6. Моделі управління грошовими коштами

Модель управління грошовими коштами Баумола

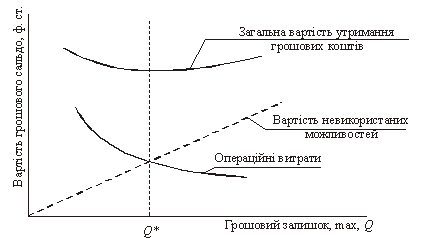

На практиці виникає проблема визначення оптимальної суми потрібних грошових коштів. Із цією метою використовуються моделі управління грошовими коштами. Як і будь-яка економічна модель, модель Баумола передбачає ряд спрощень. Корпорація функціонує в стабільному фінансовому середовищі, її грошові потоки стабільні і цілком передбачувані.

За моделлю Баумола виділяються такі чинники для визначення оптимального залишку грошових коштів:

![]()

Q — максимальний залишок

Q/2 — середній залишок;

С — операційні витрати, пов’язані з продажем цінних паперів із портфеля корпорації або з одержанням банківської позички

А — загальна сума нових надходжень грошових коштів, яка необхідна на певний період, звичайно на один рік;

K — вартість невикористаних можливостей (opportunity cost — «ціна шансу»), тобто можливості одержання більш високого процентного доходу.

Таким чином, виводиться перша формула:

![]()

Рис. 10.3. Графічне зображення моделі Баумола[2]

Як зазначає англійський економіст Глен Арнольд, недолік моделі полягає в її несумісності з використанням овердрафту.

Модель управління грошовими коштами Міллера—Орра

Модель ближча до реальності, тому що враховує невизначеність вхідних і вихідних грошових потоків.

точка повернення визначаэтьчя за формулою

![]()

За моделлю Міллера—Орра використовуються ті самі умови для визначення оптимального залишку грошових коштів, що й у моделі Баумола, додається s2 — дисперсія грошових потоків.

Таким чином, зміст обох моделей полягає у виборі між розміром операційних витрат і витрат на виплату процентів. Точка повернення за моделлю Міллера—Орра мінімізує суму операційних витрат і витрат на виплату процентів.

7.Оцінка політики корпорацій з формування і використання обор. Капіталу

Фінансові аналітики корпорацій постійно відстежують результати проведеної політики щодо формування і використання оборотного капіталу. Звичайним інструментарієм, застосовуваним для аналізу, є метод коефіцієнтів.

Відповідно до основних завдань управління оборотним капіталом виділимо такі групи коефіцієнтів:

І. Коефіцієнти ліквідності

Ліквідність корпорації, тобто її спроможність сплачувати у встановлені терміни за поточними зобов’язаннями, визначається співвідношенням поточних активів і поточних пасивів. Відомі чотири коефіцієнти ліквідності:

1)коефіцієнт поточної ліквідності;

![]()

Цей показник у фінансовій літературі називають також коефіцієнтом покриття, тому що він визначає, скільки разів короткострокові зобов’язання покриваються короткостроковими активами.

2)коефіцієнт швидкої ліквідності, або «лакмусового папірця»;

Структура оборотного капіталу визначається особливостями виробництва, тому деякі компанії і за високих показників можуть потрапити в неліквідне становище. Із цією метою використовується другий коефіцієнт «лакмусового папірця» — коефіцієнт швидкої ліквідності. Його відмінність полягає в тому, що з поточних активів відраховуються найменш ліквідні, наприклад товарно-матеріальні запаси:

![]()

3)коефіцієнт забезпеченості реалізації оборотним капіталом;

![]()

Показник визначає наявну ліквідність, тобто гроші і легко реалізовувані цінні папери можна негайно використовувати для погашення зобов’язань.

У цьому коефіцієнті в чисельнику використовується нетто оборотний капітал, тобто чистий працюючий капітал, віднесений до обсягу продажу. Він показує забезпеченість реалізації оборотним капіталом. Рух нетто працюючого капіталу співвідноситься з рухом потоку коштів, який одержують корпорації протягом року, тобто ліквідність прив’язується до результатів господарської діяльності.

4)коефіцієнт покриття короткострокових зобов’язань потоком коштів.

Чим вищий виторг від реалізації за одночасного скорочення короткострокових зобов’язань, тим вище покриття. Як і інші згадані вище показники, він варіюється залежно від галузі економіки.

ІІ. Коефіцієнти оборотності поточних активів

1)оборотність поточних активів

![]()

Коефіцієнт показує, скільки разів за рік поточні активи оберталися в реалізації виробленої продукції.

2)Період обороту дебіторської заборгованості визначається за формулою

![]()

3)Для більш ясної картини погашення короткострокових боргів визначається середній період інкасації виторгу, або терміну погашення дебіторської заборгованості за формулою:

![]()

4)оборотність кредиторської заборгованості

5)тривалість (термін погашення) кредиторської заборгованості