Постановка задачи сквозного примера

-

Автоматизировать деятельность некоторой условной компьютерной организации – “объединение «Содружество»".

-

В результате встречи с нашим условным заказчиком выяснилось, что из всех разделов учета имеющихся на предприятии необходимо выполнить автоматизацию управленческого учета только для основных средств (ОС).

-

Необходимо, чтобы конфигурация удовлетворяла бы следующим требованиям:

-

Ввод всех данных и документов должен выполняться не ранее даты регистрации объединения.

-

Во всех отчетах, формируемых ИБ, должно появляться название объединения.

-

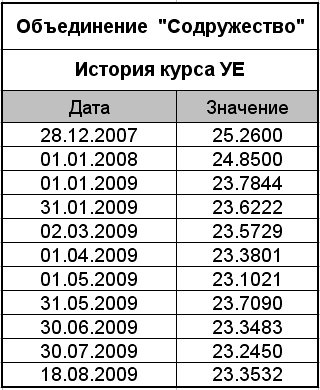

Для выполнения ряда операций необходимо пересчитывать рублевые суммы в условные единицы (УЕ). В связи с этим, конфигурация должна формировать отчет “История курса УЕ” следующего содержания:

-

Объединение состоит из нескольких организаций. При этом необходимо в одной ИБ организовать учет от нескольких организаций – "Фирм" с возможностью получения как консолидированных данных в целом по объединению, так и с детализацией по каждой "фирме" в отдельности.

-

Каждая фирма в своем составе может иметь несколько подразделений, каждое из которых, в свою очередь, также может состоять из нескольких подразделений. При этом количество подразделений и уровней иерархии заранее неизвестно.

-

Сотрудники, работающие в объединении, могут числиться как на какой-то фирме в целом, так и в отдельном подразделении. При этом система должна хранить в ИБ для каждого сотрудника табельный номер уникальный в пределах всего объединения.

-

Учет основных средств (ОС) должен удовлетворять следующим условиям:

7.1. Инвентарный номер должен быть уникальным для каждой "Фирмы".

7.2. Балансовая стоимость - выражена в рублях и может изменяться с течением времени. Желательно чтобы изменения были бы оформлены документами.

7.3. Рыночная стоимость – выражена в УЕ. Замечания, сделанные для балансовой стоимости, справедливы и для рыночной стоимости.

7.4. Подразделение – может изменяться с течением времени, т.е. возможна передача ОС из одного подразделения в другое.

7.5. Каждое из основных средств должно принадлежать одной из групп ОС:

-

Здания;

-

Сооружения;

-

Передаточные устройства;

-

Машины и оборудование;

-

Инструмент;

-

Производственный и хозяйственный инвентарь;

-

Прочие основные фонды.

-

Для тех ОС из группы "Машины и оборудование", которые состоят из отдельных деталей (и для которых необходимо вести учет их комплектующих) в ИБ хранить список в виде следующей таблицы:

7.7. Для каждого из ОС необходимо помнить Дату ввода в эксплуатацию и Дату списания.

7.8. Для каждой записи из справочника ОС должна быть возможность хранить в ИБ графическое изображение.

7.9. Для учета Компьютеров и оргтехники в ИБ должна быть заранее предусмотрена отдельная группа записей под именем "Компьютеры".

8. Для каждой Детали необходимо помимо ее наименования, хранить в ИБ ее цену в У.Е.

9. В процессе функционирования объединения отдельные фирмы производят закупку как ОС, так и деталей к ним. Действия по поступлению ОС (Деталей) должны оформляться отдельным документом, табличная часть которого должна выглядеть следующим образом:

При этом в одном документе могут присутствовать, как ОС, так и детали. Для ОС количество в документе всегда должно равняться "1", т.к. по условиям постановки задачи в одной инвентарной карточке числится одно основное средство.

После закупки как ОС, так и отдельные детали числятся как "находящиеся в запасе". При этом они могут храниться на складе фирмы, который специально предназначен для хранения ОС и/или деталей, которые еще не эксплуатируются.

10. По мере необходимости купленные ОС могут вводиться в эксплуатацию, в результате чего конкретное средство записывается за конкретным подразделением.

11. В процессе эксплуатации тех ОС, для которых известен состав их деталей, может производиться их модернизация (upgrade) или ремонт, которая оформляется внутрифирменным документом "Изменение ОС". В результате такой модернизации количество и состав деталей, которые находятся в запасе, могут изменяться.

12. После окончания эксплуатации (по разным причинам) основное средство списывается. При этом отдельные детали, из которых оно состояло, могут поступать в запас.