1.8.5 Архитектура сервера Internet Information Server

IIS (Internet Information Server) - проприетарный набор серверов для нескольких служб Интернета от компании Майкрософт. IIS распространяется с операционными системами семейства Windows NT.

Основным компонентом IIS является веб-сервер, который позволяет размещать в Интернете сайты. IIS поддерживает протоколы HTTP, HTTPS, FTP, POP3, SMTP, NNTP. По данным компании Netcraft на октябрь 2008 года, более 62,5 млн сайтов обслуживаются веб-сервером IIS, что составляет 34 % от общего числа веб-сайтов.

Идея IIS состоит в том, что веб-администратору необходимо начать с базового набора функций, а затем добавлять только те дополнительные функции, которые необходимы для его среды. IIS предоставляет стандартные блоки для создания собственного пользовательского веб-сервера. Это ведет к снижению административных расходов благодаря уменьшению количества возможных направлений атак на сервер и устранению необходимости обновления неиспользуемых компонентов. Ключевым моментом этого нового подхода является модульная архитектура IIS 7.0.

Новая модель IIS 7.0 позволяет выбрать устанавливаемые на сервере функции, называемыми модулями. Эти модули встраиваются непосредственно во встроенный конвейер обработки запросов. Эта новая модульная конструкция имеет несколько преимуществ, включая уменьшение количества возможных направлений атак и размера веб-сервера.

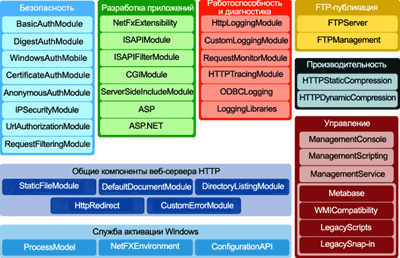

В данный момент в состав IIS входит 40 модулей по умолчанию — например, обычная, анонимная проверка подлинности и проверка подлинности Windows теперь выделены в отдельные модули, которые могут добавляться к конвейеру обработки запросов независимо. Для упрощения классификации модули сгруппированы в восемь подкатегорий (рис. 8.1).

Это означает, что теперь возможно создание веб-сервера, точно настроенного в соответствии с вашей средой. Если необходимы функциональные возможности, не предоставляемые 40 модулями по умолчанию, например определенная настраиваемая проверка подлинности или модификатор содержимого, можно написать модуль для восполнения этой потребности на машинном или управляемом коде и подключить его непосредственно к конвейеру. Это также позволяет корпорации Майкрософт создавать и выпускать новые модули по отдельности, избавляя от необходимости ожидания следующего пакета обновления или основного выпуска. IIS 7.0 также позволяет переписывать любой из 40 стандартных модулей собственными пользовательскими модулями.

Рис. 8.1. Модули IIS 7.0 разделены на восемь функциональных областей.

1.9. Интернет-экономика. Модели назначения цен. Сетевая коммерция.

1.9.1. Экономика информационных сетей.

Рассмотрим две стратегии решения задачи управления расходами на ИС. Первую из них мы назовем стратегией минимизации затрат или «стратегией экономичности». Для нее характерны следующие общие положения:

- все затраты на ИС и отдача от ИС представимы в денежной форме;

- решения по проектам в области ИС должны приниматься исключительно на основании рассчитанных для них денежных потоков;

- активы, относящиеся к ИС, строго делятся на две группы - активы, касающиеся основного бизнеса, и непрофильные активы.

Первые следует развивать в соответствии с логикой основного бизнеса, другие - сводить к минимуму.

Вторая стратегия состоит в максимизации отдачи от затрат на ИС и будет далее именоваться «стратегией результативности». Ее общие положения таковы:

- отдача от использования ИС не всегда может быть представлена в денежной форме;

- решения по проектам в области ИС должны приниматься на основании совокупности критериев, вытекающих из общей стратегии организации;

- граница между "профильными" и "непрофильными" активами для ИС условна, а решение о минимизации затрат и/или инвестиций в области ИС может привести к серьезным потерям в будущем.

Не следует думать, что «стратегия результативности» отвергает контроль затрат на ИС. Более того, понимание затрат в обеих стратегиях сходно. Различен взгляд на результаты, достигаемые использованием ИС. «Стратегия результативности» понимает их шире, что приводит к большему объему инвестиций в ИТ, большим рискам, связанным с этими инвестициями, и, при определенных условиях, к более высокой отдаче от ИС, нежели в случае «стратегии экономичности».

Обе стратегии описывают крайние подходы к управлению затратами на ИС. Мы можем или зафиксировать результат и снижать затраты на его достижение, или искать максимум результата. Таким образом, реальная стратегия управления затратами может представлять собой одну из названных стратегий в чистом виде либо некую их комбинацию.

Пользователи

Под бизнес-пользователями или просто пользователями понимаются все сотрудники организации, использующие в своей работе ИС, и не принадлежащие при этом к информационной службе.

Основополагающее требование пользователя к применяемым ИС — облегчение его повседневной работы. Однако эта цель индивидуального пользователя достигается лишь в случае сравнительно простых систем, таких, как офисные пакеты или электронная почта. Системы документооборота, ERP-системы и другие интегрированные системы управления, отчетности и поддержки принятия решений скорее усложняют работу индивидуальных пользователей. Положительный эффект достигается лишь на уровне подразделений, бизнес-процессов или организации в целом. Это также естественный результат, независимо от качества внедрения таких систем.

Результат интеграции сложных ИС напрямую зависит от степени вовлеченности в процесс внедрения высшего руководства и среднего звена управления на том уровне, где ожидается эффект. Более того, этот эффект невозможен без осознания своих информационных потребностей и без понимания внедряемой ИС как средства их удовлетворения. На практике это ведет к объективному приоритету требований руководства при внедрении ИС. В процессе обслуживания сервисы ИТ, предоставляемые средствами одной и той же ИС, имеют различный приоритет — инциденты, связанные с сервисами, предоставляемыми руководству, должны устраняться быстрее, чем прочие.

Таким образом, при внедрении сложных ИС рядовые сотрудники, использующие эти системы, как правило, не получают облегчения в своей повседневной работе. Выиграют среднее и высшее звенья управления, но лишь при выполнении следующих условий:

- определение информационных потребностей руководства и сервисов ИТ, необходимых для их удовлетворения;

- последовательный контроль обеспечения этих потребностей средствами бизнес-процесса и сервисов ИТ на этапе разработки и внедрения ИС;

- обеспечение надлежащих параметров сопровождения сервисов на стадии эксплуатации ИС.

Финансисты

Под финансистами здесь понимаются сотрудники финансовых служб организации, формирующие бюджет организации в целом и информационной службы в частности. Финансисты, по существу, бизнес-пользователи, но, наряду с этим задача формирования бюджета информационной службы определяет специфический круг их интересов.

Задача финансистов — управление затратами. Она состоит в поддержании баланса между расходами компании и ее финансовыми возможностями, прежде всего, доходами. Для ее решения необходим ответ на следующие вопросы:

- Каков приоритет каждого из проектов развития ИС?

- Каков минимально возможный объем инвестиций в эти проекты?

- Каков минимально возможный объем затрат на сопровождение ИС?

- И самое главное, что конкретно потеряет бизнес в случае отказа от тех или иных проектов либо от сокращения статей расходов на сопровождение?

При анализе затрат на ИС ответ на эти вопросы представляет собой сложную проблему. Во-первых, денежная отдача от проектов в области ИТ — величина неопределенная. Во-вторых, значительная часть проектов в этой области представляет собой защиту от рисков, например затраты на защиту данных или повышение отказоустойчивости систем.

Т.е потери при отказе от проекта - случайная величина, в течение определенного времени могут никак не проявляться. В-третьих, неопределенность финансовой отдачи ставит под сомнение необходимость сопровождения ИС. В-четвертых, часть расходов на сопровождение тоже представляют собой защиту от рисков. Если хорошо определены процессы управления информационной службой, метрики этих процессов позволяют отследить разницу производительности специалистов различной квалификации. Но на рассматриваемом этапе развития процессы информационной службы, как правило, не определены. Проекты службы ИС в общем случае затрагивают все направления деятельности предприятия, что еще больше усложняет расстановку приоритетов.

Неопределенность отдачи и случайный характер потерь не позволяют рассчитать утраты бизнеса в случае отказа от проекта со сколько-нибудь удовлетворительной точностью. Также часто невозможно рассчитать потери для бизнеса в случае отказа от сопровождения ИС или сокращения его объема. Разноплановый портфель проектов в сочетании с неопределенностью отдачи затрудняет расстановку приоритетов проектов. В результате финансист не в состоянии проследить взаимосвязь затрат на информационную службу и планируемых результатов бизнеса. В этом случае он, согласно правилам финансового менеджмента, относит расходы на информационную службу к накладным расходам и стремится насколько возможно уменьшить их, как и всякие накладные расходы.

Итак, в отсутствие ясной стратегии, связывающей затраты на ИС и результаты бизнеса, финансовые службы склонны относить затраты на ИС к накладным расходам и минимизировать их всеми доступными способами.

Информационная служба

Типичный для рассматриваемой ситуации подход информационной службы — обоснование перед руководством организации некоторого «процента расходов на ИС» как доли от оборота организации. Основной аргумент - зарубежный опыт. Этот подход порождает проблемы для информационной службы и в случае неудачи, и в случае успеха. Неудача ведет к недофинансированию ИС в организации и различного рода структурно-бюджетным парадоксам. Успех порождает проблемы на этапе стыковки портфеля проектов информационной службы с подразделениями — заказчиками этих проектов.

Информационная служба имеет некоторую заранее утвержденную высшим руководством сумму, которую может и должна потратить на проекты развития ИС. Для этого приходится обосновывать или, проще говоря, навязать руководителям среднего звена, т. е. бизнес-единиц и функциональных подразделений, определенный портфель проектов. Это явление, в свою очередь, заставляет руководителей среднего звена воспринимать ИС как нечто внешнее и чуждое, что, в конечном счете, делает их противниками развития ИС.

«Процент расходов на ИС» опять-таки приравнивает расходы на ИС к накладным, для которых обычно и устанавливаются лимиты. Расходы на основной бизнес определяются стратегией организации и существующим портфелем проектов. Подход к расходам на ИС совпадает с позицией финансовых служб и порождает тенденцию к их сокращению.

Результатом этих противоречий обычно является циклическое движение бюджета информационной службы. При благоприятной конъюнктуре «процент расходов на ИС» повышается, при неблагоприятной — понижается. То и другое не связано с информационными потребностями бизнеса и развитием сервисов ИТ.

Проблемы и их источники

Итак, естественный ход событий при построении системы управления затратами на ИС ведет к трактовке расходов на ИС как накладных. Основная причина — неопределенность финансовой отдачи от ИС и сервисов ИТ, которая делает неуправляемыми соответствующие статьи затрат для финансовых служб.

Вопрос об альтернативах можно разделить на два. Первый — возможно ли кардинально поднять точность измерения финансовой отдачи от ИС? Второй — если поднять точность финансовых расчетов для ИС невозможно, то может ли существовать какой-то иной подход к оценке отдачи от ИС?

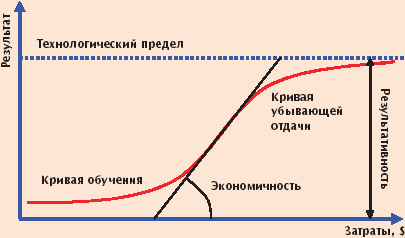

Для ответа на первый вопрос рассмотрим механизм получения воздействия ИС на результативность организации, в частности, на финансовый результат ее деятельности. Предлагаемая нами модель этого механизма основана на понятии S-образной кривой.

Затраты, сопоставляются с показателем результата (рисунок 9.1). Показатель результата измеряется каким-либо натуральным показателем производительности или качества. Для бизнес-процессов, которые также являются технологиями, показателями результата могут быть время выполнения, устойчивость результата и др.

Рис. 9.1 Механизм получения воздействия ИС на результативность организации.

Основная характеристика S-образной кривой — технологический предел, т. е. максимальное значение показателя результата, которое может быть получено в рамках данной технологии. Значение технологического предела характеризует результативность (effectiveness) технологии. Наклон S-образной кривой отражает объем ресурсов, необходимый для достижения некоторой величины показателя результата, т. е. экономичность (efficiency) технологии. Наконец, динамика отдачи делит S-образную кривую на две ветви. Нижняя, на которой отдача повышается, называется кривой обучения, верхняя, на которой отдача понижается — кривой убывающей отдачи.

Перейдем к проблеме измерения отдачи от ИС. Положительные результаты, получаемые при внедрении ИС в организации, можно разделить на две группы. Первая — повышение экономичности. К ним можно отнести снижение запасов, например, при внедрении ERP-систем либо издержек обращения, например, при переходе к электронной коммерции и тому подобные результаты. Вторая группа — повышение результативности, не отражающейся на экономичности организации. К ним можно отнести ускорение производственного планирования за счет использования ERP-системы, сокращение времени выполнения бизнес-процессов, например, документооборота, сокращение времени принятия решений и повышение их качества при использовании OLAP-системы.

Первый фактор — действия конкурентов. Повышение результативности трансформируется в рыночное преимущество лишь у тех организаций, которые добились его первыми. Организации, добившиеся нового уровня результативности «в основной группе», рыночного преимущества иметь уже не будут. Наконец, для компаний, добившихся нового уровня результативности последними, соответствующие мероприятия лишь позволят избежать снижения рыночной доли или полного выхода из бизнеса. В двух последних группах положительный экономический эффект маловероятен.

Второй фактор — фактор насыщения. Например, сокращение срока рассмотрения заявки на потребительский кредит с двух дней до одного часа является значительным рыночным преимуществом, а сокращение того же срока с часа до получаса не будет существенно.

Третий фактор — радикальное изменение бизнес-процесса. Повышение результативности нередко требует серьезных изменений бизнес-процесса, в том числе его реинжиниринга. При резких изменениях бизнес-процесса модели его экономической оценки, такие, как АВС, перестают работать. В итоге повышение результативности бизнес-процесса опять-таки невозможно представить в форме денежного потока.

Таким образом, описание повышения результативности в терминах денежного потока наталкивается на ряд объективных препятствий, не связанных с уровнем управленческого учета в организации. Подходы к управлению затратами на ИС, учитывающие эти условия, будут предложены в заключительном разделе.

Тупик снижения затрат

Итак, результативность и экономичность — разнонаправленные характеристики бизнес-процессов организаций, проектов их совершенствования. Проведем экономический анализ стратегии развития ИС, ориентированный на повышение экономичности. Оценивать будем по трем направлениям: результаты для основного бизнеса, взаимодействие бизнеса и информационной службы, результаты для информационной службы.

Следует отметить, что «стратегия экономичности» рассматривается в чистом виде, без ограничений и отступлений, присущих реальной практике управления бизнесом. Причин этому две. Первая — стратегией следует считать только тот набор правил, который определяет принятие решений в организации. Если реальные правила принятия решений существенно иные, значит, «стратегия экономичности» в данной организации декларирована, но не принята. Вторая — если «стратегия экономичности» — не единственный подход к управлению информационной службой, естественно вычленить те управленческие решения, которые принимаются под ее воздействием. Иначе говоря, ответить на вопрос: «Что произойдет, если мы будем достаточно последовательны?»