4.1. Сущность метода директ- костинг.

В современных условиях рыночной экономики для учета себестоимости продукции в части переменных затрат практикуется метод директ- костинг, позволяющий определить маржинальную прибыль. Маржинальная прибыль определяется путем вычета из выручки переменных затрат, а прибыль, в свою очередь, определяется путем вычета из маржинальной прибыли постоянных затрат. Это позволяет установить зависимость между объемом производства и затратами на него, получить данные о прибыльности или убыточности производства. А выделение величины постоянных издержек определить их влияние на сумму прибыли. Кроме этого, метод «директ- костинг» дает возможность выявить более рентабельные строительно- монтажные работы и своевременно внести коррективы в портфель заказов. Также при анализе взаимосвязи выручки и издержек необходимо найти точки безубыточности, которые позволяют определить параметры объемов строительно- монтажных работ для данного предприятия.

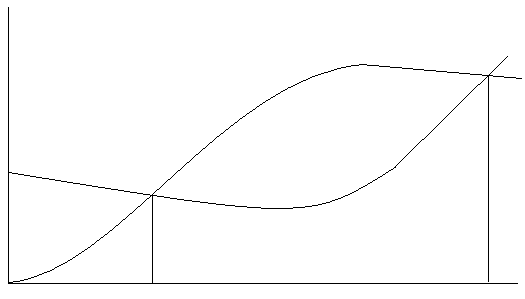

Издержки Выручка

Q1 Q2

Объем СМР

На графике видно, что прибыль предприятие получает в интервале от Q1 до Q2, т.е. объем СМР должен быть не меньше Q1 и не больше Q2.

В соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции», утвержденным Постановлением Правительства РФ 05.08.1992г. : «себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

Согласно этому «Положению….» в себестоимость продукции включаются:

затраты на подготовку и освоение производства;

затраты, связанные непосредственно с производством продукции, обусловленные технологией и организацией производства;

затраты на оплату труда;

затраты, связанные с использованием природного сырья;

затраты некапитального характера, связанные с совершенствованием технологи и организации производства, а также с улучшением качества продукции;

расходы, связанные с изобретательством, техническим усовершенствованием рационализаторскими предложениями;

затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

затраты по обеспечению нормальных условий труда и техники безопасности;

расходы, связанные с набором рабочей силы;

текущие расходы, связанные с содержанием и эксплуатации фондов природоохранного значения;

расходы, связанные с управлением производством;

затраты на подготовку и переподготовку кадров;

расходы по транспортировке работников к месту работы и обратно, отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции;

отчисления по обязательному медицинскому страхованию;

платежи по страхованию имущества предприятия;

затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков;

затраты по гарантийному обслуживанию;

расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

затраты на воспроизводство основных производственных фондов (амортизация на полное восстановление);

износ (амортизация) по нематериальным активам;

потери от брака;

потери от простоев по внутрипроизводственным причинам.

Для целей планирования, учета и калькулирования затрат применяются следующие классификации:

по виду производства – основное и вспомогательное;

по виду продукции – отдельное изделие, группа однородных изделий, заказ, передел, строительно-монтажных работ, услуги;

по виду расходов – статьи калькуляции ( для калькулирования себестоимости продукции и организации аналитического учета) и элементы затрат ( для составления проектной сметы затрат и отчета по затратам на производство);

по месту возникновения затрат – бригада, участок, цех, производство.