Конфиденциальность

20. Аудитор обязан выполнять требования законодательства Российской Федерации и Кодекса этики аудиторов России в отношении конфиденциальности информации, полученной по результатам аудита. В некоторых случаях потенциальные конфликты между этическими и правовыми обязательствами аудитора в отношении конфиденциальности и требованиями по предоставлению информации могут носить сложный характер. В данном случае аудитору целесообразно получить юридическую консультацию.

Нормативные правовые акты Российской Федерации в части предоставления аудитором информации

21. Нормативными правовыми актами Российской Федерации могут устанавливаться обязательства аудитора в отношении сообщения информации, представляющей интерес для управления аудируемым лицом. Эти дополнительные обязательства о сообщении информации не изменяются в настоящем федеральном правиле (стандарте) аудиторской деятельности, но могут влиять на содержание, форму и сроки представления аудитором информации надлежащим получателям.

Термины и определения, используемые в правиле (стандарте)

-

Термины

Определения

Информация, полученная по результатам аудита

сведения, ставшие известными аудитору в ходе аудита бухгалтерской отчетности, которые, по мнению аудитора, являются одновременно важными для руководства и представителей собственника аудируемого лица.

Руководство аудируемого лица

лица, отвечающие за повседневное руководство аудируемым лицом, а также осуществление финансово-хозяйственных операций, ведение бухгалтерского учета и подготовку бухгалтерской отчетности (например, генеральный директор, финансовый директор, главный бухгалтер).

Представители собственника аудируемого лица

лица или коллегиальные органы, которые осуществляют общий надзор и стратегическое руководство деятельностью аудируемого лица, а также в соответствии с учредительными документами могут контролировать текущую деятельность его руководства.

Структура правила (стандарта)

-

Разделы правила

Краткое содержание правила (стандарта)

Введение

Цель стандарта — установление единых требований в отношении сообщения информации по результатам аудита. Требования к содержанию информации, представляемой руководству и собственникам аудируемого лица по итогам аудита. Определение круга лиц, которым должна сообщаться информация по результатам аудита.

Надлежащие получатели информации

Порядок установления аудитором надлежащих получателей информации из числа руководства и представителей собственника аудируемого лица, в том числе в случаях отсутствия четкой управленческой структуры. Содержание информации по результатам аудита, отражаемой в договоре оказания аудиторских услуг (письме о проведении аудита).

Информация, которую следует сообщать руководству аудируемого лица и представителям

Структура и содержание информации по результатам аудита.

Сроки сообщения информации руководству аудируемого лица и представителям его собственника

Необходимость своевременности сообщения информации по результатам аудита. Меры, предпринимаемые аудитором для своевременного сообщения информации по результатам аудита.

Формы сообщения информации надлежащим получателям

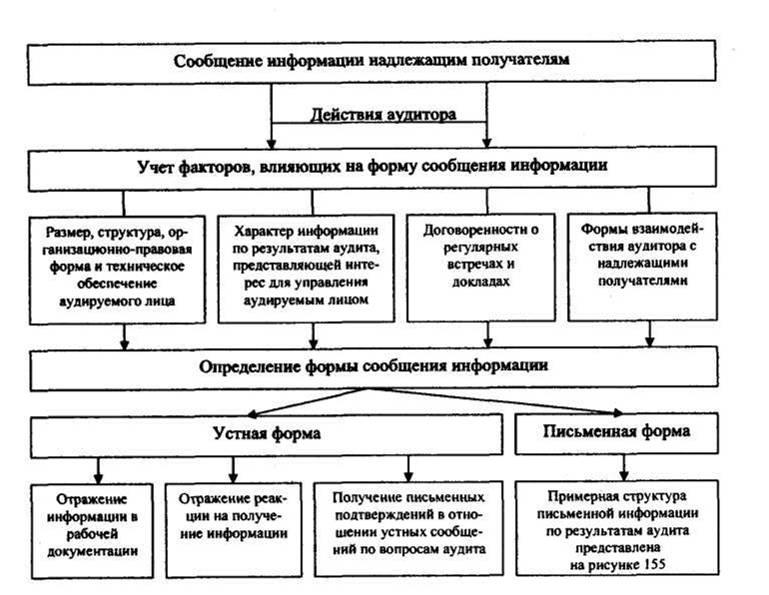

Форма сообщения информации по результатам аудита. Факторы, влияющие на выбор устной или письменной формы сообщения информации по результатам аудита. Действия аудитора при выборе устной формы представления информации по результатам аудита. Значение предварительных обсуждений с руководством аудируемого лица вопросов аудита, представляющих интерес для управления аудируемым лицом. Письменная информация, направляемая аудитором руководству аудируемого лица, не является надлежащей заменой модифицированного аудиторского заключения.

Конфиденциальность

Аудитор обязан выполнять требования конфиденциальности информации, полученной по результатам аудита. Требования установлены законодательствам РФ и Кодексом этики аудиторов России.

Нормативные правовые акты Российской Федерации в части предоставления аудитором информации

Обязательства аудитора в отношении сообщения информации, представляющей интерес для управления аудируемым лицом, могут устанавливаться нормативными правовыми актами Российской Федерации. Влияние дополнительных обязательств на содержание, форму и сроки представления аудитором информации надлежащим получателям.

СХЕМЫ

Рис. 150. Значение информации по результатам аудита для руководства и представителей собственника аудируемого лица

Рис. 151. Компоненты информации по результатам аудита

Рис. 152. Сведения в договоре (письме о проведении аудита) об информации по результатам аудита

Рис. 153. Перечень основных сведений, которые рекомендуется отражать в информации по результатам аудита

Рис. 154. Получатели информации по результатам аудита и их функции

Рис. 156. Выбор аудитором формы сообщения информации по результатам аудита

Рис. 155. Перечень основных сведений, которые рекомендуется отражать в информации по результатам аудита