Учет труда и заработной платы

1 Формы оплаты труда. Фонд и виды заработной платы.

Основу всех трудовых взаимоотношений составляют Конституция РБ, Трудовой кодекс и ряд других нормативных правовых актов, которые обеспечивают государственные гарантии по оплате труда: величину минимальной заработной платы в соответствии с потребительским минимальным бюджетом; размер тарифной ставки первого разряда; размеры удержаний из заработной платы; установление продолжительности рабочего дня, отпуска и др.

Важными документами, регулирующими трудовые отношения, являются коллективный договор и трудовой договор, которые заключаются только в письменной форме в 2-х экземплярах.

|

Трудовой договор (контракт) – соглашение между работниками и нанимателем (нанимателями), в соответствии с которым работник обязуется выполнять работу по определенной одной или несколькими профессиям, специальностям или должностям соответствующей квалификации согласно штатному расписанию и соблюдать внутренний трудовой распорядок, а наниматель обязуется предоставлять работнику обусловленную трудовым договором работу, обеспечивать условия труда, предусмотренные законодательством о труде, локальными нормативными актами и соглашением сторон, своевременно выплачивать работнику заработную плату (ст. 1 Трудового кодекса Республики Беларусь). |

Разновидностью трудового договора является контракт, который заключается в письменной форме на определенный срок работы (min – 1 год, max – 5 лет), трудовой договор заключается на неопределенный срок, в нем указывается только начало работы.

Прием на работу наемных работников оформляется приказом (распоряжением) администрации организации, который объявляется работнику под расписку. Приказ издается на основании письменного трудового договора (контракта).

Основным документом о трудовой деятельности работника является трудовая книжка. Трудовая книжка ведется на всех работающих в организации свыше пяти дней, в том числе на сезонных и временных работников, а также на внештатных при условии, что они подлежат государственному социальному страхованию.

Учет численности в организациях ведется с помощью личных карточек. Личная карточка заполняется в одном экземпляре на основании соответствующих документов – паспорта, трудовой книжки, диплома об окончании образовательного учреждения, военного билета.

|

Согласно ст. 57 Трудового кодекса Республики Беларусь заработная плата – вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время.

|

Во всех отраслях народного хозяйства используются следующие основные формы оплаты труда: повременная и сдельная.

Форма оплаты – объект труда, подлежащий оплате – время или количество выполненной работы.

Система – способ исчисления заработной платы, которая должна быть выплачена работнику за результаты его труда.

Повременная зарплата определяется количеством отработанного времени и квалификацией работника. Применяется в тех случаях, когда невозможно использовать сдельную оплату (оплата труда врачей, юристов, учителей). Для служащих устанавливаются должностные оклады, а для рабочих - тарифные ставки за час или день работы.

Оклад – абсолютный размер зарплаты, устанавливается работнику в соответствии с занимаемой должностью согласно штатному расписанию.

При повременной оплате труда используются следующие системы:

-

Простая, когда заработная плата зависит от количества отработанного времени и тарифной ставки (оклада) за единицу рабочего времени;

-

Премиальная, когда к заработной плате добавляется премия за достижение установленных количественных и качественных показателей в работе.

Сдельной называется заработная плата, которую получает работник в зависимости от количества выполненной работы по установленным сдельным расценкам с учетом качества труда. При применении сдельной оплаты труда используются следующие системы:

-

прямая сдельная, когда заработок определяется умножением объема выполненной работы (произведенной продукции) в натуральных показателях на сдельную расценку за единицу работы (продукции);

-

сдельно-премиальная, когда заработная плата складывается из заработка по сдельным расценкам за фактически выполненную работу и премии за выполнение и перевыполнение установленных результатов;

-

сдельно-прогрессивная, когда выполнение заданий сверх норм оплачивается по повышенным, прогрессивным расценкам;

-

косвенная применяется для оплаты труда вспомогательных рабочих, обслуживающих технологическое оборудование (наладчиков, дежурных слесарей, помощников мастеров) и размер заработной платы рабочих вспомогательных производств зависит от оплаты труда рабочих основного производства;

-

аккордная (бригадная), предполагает оплату за весь комплекс работы и премии за досрочное выполнение работы (часто применяют при ликвидации аварий, стихийных бедствий).

Фонд заработной платы формируется из следующих составляющих: фонда оплаты труда и денежных выплат и поощрений.

В фонд оплаты труда включаются:

-

заработная плата, начисленная за выполненную работу (отработанное время) в соответствии с принятыми на предприятии системами и формами оплаты труда;

-

надбавки к тарифным ставкам и должностным окладам;

-

премии рабочим специалистам за производственные результаты, включая премии за экономию материальных ресурсов;

-

доплата за профессиональное мастерство и условия труда;

-

доплата за работу в ночное время (с 22.00 до 6.00) не ниже 20 % часовой тарифной ставки (оклада) работника;

-

доплаты работникам до фактического среднего заработка в случае временной утраты трудоспособности;

-

премии по итогам смотров-конкурсов, направленных на повышение эффективности производства;

-

оплата основных и дополнительных отпусков, денежная компенсация за неиспользованный отпуск;

-

оплата за работу в выходные и праздничные дни;

-

оплата за работу в сверхурочное время;

-

надбавки за подвижной и разъездной характер работ, а также выполнение работ вахтовым методом.

Рисунок 1 – Фонд заработной платы

Суммы, составляющие фонд оплаты труда, включаются в себестоимость продукции (работ и услуг) и отражаются по дебету затратных счетов (Дт 20, 23, 25, 26, 08, 44…).

К денежным выплатам и поощрениям относятся:

-

единовременные поощрения;

-

материальная помощь;

-

единовременные пособия работникам, уходящим на пенсию, надбавки и доплаты к государственным пенсиям;

-

стоимость путевых расходов при поездках на лечение, отдых и экскурсию;

-

удешевление стоимости питания работников;

-

расходы на погашение ссуд, выданных работникам предприятия на улучшение жилищных условий, включая средства для погашения первоначальных взносов в ЖСК;

-

доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам членов трудовых коллективов в имущество предприятия пропорционально доле учредительного взноса всем владельцам акций и ценных бумаг.

Начисления денежных выплат и поощрений производятся за счет финансовых результатов работы организации (Дт 84), а не счетов учета затрат.

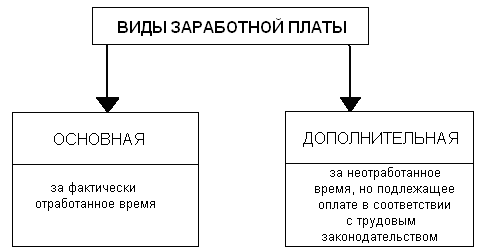

Заработная плата подразделяется на два вида: основную и дополнительную.

Рисунок 2 – Виды заработной платы

Основная заработная плата начисляется за фактически отработанное время или выполненные работы и услуги с учетом различных премий и доплат.

Дополнительная заработная плата начисляется за фактически неотработанное время, но подлежащее оплате в соответствии с трудовым законодательством РБ. К этому виду заработной платы относятся:

-

оплата отпусков;

-

оплата за время выполнения государственных обязанностей (повестки в суд, военкомат);

-

оплата льготных часов подросткам;

-

выходные пособия.

В бухгалтерии отражение всех начислений заработной платы и удержаний из нее ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». По Кт 70 отражаются все виды начислений (заработная плата основная и дополнительная, премии, надбавки и доплаты, пособия по оплате временной нетрудоспособности и др.), а по Дт 70 отражаются все удержания и вычеты из заработной платы, а также выплата заработной платы.