19. Теперішня вартість грошей та II змicт. Поняття дисконтування та сфери його застосування.

Теперішня вартість грошей – це вартість майбутніх надходжень на теперішній час. Для визначення теперішньої вартості інвестицій необхідно з суми майбутніх грошових надходжень вирахувати суму відсотків, нарахованих за певною ставкою (R) і за певний період (п).Теперішня вартість служить основою для порівняння прибутковості різних проектів та інвестицій за певний період. Отже, теперішня вартість – це вартість у грошах майбутніх надходжень чи доходів із поправкою на ставку дисконту. Дисконтування – процес, протилежний компаундируванню. Це визначення поточної вартості грошей (PV). Необхідність дисконтування при оцінці інвестиційних проектів зумовлена тим, що, розглядаючи проекти капітальних вкладень, слід зіставити їхні вигоди з іншими альтернативними проектами. Визначивши теперішню вартість приросту з високим ризиком, ми можемо зіставити її з сумою, яку потрібно вкласти в надійні цінні папери, щоб при тому самому відсотку і за той самий період отримати ту саму суму грошових надходжень, але з меншим ризиком.

20. Показники ділової активності підприємства

1. Сума продажу продукції (товарів, робіт, послуг)- Показує доходи від продажу, це вартість відвантаженої продукції (товарів, робіт, послуг) в цінах продажу, включаючи вартість бартеру.2. Прибуток від продажу продукції (товарів, робіт, послуг)- Визначає суму коштів від продажу продукції (товарів, робіт, послуг) зменшену на суму ПДВ, акцизного збору, ввізного мита, митного збору та інших обов’язкових зборів та платежів, а також на суму собівартості проданої продукції (робіт, послуг).3. Частка прибутку від реалізації в загальній сумі прибутку- Показує питому вагу прибутку від основної діяльності підприємства4. Коефіцієнт стійкості економічного зростання- показує, яку суму прибутку реінвестує підприємство на 1 грн. власного капіталу.5. Фондовіддача- Показує суму продажу, що отримує підприємство з 1 грн. коштів, вкладених в основні засоби.6. Фондомісткість- Показник обернений до показника фондовіддача, показує суму коштів, яку використало підприємство на формування основних засобів, щоб отримати 1 грн. Продажу.7. Коефіцієнт оборотності оборотних засобів- Визначає кількість оборотів, яку здійснюють оборотні засоби протягом звітного періоду, розраховується як відношення суми продажу до середньорічної вартості оборотних засобів.8. Тривалість обороту оборотних засобів- Характеризується кількістю днів, протягом яких оборотні засоби проходять усі стадії одного кругообігу.9. Коефіцієнт оборотності виробничих запасів- Показує кількість оборотів, яку здійснюють виробничі запаси протягом звітного періоду; 10. Тривалість обороту виробничих запасів- Характеризується кількістю днів, протягом яких виробничі запаси проходять усі стадії одного кругообігу11. Коефіцієнт оборотності засобів в розрахунках- Визначає кількість обороту засобів в розрахунках протягом звітного періоду.

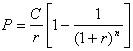

21. Розрахунок теперішньої вартості ануїтетів

Теперішня

вартість ануїтету розраховується шляхом

дисконтування на задану ставку і задану

кількість періодів(n), тобто на величину

![]() :

:

![]() або

або

,

,

де: Р – приведена вартість ануїтету.