17.4. Взаимодействие со стейкхолдерами____

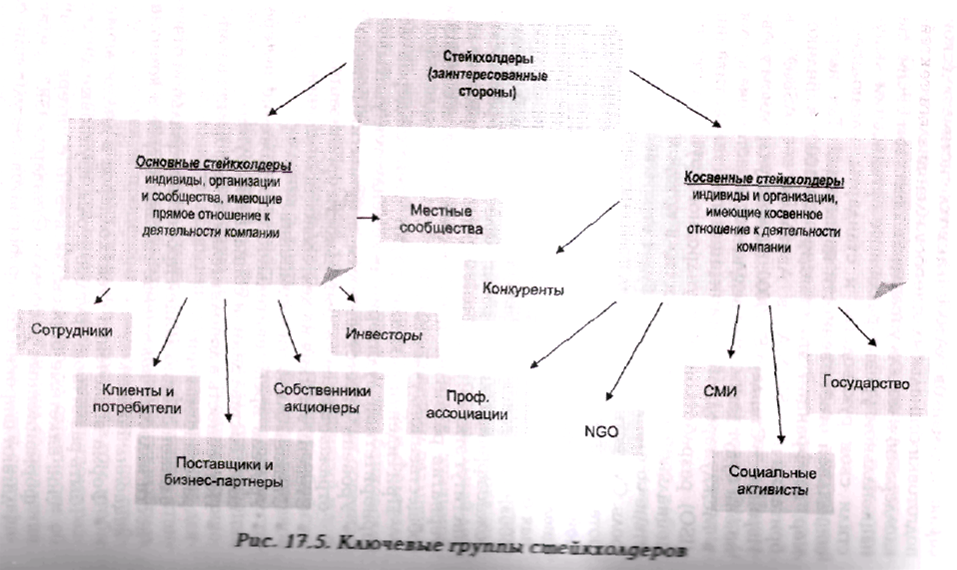

Важным этапом подготовки социального отчета выступают диалоги и консультации с заинтересованными лицами, для которых информация о социальной деятельности компании может оказаться значимой. Стейкхолдерами могут быть представители различных групп: местные сообщества, представители федеральных и региональных органов власти, банковские сообщество, представители некоммерческих организаций, журналисты СМИ, работники предприятий и т. п. (см. рис. 17.5). Обычно диалоги представляют собой свободные обсуждения в контексте темы корпоративной социальной ответственности. Заинтересованные стороны (стейкхолдеры) — это индивиды, организации или сообщества, имеющие непосредственное отношение к деятельности компании или связанные с ее деятельностью косвенно. Существует ряд форматов, стандартов и кодексов, которые организации могут выбрать для управления процессом взаимодействия со стейкходдерами. Цель этих стандартов состоит в том, чтобы улучшить способность организации к устойчивому развитию. Они включают Руководство по отчетности об устойчивом развитии GRI (касается правил составления и показателей отчетности), SA8000 (касается сертификации предприятий в области трудовых отношений), серию документов АА1000 (касается систематической подготовки социальных отчетов на базе диалога со стейкхолдерами и модель управления качеством EFQM. На национальном уровне различные организации выпустилли свои руководства и стандарты, касающиеся социальной ответственности корпораций. Так, например во Франции это стандарт SD21000; в Великобритании — SIGMA; в Австралии — AS8003; в Израиле — Стандарт SI 10000. На международном уровне они будут дополнены ведущейся в настоящее время в Международной организации по стандартизации (ISO) разработкой международного руководства по социальной ответственности, в котором взаимодействие со стейкхолдерами будет играть весьма важную роль. Существует также ряд полезных ресурсов, разработанных такими организациями, как «Мировой деловой совет по устойчивому развитию», «Бизнес за социальную ответственность», «Корпоративная социальная ответственность в Европе», Инициатива «Будущее 500», «Британский Совет по окружающей среде», южноафриканский-«Проект Калабаш», «Бразильский институт этики», индийская «Группа по разработке альтернатив развития» и «Международная ассоциация общественного участия» [3].

При идентификации групп стейкхолдеров как приоритетной аудитории рекомендуется учитывать:

• Уровень ответственности в принятии решений, отражающихся на деятельности организации.

• Степень влияния на деятельность компании.

• Степень близости к компании.

• Уровень представительности, отражение интересов и состава данной социальной группы.

• Потребность в дополнительном информировании о работе компании.

Важной составляющей процесса социальной отчетности является вовлечение стейкхолдеров в коммуникационный обмен.

• Форма вовлечения стейкхолдеров в диалог может быть различной: круглые столы, групповые дискуссии, анкетные опросы, экспертные интервью, информационные рассылки. Стандарты GRI предполагают широкий спектр форматов консультаций со стейкхолдерами.

• Обычно диалоги со стейкхолдерами представляют собой свободные обсуждения в контексте темы корпоративной социальной ответственности.

Взаимодействие со стейкхолдерами — неотъемлемый элемент процесса социальной отчетности, обеспечивающий обмен информацией между компанией и её целевыми аудиториями. При организации взаимодействия со стейкхолдерами рекомендуется обращать внимание на следующие аспекты:

• Следует провести предварительную аналитическую работу по идентификации приоритетных групп стейкхолдеров. В рамках одной сессии социальной отчетности невозможно охватить все заинтересованные группы.

• Необходимо проинформировать потенциальных стейкхолдеров о целях и процедуре взаимодействия в контексте КСО.

• По возможности перед взаимодействием следует предоставить стейкхолдерам максимально полную информацию об организации и ее социальной деятельности.

• Необходимо заранее заготовить гайд для общения со стейкхолдерами.

• Следует сформировать электронную базу данных стейкхолдеров с контактными данными и характеристикой вовлечения в диалог.

• Взаимодействие со стейкхолдерами может рассматриваться в качестве нформационного повода (особенно, если это диалог за круглым столом).

• Все взаимодействия со стейкхолдерами важно фиксировать на фото и аудио и обобщать в виде кратких отчетов и аналитических записок. В дальнейшем это поможет при независимой верификации и подготовке социального отчета.

• Диалоги со стейкхолдерами можно рассматривать как часть PR-коммуникации, направленной на установление контактов с выбранными целевыми группами.

• Предварительная рассылка материалов.

• Фиксирование хода встречи на аудио и фото.

• Подготовка материалов для информирования стейкхолдеров на второй встрече по итогам первой.

• Внутренняя оценка итогов диалогов со стейкхолдерами.

• Наличие независимого модератора встречи.

• Ограничение число участников — не более 20 — 25 человек.

• Организация обратной связи непосредственно на мероприятии — анкетирование.

• Правильная организация пространства — формат «круглого стола».

При организации взаимодействия со стейкхолдерами следует учитывать возникающие коммуникационные риски, главными из которых являются:

• Неверная идентификация стейкхолдеров.

• Неверный выбор формы вовлечения стейкхолдеров.

• Непонимание целей и формата мероприятия.

• Резкие замечания, к которым не готовы представители компании.

• Проблемы явки на диалог.

• Неготовность представителей компании и стейкхолдеров.

• Отсутствие интереса со стороны стейкхолдеров.

• Вовлечение стейкхолдеров носит фрагментарный характер.

В целом результативность взаимодействия со стейкхолдерами может быть оценена в контексте нескольких аспектов: во-первых, с точки зрения предоставления заинтересованным сторонам информации для принятия решений и действий, оказывающих влияние как на компанию, так и на общество в целом; во-вторых, с позиции способности объединения ресурсов (знания, персонал, денежные средства и технологии) для совместного решения проблем; в-третьих, диалоги со стейкхолдерами способствуют более справедливому и устойчивому развитию путем предоставления возможности быть услышанными тем, кто имеет на это право; в-четвертых, работа с заинтересованными сторонами позволяет лучше понять заинтересованные стороны и экономические условия, в том числе ситуацию на рынке, а также более эффективно управлять риском и репутацией.

Более подробные описания организации взаимодействия с заинтересованными сторонами содержатся в стандартах по составлению социальных отчетов и в «Практическом руководстве по организации взаимодействия со стейкхолдерами», выпущенном ООН и AccountAbility. Это пособие было разработано для использования как в рамках организаций в целом, так и для реализации отдельных проектов или процессов. Компания может настроить его на свои индивидуальныe потребности, вытекающие из особенностей проекта или нужд организации, опираясь на документы и материалы, размещенные на ресурсе www.accountability.org.uk, также можно вносить изменения.

Мировая практика социальной отчетности подразумевает независимое валидирование процедуры и содержания корпоративного социального отчета.

Резюме

• Следует отметить, что лидеры отечественной промышленности либо уже опубликовали социальный отчет, либо находятся в стадии его подготовки. Большинство российских компаний ориентируются на стандарты отчетности GRI и АА1000. Компании рассматривают процесс нефинансовой отчетности не только в качестве результативной PR-технологии, но и как возможность целевого развития собственных корпоративных социальных программ.

• Социальный отчет — это публичный инструмент информирования целевых аудиторий и общественности в целом о том, как, какими темпами и с какими результатами компания реализует заложенные в своих стратегических планах развития цели в отношении социальной политики, экономической устойчивости и стабильности.

• На подготовительной стадии процесса социальной отчетности предпринимаются организационные действия, необходимые для запуска процесса социальной отчетности, Следующей стадией является исследовательская. В этот период осуществляется сбор качественных и количественных данных для подготовки социального отчета компании. Запросы на предоставление качественных и количественных данных формируются с ориентацией на показатели социальной отчетности международных стандартов. Далее производится обобщение и анализ показателей необходимых для помещения в текст нефинансового отчета компании. Написание текста отчета — это отдельная стадия процесса социальной отчетности. Качество текста социального отчета зависит не только от творческих способностей авторов, но от полноты собранной информации и качества ее анализа.

• Важным этапом подготовки социального отчета выступают диалоги и консультации с заинтересованными лицами, для которых информация о социальной деятельности компании может оказаться значимой. Стейкхолдерами могут быть представители различных групп местные сообщества, представители федеральных и региональных органов власти, банковское сообщество, представители некоммерческих организаций, журналисты СМИ, работники предприятий и т. п. Взаимодействие со стейкхолдерами — неотъемлемый элемент процесса социальной отчетности, обеспечивающий обмен информацией между компанией и ее целевыми аудиториями.

Темы для самостоятельного изучения

1. Перспективы и ограничения нефинансовой отчетности среднего и малого бизнеса.

2. Социальный отчет как PR-инструмент.

3. Раскрытие информации в нефинансовом отчете и соблюдение коммерческих интересов компании: искусство компромисса.

4. Дизайн и верстка нефинансового отчета.

5. Информационная поддержка процесса нефинансовой отчетности.

Вопросы для обсуждения

1. Какие отделы и департаменты внутри компании в первую очередь должны работать над реализацией процесса социальной отчетности?

2. По Вашему мнению, насколько целесообразно следовать одному из международных стандартов в процессе подготовки социального отчета?

3. Какие этические дилеммы ожидают компанию в процессе подготовки нефинансового отчета?

4. Какие информационные поводы содержит в себе процесс социальной отчетности?

Практические задания

Разработайте концепцию реализации социальной отчетности для следующих компаний:

1. Коммерческий банк регионального значения. Преимущественно оказывает спонсорскую поддержку детским домам и областному драматическому театру. Кроме этого банк ведет активную работу по трем основным направлениям:

• Общебанковская благотворительная программа, в рамках которой Банк оказывает спонсорскую и благотворительную помощь различным учреждениям и организациям здравоохранения, науки, культуры и

спорта.

• Внутрикорпоративная программа «ВкладВашего сердца».

• Сотрудники Банка инициируют сбор средств для конкретных людей, детских домов, больниц, приютов и т. п. Банк поддерживает эти начинания, удваивая собранные средства.

• Образовательные проекты.

2. Пивоваренный завод местного значения, расположенный в небольшом районном городе. Большое внимание уделяется в компании социальной поддержке сотрудников. Компания обеспечивает свой персонал медицинской страховкой, доплатами на питание и за выслугу лет, оказывает материальную поддержку молодоженам и молодым родителям, поддерживает получение образования и предоставляет льготы на отдых. Кроме того, компания реализует ряд спонсорских и благотворительных проектов: поддержка спортивных команд и соревнований, а также мероприятий, направленных на формирование культуры потребления пива, проведение акции для детей-сирот и инвалидов. В прошлом году на территории города компания построила три детских игровых площадки.

3. Крупный целлюлозно-бумажный комбинат, являющийся градообразующим предприятием и собирающийся привлекать серьезные зарубежные инвестиции. В прошлом году 30 млн. рублей ЦБК израсходовал на финансирование объектов социально-культурной сферы, переданных ОАО «Проситель»: плавательного бассейна, спорткомби-ната, базы отдыха и других. А в следующем году на эти цели планируется направить 38 млн. рублей. В январе этого года, когда в поселке Темный Синежского района была разморожена система теплообеспечения, комбинат направил туда бригаду ремонтников, автоколонну с материалами и оборудованием. Темный — базовый поселок леспромхоза, входящего в группу «Уран». Здешняя котельная является муниципальной собственностью, тем не менее ЦБК много лет обеспечивает ее топливом в долг который на сегодняшний день составил несколько миллионов рублей. На комбинате заботятся не только о своих работниках или членах их семей. В прошлом году почти девять миллионов рублей из прибыли предприятия были потрачены на благотворительные цели, на нужды школ-интернатов, домов престарелых, ветеранских организаций.

4. Строительная компания, осуществляющая масштабные девелоперские проекты в столице и регионах. Холдинг как одна из девелоперских компаний чувствует свою ответственность не только за реализуемые проекты, но и за то, как в целом будет выглядеть родной город, как формируются взгляды и вкусы людей на современный образ жизни. Поддержка культурных и социальных проектов — одна из важных составляющих деятельности компании. Холдинг уделяет большое внимание, социальной политике и благотворительным проектам, оказывает спонсорскую поддержку спортивным и культурным мероприятиям и выделяет значительные средства на социальные программы. Спортивные мероприятия — поддержка спортивных матчей баскетбольной сборной «Генератор». Благотворительные акции: в преддверии Дня защиты детей холдинг традиционно проводит благотворительные акции. В этом году была внутрикорпоративная благотворительная акция. Сотрудники компании собирали детские вещи, игрушки, книжки кассеты и CD с записью детских песен и сказок, чтобы передать их детям-детдомовцам в разные уголки России . Была организована экскурсия ребят из Шуйского Детского центра для глухих в Воскресную школу Мироновского монастыря. Холдинг поддержал благотворительный спектакль театра «Классик», средства от которого поступили на лечение детей, больных раком крови. Культурные события: поддержка и участие в одном из самых престижных архитектурных событий Москвы, центре профессионального общения архитекторов и дизайнеров; поддержка фестиваля «Русское Лето на площади Восстания» 15 июля; организации И поддержка фотовыставки Сергея Аристократова «Зеленый Город».

Используемая и рекомендуемая литература:

1. Доклад о социальных инвестициях в России: роль бизнеса в общественном развитии, Ассоциация менеджеров и Представительство Программы развития ООН в РФ, М.,

2004.

2. Крупный российский бизнес: социальная роль и социальная ответственность (позиция населения и оценки экспертов), ИКСИ РАН и НИС. М, 2004.

3. От слов к делу. Взаимодействие с заинтересованными сторонами: практическое руководство по организации взаимодействия со стейкхолдерами. М.: Деловая культура, 2005.

4. Рекомендации по отчетности в области устойчивого развития социальный отчет: составление и публикация.

5 Руководство по отчетности в области устойчивого развития. GRI G3.

6 Социальная хартия российского бизнеса (РСПП). М.: РСПП, 2005.

7. Стандарт верификации отчетов АА1000 (Описание).

8. Bennet J. Multinational corporations, social responsibility and conflict // Journal of International Affairs. № 55. 2002.

9. Donaldson Т., Preston L. The Stakeholder Theory of the Corporation: Concepts, Evidence, and Implications // The Academy of Management Review. Vol. 20. № 1. 1995.

10. Towards transparency: progress on global sustainability reporting, Corporate Register. London, 2004.

1 В рамках проекта действуют коммерческие, государственные и неправительственные организации. Все они охвачены миссией GRI. На первом этапе особое внимание уделялось использованию Рекомендаций коммерческими структурами; при этом всегда предполагалось, что со временем к этой инициативе присоединятся также государственные и неправительственные организации.

2 GRI использует термин «отчетность устойчивого развития» как синоним «гражданской отчетности», «социальной отчетности», «отчетности тройного итога», «трехмерной отчетности».

1 Примеры использования и конкретных пользователей приведены в совместной публикации AccountAbility и Делового и общественного центра Эшридж (The Ashridge Centre for Business and Society) (2002) «Беседы о Стандарте AA1000: Уроки первых лет (1999-2001)» (АА1000 Conversations: Lessons from the Early Years 1999 -2001). См. также AccountAbility (2003) The State of Sustainability Assurance — 2003 (www.accountability.org.uk).