17.3. Технология составления корпоративного социального отчета

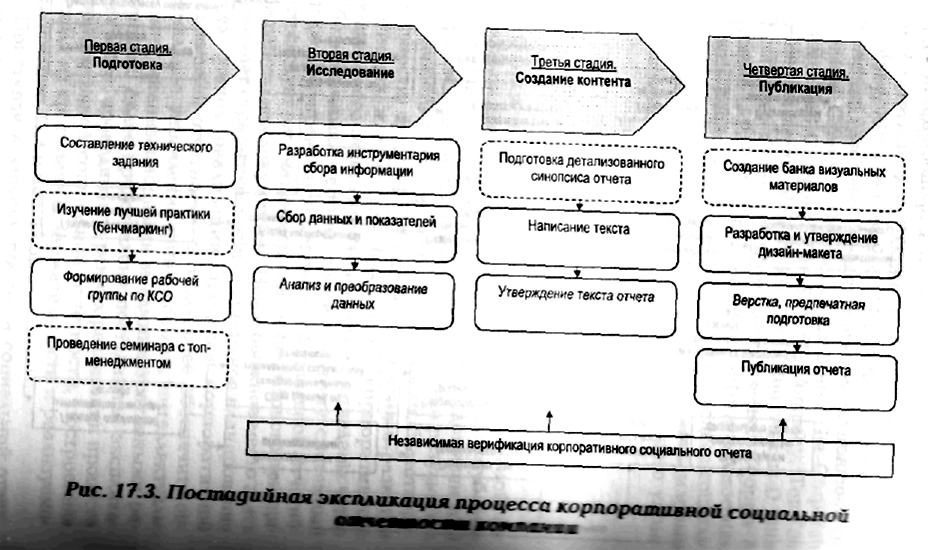

Одним из ключевых этапов корпоративной социальной деятельности служит подготовка и публикация социального отчета — открытого документа в котором содержатся данные, касающиеся результатов активности компании в области экологии, благотворительности, трудовых отношений, участия в развитии регионов и т. п. Для подготовки корпоративного социального отчета компании обычно отведены чем обозначенные, жесткие сроки. Поэтому системный подход к управлению процессом социальной отчетности следует рассматривать в качестве базового принципа работы над документом. Немаловажное место здесь занимает стратегическое и оперативное планирование всех этих этапов реализации процесса корпоративной социальной отчетности, позволяющее обеспечить оптимальное управление финансовыми, интеллектуальными, организационными и административными ресурсами. Далее представлена постадийная экспликация работ, проводимых в рамках реализации процесса корпоративной социальной отчетности, построенная исходя из критериев содержательности и реализуемости (см. рис. 17.4 и рис. 17.5).

Приступая к запуску процесса социальной отчётности, нужно осознать, что этот процесс совсем не

Похож на привычную подготовку рекламно-информационных материалов — буклетов, брошюр и т. п. Суть социальной отчетности заключается не в том, чтобы «на выходе» получить красивую увесистую книгу, но в том, чтобы интегрировать принципы социальной отчетности в систему корпоративного управления. Поэтому сроки, в течение которых происходит подготовка социального отчета, довольно продолжительны - от трех месяцев до года. Социальная отчетность - непрерывный процесс, укорененный в систему управления.

Но в реальности для подготовки корпоративного социального отчета компании обычно отведены четко обозначенные, жесткие сроки. Многие компании, которые только планируют начать процесс социальной отчетности впервые, отводят на это столько же времени, сколько на разработку буклета. Консультантам, специализирующимся в области социальной отчетности переубедить своих клиентов в неверности такого подхода бывает затруднительно и приходится проявлять чудеса трудоспособности для того чтобы уложиться в сверхжесткие сроки. И здесь системный подход к управлению процессом социальной отчетности следует рассматривать в качестве базового принципа работы над документом. Немаловажное место в этом случае занимает стратегическое и оперативное планирование этапов реализации процесса корпоративной социальной отчетности, позволяющее обеспечить оптимальное управление финансовыми, интеллектуальными, организационными и административными ресурсами. Попробуем разделить весь процесс на стадии.

На подготовительной стадии предпринимаются организационные действия, необходимые для запуска процесса социальной отчетности. Прежде всего, составляется и утверждается детализованное техническое задание на подготовку социального отчета и развернутый календарный план, обеспечивающий эффективный тайм-менеджмент процесса подготовки социального отчета. В задании четко обозначаются ключевые цели, задачи, видение будущих результатов и сроки выполнения работ, дается проект предварительного оглавления социального отчета. Если компания планирует первый выпуск социального отчета, то рекомендуется посмотреть, как выглядят эти документы, выпущенные другими компаниями — это поможет хотя бы приблизительно оценить объемы работ. В то же время изучение лучшей практики в области социальной отчетности — необходимый элемент подготовительной стадии. Для сопоставления содержания социальной отчетности выбранных финансовых институтов рекомендуется использовать информационные pecypсы GRI, AMP, РСПП, ТПП РФ и др. Дополнительно осуществляется выбор независимого верификатора корпоративного социального отчета. Желательно, чтобы уже в самом начале процесса социальной отчетности в компании был специалист или группа специалистов, ответственных за координацию процесса. Рабочая группа по корпоративной социальной ответственности (КСО) формируется из числа менеджеров компании И внешних экспертов. Группа формируется для наблюлюдения за процессом подготовки корпоративного социального отчета и поэтапного внедрения принципов социальной отчетности с ориентацией на международные стандарты. Группа обсуждает и принимает к дальнейшему процессу данные и материалы, которые планируется разместить в социальном отчете. Во многих международных стандартах социальной отчетности настоятельно рекомендуется создание такой группы, позволяющей обеспечивать непрерывность процесса социальной отчетности. Социальный отчет – не дело одного-двух департаментов и рабочей группы по КСО, а процесс, касающийся большинства менеджеров и сотрудников. Хорошим началом реализации социальной отчетности в компании служит проведение семинара (деловой игры) по теме КСО с рабочей группой и представителями менеджмента компания. Целью семинара является выстраивание символического поля корпоративной социальной ответственности в сознании участников мероприятия и формулирование ключевых тематических направлений корпоративной социальной политики компании. Удачно проведенным корпоративный семинар послужит залогом того, что в дальнейшем все ведущие отделы и управления будут открыты и готовы к сотрудничеству при обращении к ним за информацией, требующейся для подготовки социального отчета.

Следующей стадией является исследовательская. В этот период осуществляется сбор качественных и количественных данных для подготовки социального отчета компании. Запросы на предоставление качественных и количественных данных формируются с ориентацией на показатели социальной отчетности международных стандартов. Поэтому в начале этой стадии рекомендуется максимально подробно изучить содержание стандартов и показатели, указываемые в социальном отчете. В ходе этого этапа производится разработка и внедрение формализованного инструментария сбора и аккумулирования качественной и количественной информации по методологии международных стандартов. Основными инструментами сбора данных являются:

• Стандартизованные формы и опросные листы для получения первичных экономических данных (внутрикорпоративная статистика и ключевые экономические показатели).

• Опросные листы для получения первичных качественных показателей социальной деятельности компании (кейсы, события, мероприятия, разовые акции и т. п.).

• Гайды полуформализованных интервью с представителями топ-менеджмента и сотрудниками компании, ориентированные на получение мнений, оценок результатов и перспектив развития социальной деятельности компании.

• Анкеты для проведения регулярных опросов сотрудников компании по тематике КСО (периодичность опросов — не реже двух раз в год).

Далее производится обобщение и анализ показатели, необходимых для помещения в текст нефинансового отчета компании. Для этого используются самые разнообразные методы количественного и качественного анализа: тематический контент- и дискурсанализ внутрикорпоративных документов и материалов, относящихся к тематике КСО и устойчивого развития; мониторинг российского и зарубежного меда-пространства с целью выявления и анализа имеющегося социального имиджа компании; сбор и статистический анализ экономических результатов деятельности компании с ориентацией на показатели международных стандартов социальной отчетности; экспертный опрос представителей топ-менеджмента компании, анкетный опрос сотрудников компании, участвовавших в планировании и реализации мероприятий корпоративной социальной ответственности.

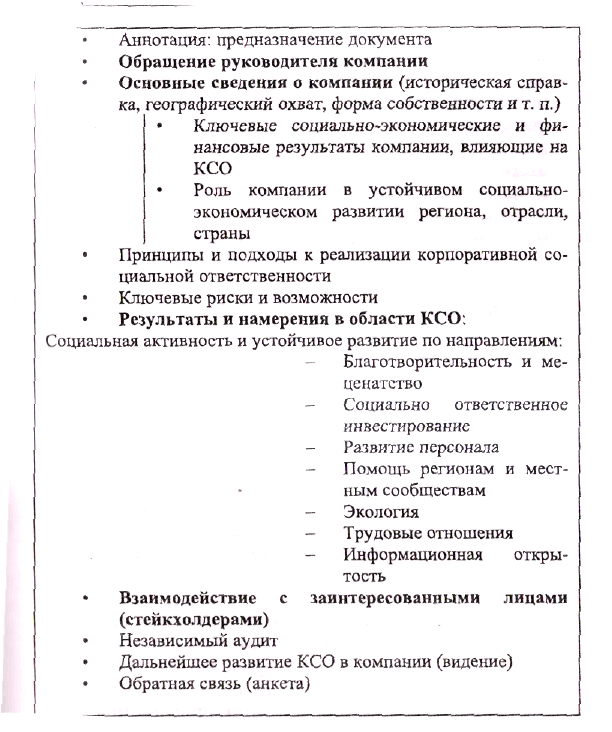

Написание текста отчета — это отдельная стадия процесса социальной отчетности. Качество текста социального отчета зависит не только от творческих способностей авторов, но от полноты собранной информации и качества ее анализа. К подготовке текста отчета рекомендуется привлекать сотрудников и руководителей служб и отделов компании, являющихся экспертами в соответствующей области — это позволяет избежать фактических ошибок и неточностей в тексте. Сначала разрабатывается, корректируется и утверждается детализованное оглавление (синопсис) корпоративного социального отчета (см. рис. 17.6). После этого собственно пишется и утверждается текст отчета. Черновой рабочий текст отчета рекомендуется вынести на обсуждение рабочей группы по КСО, и каждую главу передать на утверждение департаментам, компетентным в той или иной области от финансов и производства до экологии, благотворительности, социального инвестирования. Параллельно с этим целесообразно провести встречи со стейкхолдерами для обсуждения предварительных результатов социальной отчетности.

Предпечатная подготовка и публикация завершает этап подготовки отчета. Дизайну социального отчета рекомендуется уделять не меньше внимания, чем его содержанию — качественная упаковка будет способствовать росту интереса к содержанию документа. Параллельно со сбором статистической и текстовой информации о компании целесообразно формировать библиотеку иллюстраций, которые позволят насытить отчет качественной визуальной информацией. При разработке дизайн-макета социального отчета нужно понимать, что социальный отчет — серьезный содержательный документ, где креативность не должна идти в разрез с восприятием содержания. После того как текст отчета прошел утверждение, рекомендуется осуществить качественное литературное редактирование и корректорскую правку — профессиональный подход при работе с текстом социального отчета свидетельствует о серьезности намерений компании в области нефинансовой отчетности и позволяет избежать опечаток и курьезов. Распространение отчета и процесс его независимой верификации — это отдельные этапы работы, о которых более детально мы поговорим в следующих публикациях.

Рис. 17.4. Пример оглавления корпоративного социального отчета

При распространении социального отчета рекомендуется обратить внимание на следующие моменты:

• Лучше одновременно публиковать отчет в электронном и печатном виде.

• При верстке отчета активно использовать возможности графического дизайна, рисунки и фотографии.

• Целесообразно перевести отчет на английский язык для информирования зарубежных партнеров инвесторов и НКО.

• Рекомендуется зарегистрировать отчет в Национальном регистре нефинансовых отчетов (http://dsp.rspp.net), на портале GRI (www.corporateregister.com).

• Провести внутреннюю информационную работу по доведению содержания отчета до менеджмента и персонала.