17.2. Стандарты социальной отчетности

Расширяющаяся практика корпоративной социальной отчетности обросла институциональной оболочкой в виде международных и национальных стандартов нефинансовой отчетности. Большинство российских компаний ориентируются на стандарты отчетности GRI и AA 1000.

GRI была создана в 1997 году Коалицией за экологически ответственный бизнес (The Coalition for Environmentally Responsible Economies, CERES) в партнерстве с программой ООН по окружающей среде (United Nations Environmental Programme, UNEP) для того, чтобы повысить качество, строгость и полезность отчетности в области устойчивого развития. Инициативу поддержали и приняли в ней активное участие представители бизнеса, некоммерческих групп защиты интересов организаций, специализирующихся в области учета, профсоюзов, инвесторов и многих других групп и организаций. Глобальная инициатива по отчетности (Global Reporting Initiative — GRI) – это долгосрочная международная программа с участием множества заинтересованных сторон. Ее цель – разработка и распространение Рекомендаций по отчетности устойчивого развития, применимых во всем мире. Рекомендации предназначены для добровольного использования организациями1 при составлении отчетов об экономическом, экологическом и социальном влиянии их деятельности, а также производимых ими товаров и услуг на внешнюю среду2. Рекомендации призваны помочь отчитывающимся организациям проанализировать и представить заинтересованным сторонам информацию о своем вкладе в достижение целей устойчивого развития.

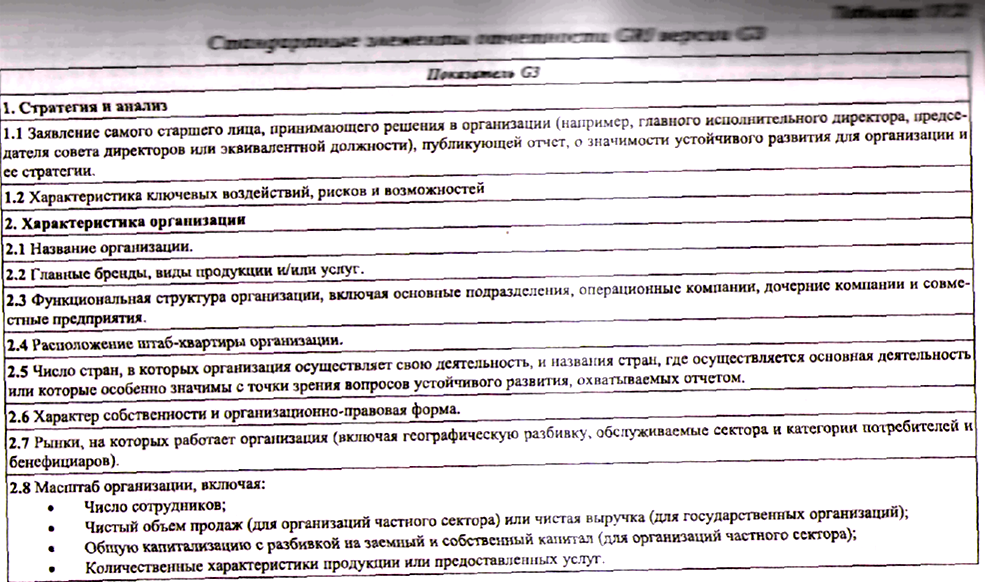

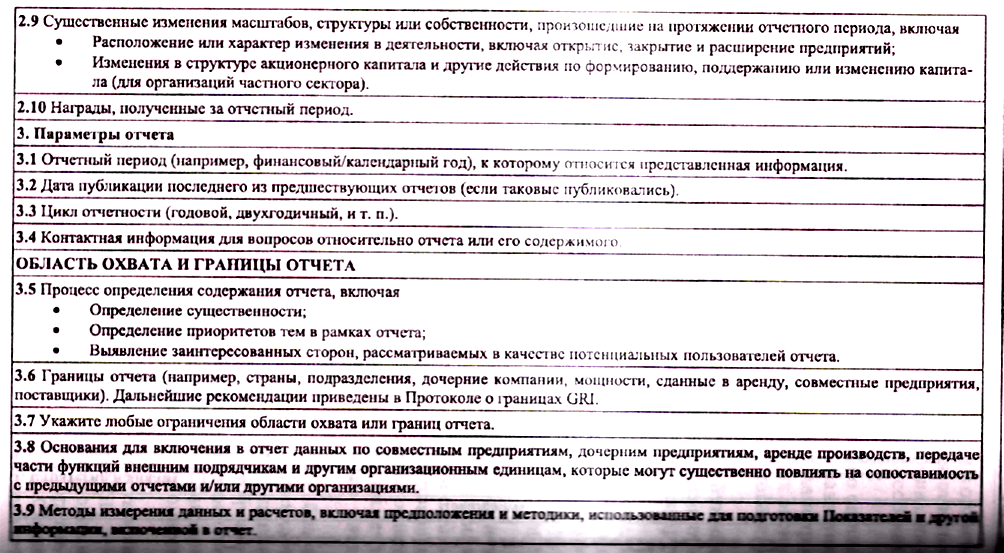

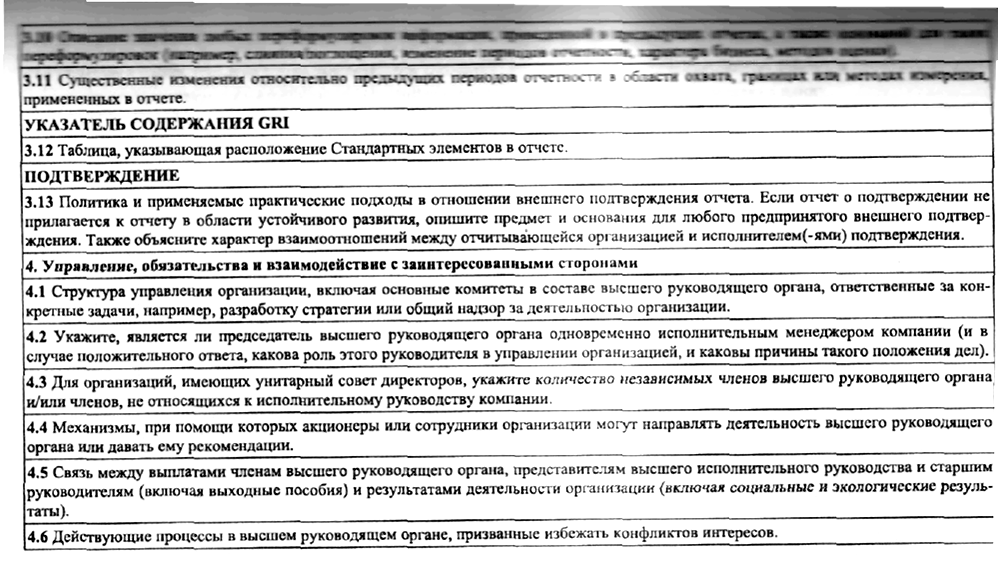

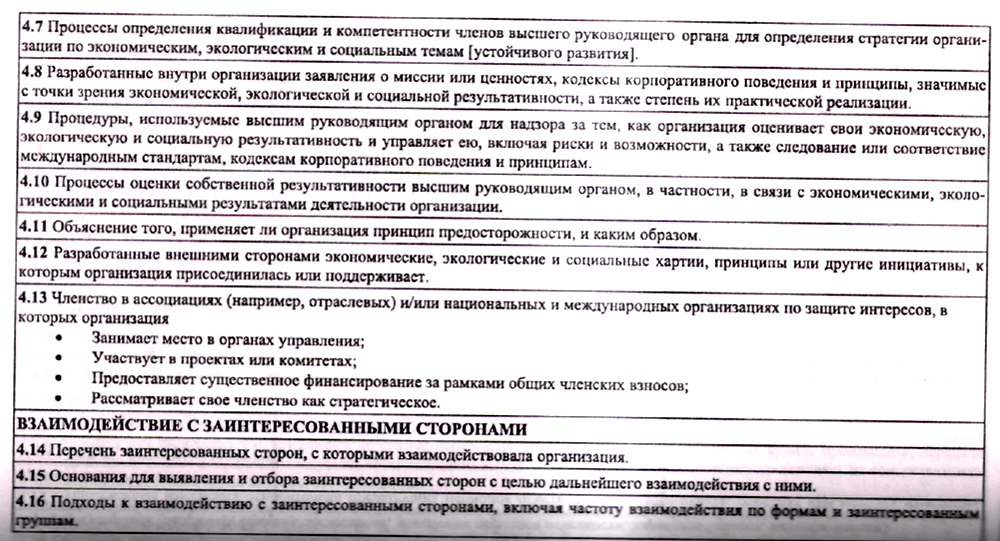

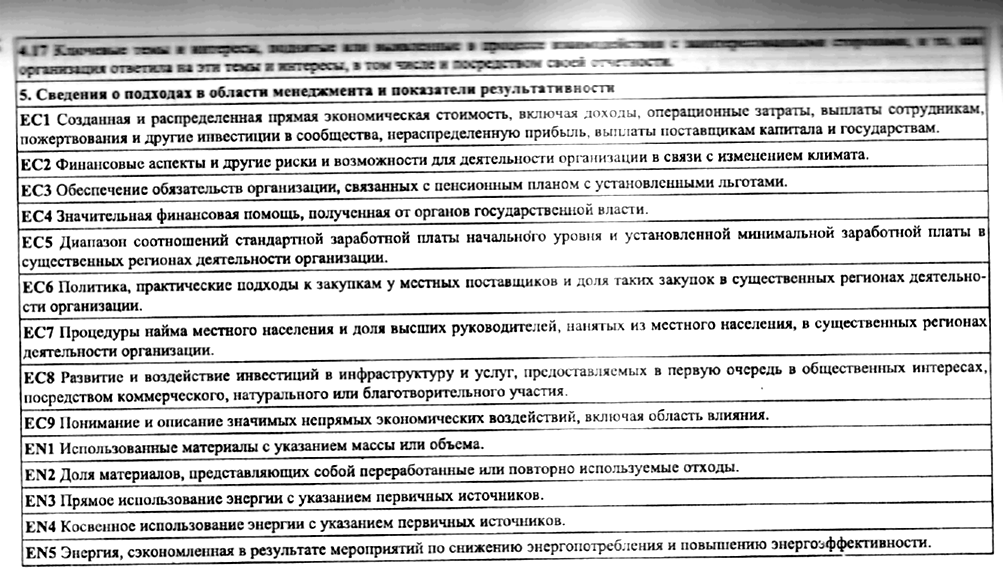

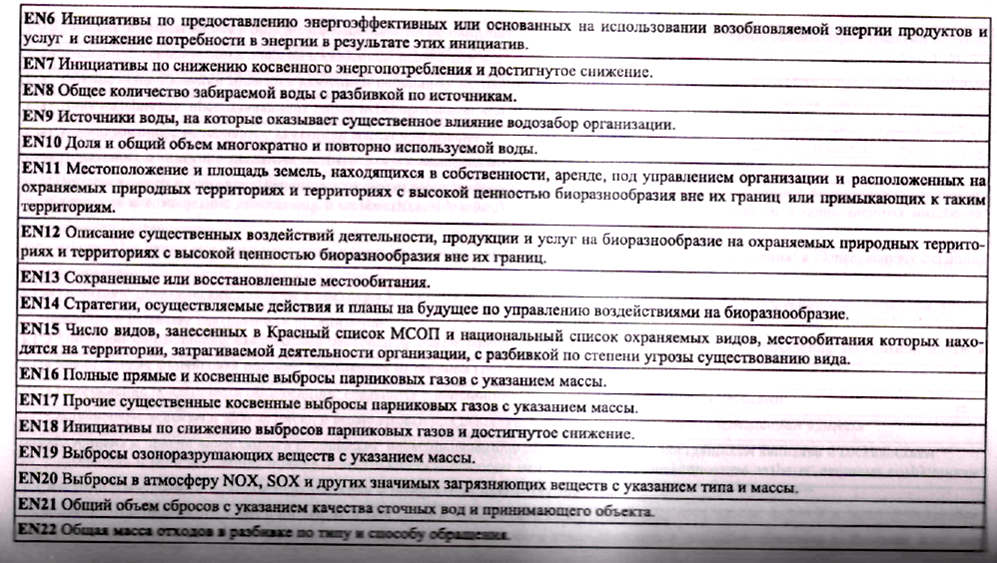

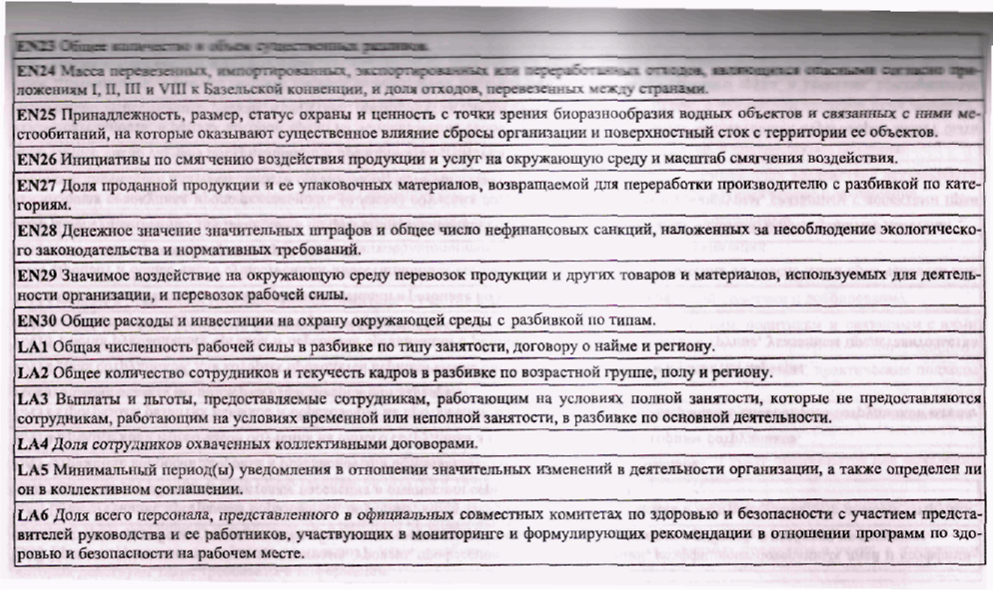

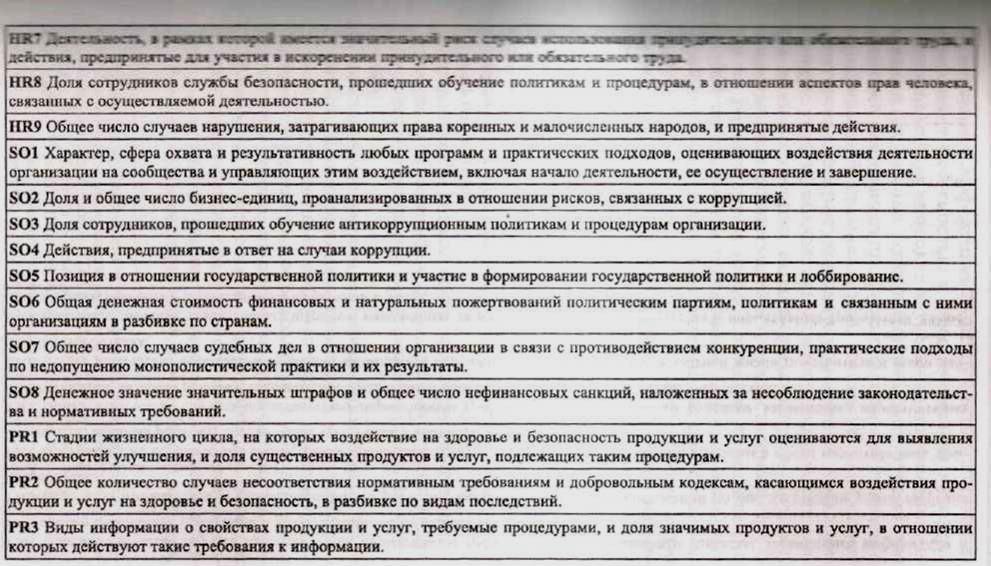

Система отчетности GRI предназначена для использования в качестве общепринятой системы отчетности в отношении экономических, экологических и социальных результатов деятельности организации. GRI включает детальное описание учитываемых в отчете показателей (см. табл. 17.2). Система предназначена для использования организациями любого размера, отрасли и местоположения. Она учитывает особенности деятельности широкого крута организаций — от малых предприятий до многоотраслевых компаний, действующих в глобальном масштабе. Система отчетности GRI включает как общие, так и специфичные для отдельных отраслей материалы, которые широкий круг заинтересованных сторон во всем мире признал универсально применимым и для подготовки отчетности о результатах деятельности организации в области устойчивого развития [4]. GRI — основа для отчетности по экономическим, экологическим и социальным показателям деятельности организации в соответствии со следующими принципами (рис. 17.1):

• излагают принципы отчетности и подробно описывают содержание отчетов устойчивого развития;

• помогают организациям в создании сбалансированного и адекватного представления об их экономических, экологических и социальных показателях деятельности;

• способствуют сравнимости отчетов устойчивого развития различных организаций, в том числе при осуществлении деятельности на отдаленных друг от друга географических территориях;

• поддерживают системы эталонов и оценок показателей устойчивости, установленных отраслевыми кодексами, стандартами и добровольными инициативами;

• служат инструментом взаимодействия с заинтересованными сторонами.

Наконец, принцип возможности проверки отчета связан с несколькими другими принципами, такими как сопоставимость, точность, нейтральность и полнота представления информации. Этот принцип призван обеспечить соответствие процесса подготовки отчета и представленной в нем информации стандартам качества, достоверности и другим аналогичным ожиданиям.

Также распространен стандарт АА1000 с более строгими методическими границами. Стандарт АА1000 — это общеприменимый стандарт оценки отчетности организации по показателям ее устойчивого развития, а также оценки лежащих в его основе процессов, систем и уровня компетентности. Стандарт дает представление о ключевых элементах процесса верификации [7].

Институт социальной и этической отчетности (Institute of Social and Ethical Accountability - «AccountAbility») является ведущим международным институтом в области совершенствования корпоративной отчетности в целях устойчивого развития. Серия АА1000, разработанная Институтом, предоставляет организациям эффективные инструменты и стандарты управления отчетностью и обеспечения ее качества. «AccountAbility» проводит актуальные научные исследования, на основе которых формирует публичную политику, занимается профессиональным обучением иверификацией специалистов.

Стандартные элементы отчетности GRI версии GЗ

3. 9. Методы измерения данных и расчетов, включая предположения и методики, использованные для подготовки Показателей и другой информации, включенной в отчет

3. 10 Описание значения любых переформулировок информации, приведенной в предыдущих отчетах, а также оснований для таких переформулировок (например, слияния/поглощения, изменение периодов отчетности, характера бизнеса, методов оценки.)

4. 17 Ключевые темы и интересы, поднятые или выявленные в процессе взаимодействия с заинтересованными сторонами, и то, как организация ответила на эти темы и интересы, в том числе и посредством своей отчтности

Институт использует новаторскую открытую модель управления, предполагающую участие коллективных и индивидуальных членов, в число которых входят представители бизнеса, общественных организаций и государственных структур из разных стран мира. Стандарт верификации АА 1000 предназначен в основном для использования верифицирующими организациями. Он дает представление о том, как организовать и провести порученную им работу по проверке и верификации отчета. Кроме того, , Стандарт верификации АА1000 призван1:

-

помочь отчитывающейся организации в оценке, планировании, описании и осуществлении контроля над проведением работы по верификации отчета (включая внутреннюю верификацию), а также помочь совету директоров или правлению контролировать предоставление информации нефинансового характера;

-

предоставить возможность заинтересованным сторонам ознакомиться с результатами верификации и соответствующими отчетами и оценить их качество;

-

помочь организациям, составляющим стандарты, и лицам, формирующим политику, в разработке негосударственных добровольных стандартов, а также в развитии добровольных и обязательных аспектов отчетности организаций, в частности, требований к отчетности и к верификации отчетов;

-

помочь специалистам в области профессионального развития и обучения повысить свою квалификацию в области верификации и отчетности в целом,

Рис. 17.1. Принципы отчетности GRI

Источник: Рекомендации по отчетности в области устойчивого развития GRI, 2002

Основные характеристики стандарта АА1000:

1) охватывает весь диапазон показателей деятелын» сти организации, т. е. показатели устойчивости,

2) оценивает полноту понимания организацией показателей ее собственной деятельности и ее влияние на внешнюю среду, а также учитывает мнения об этом заинтересованных сторон;

3) особо выделяет существенность содержания отчетности для заинтересованных сторон и точность раскрываемой информации, а также обращает внимание на политику организации и соблюдение обязательных норм;

4) закладывает основу для публичных заявлениё о соответствии, которые будут способствовать возрастанию доверия к публикуемым отчетам по обеспечению устойчивости;

5) оценивает способность организации реагировать на запросы заинтересованных сторон и, тем самым, рассматривает отчетность как часть постоянного взаимодействия с ними;

6) учитывает не только текущее состояние дел, но и возможное изменение ситуации, т. е. не только то, как организация выполняет заявленную политику и достигает поставленных целей, но и то, насколько она способна соответствовать будущим стандартам и ожиданиям;

7) поддерживает и объединяет различные подходы к верификации качества, в которых задействованы многочисленные верифицирующие организации, подходы и стандарты, и в том числе обеспечивает соответствие «Рекомендациям по отчетности устойчивого развития», предложенным Глобальной инициативой по отчетности (Global Reporting Initiative Sustainability Reporting Guidelines);

8) применим к организациям различных видов и размеров, может использоваться верифицирующими организациями в разных географических, культурных и социальных условиях;

9) требует от верифицирующей организации подтверждения ее компетентности и предоставления информации о характере отношений с отчитывающейся организацией (т. е. клиентом). Организации, использующие какую-либо часть стандартов Серии АА1000, включая Стандарт верификации АА1000, берут на себя обязательство учитывать интересы всех сторон, т. е. организации обязуются :

1) выявлять и изучать оказываемое ими социальное, экологическое и экономическое воздействие и соответствующие показатели своей деятельности, а также мнение об этом заинтересованных сторон;

2) учитывать запросы и потребности заинтересованных сторон и соответствующие образом реагировать на них в политике и практической деятельности организации;

3)предоставлять заинтересованным сторонам отчет о своих решениях, действиях и их последствиях. Есть также и ряд российских инициатив, обозначающих универсальные подходы к реализации практики социальной отчетности (см. табл. 17.3). Более того, Торгово-промышленная палата России (ТПП РФ) разработала проект первого отечественного стандарта в области социальной отчетности. Стандарт предполагает наличие в социальном отчете компании вступительной части (общие положения) и семь тематических разделов. Стандарт подготовлен с учетом базовых принципов международных стандартов корпоративной социальной отчетности АА1000, разработанных Британским Институтом по социальной и этической отчетности, и Стандарта, именуемого «Руководство по отчетности устойчивого развития», разработанного в рамках Глобальной инициативы по отчетности. Кроме того, в Стандарте Торгово-промышленной палаты РФ учтены те требования, которые в современных условиях предъявляются к российскому бизнесу в плане его социальной ответственности поведения со стороны государства и общества. Отдельно следует отметить рамочные документы в области социальной ответственности - Социальная хартия российского бизнеса (РСПП) и Меморандум о принципах КСО (Ассоциация менеджеров России).

Таблица 17.3

Основные инициативы в области социальной отчетности

|

Ключевые международные стандарты и инициативы КСО |

Российские инициативы |

|

Global Reporting Initiative(GRI) |

Социальная хартия российского бизнеса (РСПП) |

|

AccountAbility 1000 (АА1000) |

Меморандум о принципах КСО (Ассоциация менеджеров России) |

|

Social Accountability 8000 (SA8000) |

Социальная отчетность предприятий и организации, зарегистрированных в Российской Федерации (Стандарт ТППРФ) |

|

Dow Jones Sustainability Index |

|

|

Global Sullivan Principles |

|

|

Business for Social Responsibility |

|

|

Принципы Глобального договора ООН |

|

Следование стандартам социальной отчетности в процессе подготовки нефинансового отчета подтверждается процедурой независимой верификации, которая носит добровольный характер. Верификация — это метод, который с помощью ряда конкретных принципов и подходов позволяет оценить качество подготавливаемых организацией материалов, например, ее отчетов, а также существующих в организации систем, процессов и уровень компетентности, которые обеспечивают эффективность ее работы. Верификация предполагает, что результаты такой оценки будут открыты для широкой публики, что послужит для получателей отчета гарантией его достоверности. При выборе компании верификатора компания имеет в своем распоряжении следующие варианты:

-

Вариант 1. Верификаторы — крупнейшие мировые аудиторские компании —Deloitte Touche Тohmatsu (DTT), Ernst&Young (E&Y), KPMG, PricewаterhouseCoopers. Преимущество — «громкое имя». Проблема — высокая цена.

-

Вариант 2. Верификаторы — авторитетные профессиональные аудиторские компании, не входящие в большую «четверку» — SGS, Бюро «Веритас» и др. Преимущество — высокое качество и опыт при более адекватной стоимости.

Имеются следующие преимущества верификации социального отчета:

-

Независимая оценка содержания отчета как официального корпоративного документа — рост доверия читателей к отчету.

-

Имиджевая поддержка бренда компании-верификатора придает дополнительный вес отчету.

-

Дополнительные возможности позиционирования отчета в информационном пространстве.

• Рекомендации, высказанные верификаторами могут оказаться крайне полезными при подготовке следующего корпоративного социального отчета. Российские компании в основном выбирают 1-й или 2-й вариант, тогда как в Европе и США имеется множество компаний и независимых некоммерческих организаций, оказывающих такие услуги. То есть верификатором не обязательно должна быть аудиторская фирма — социальная отчетность — это не бухгалтерская отчетность. Верификатором могут выступать соответствующие университетские структуры и даже независимые и авторитетные консультанты: PA Consulting Group Pauffley, RPS Clouston Ltd, RPS Consultants Ltd, Rudаll Blanchard Associates, Stanger Science & Environment, The Context Group, NextStepCorporations, The Corpornli Citizenship Company, The SMART Company, Tom Tom Communications, Van Wуke Consulting, Arthur D Little Inc (USA), Communication Logistics Inc, Cooper Lybrand LLP, JMJ Communications, LoCurto & Associates, Rowzie Public Relations и др. В целом процесс социальной отчетности в России становится неотъемлемым элементом универсалистского корпоративного управления компанией.