Расчет порога рентабельности, запаса финансовой прочности и силы воздействия операционного рычага

Выручка от реализации минус Переменные издержки: материалы переменная зарплата другие переменные издержки Итого переменных издержек Валовая маржа |

(А)

(В) |

|

2.Коэффициент валовой маржи:

То же, в процентах:

|

(С) |

|

3.Постоянные издержки: Оклады, постоянная з/пл. Арендные платежи Налоги Электроэнергия Газ Вода Телефон Почтовые услуги Страхование Ремонт Реклама Проценты за кредит Аренда Амортизационные отчисления Другие постоянные затраты |

|

|

Итого постоянных издержек |

(D) |

|

4.Порог рентабельности:

|

(Е) |

|

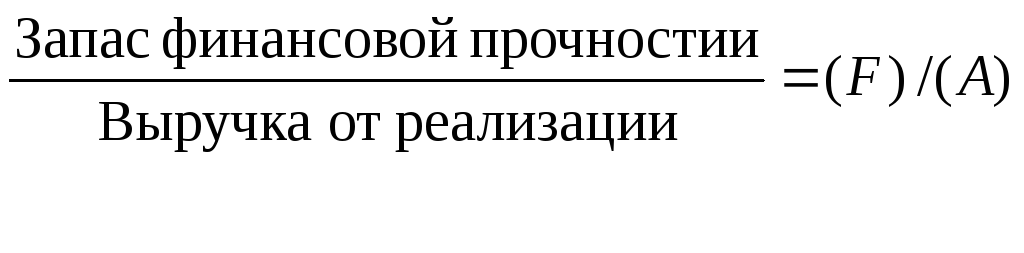

5.Запас финансовой прочности 5.1.В рублях:

5.2.В процентах к выручке от реализации

|

(F)

(G) |

|

6.Прибыль:

|

(Н) |

|

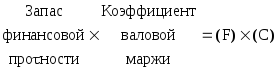

7.Сила воздействия операционного рычага:

|

(I) |

Умение оценить силу воздействия операционного рычага, порог рентабельности и запас финансовой прочности позволяет быстро определить, какое влияние изменение продаж окажет на прибыль, налоговые и дивидендные последствия этих изменений, тенденции изменения финансово-хозяйственного положения предприятия и т.д.

Перечень тем для теоретической части

-

-

Организация упраления затратами

-

Нормативный (стандарт-кост) метод калькуляционного учета себестоимости продукции

-

CVP-анализ и его роль в принятии управленческих решений.

-

-

-

Организации учета издержек производства по местам возникновения

-

Попроцессный метод учета себестоимости продукции

-

Классификация и поведение доходов в управленческом учете

-

-

-

Организация управленческого учета материальных издержек производства

-

Система управленческого контроля за издержками производства

-

Управленческий учет амортизации основных средств и нематериальных активов

-

-

-

Управленческий учет издержек вспомогательных производств

-

Попередельный метод учета себестоимости продукции

-

Система бюджетирования и ее роль в организации управленческого учета на предприятии.

-

-

-

Организации системы управленческих счетов

-

Организация управленческого учета трудовых издержек производства

-

Система учета затрат по центрам продаж

-

-

-

Управленческая (внутрихозяйственная) отчетность и ее роль в принятии управленческих решений

-

Виды составляемых калькуляций и их роль в принятии управленческих решений

-

Управленческий учет обслуживающих производств

-

-

-

Позаказный метод учета себестоимости продукции

-

Система учета затрат по центрам прибыли

-

Управленческий учет организационной деятельности

-

-

-

Организация управленческого учета издержек незавершенного производства

-

Система учета затрат по центрам ответственности

-

Организация управленческого учета по системе «JIT»

-

-

-

Система сводного учета издержек производства

-

Позаказный метод учета себестоимости продукции

-

Организация управленческого учета по системе ABC

-

-

-

Система учета по центрам инвестиций

-

Методика учета и распределения косвенных расходов.

-

Методика функционально-стоимостного анализа

-