Типи організаційної структури служби внутрішнього аудиту та їх характеристика

|

Тип структури |

Характеристика |

|

Лінійне адміністративне підпорядкування |

Працівники служби внутрішнього аудиту прямо підпорядковуються керівнику підприємства. Такий підхід має місце на малих i середніх підприємствах |

|

Лінійно-штабне підпорядкування |

Служба внутрішнього аудиту поділяється на сектори, а керівник цього органу дає розпорядження керівникам секторів. Такий підхід виправданий лише на великих підприємствах зі складною організаційною структурою |

|

Комбінована структура |

Передбачає передачу окремим службам управління частини прав i функціональних обов’язків внутрішніх аудиторів |

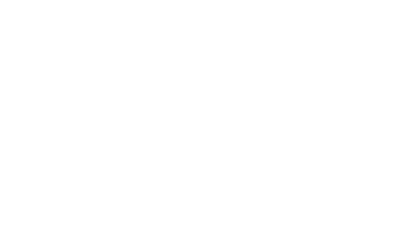

Служба

внутрішнього аудиту

Керівник

служби

Аналітичний відділ Консультаційний відділ

Старший

спеціаліст (аудитор) Старший

спеціаліст

(аудитор)

Спеціаліст

(аудитор)

Спеціаліст

(аудитор)

Асистент Асистент

Обліковий відділ Відділ інформаційних технологій

Старший

спеціаліст (аудитор)

Старший

спеціаліст (аудитор)

Спеціаліст

(аудитор)

Спеціаліст

(аудитор)

Асистент Асистент

Рис. 12.15. Організаційна структура служби внутрішнього аудиту

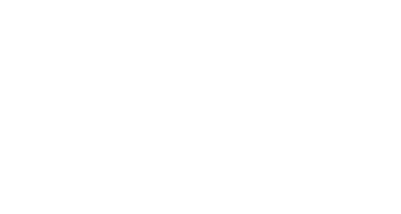

Функції

служби внутрішнього аудиту Контроль

за правильністю оформлення, приймання

і відпуску активів Контроль

за правильністю оприбуткування, видачі

й перерахування грошових коштів Контроль

за правильністю створення і витрачання

власного капіталу Контроль

за дотриманням правил штатно-фінансової

дисципліни Контроль

за правильним створенням і розподілом

прибутків

Рис.

12.16.Функції служби внутрішнього аудиту

Рис.

12.16.Функції служби внутрішнього аудиту

Контрольні питання для самодіагностики:

-

Мета внутрішнього контролю?

-

На якому етапі аудитором вивчається система внутрішнього контролю?

-

Яка роль внутрішнього аудиту в системі управління підприємством?

-

Що є спільним і відмінним між внутрішнім та зовнішнім аудитом?

-

Як формується середовище внутрішнього контролю?

-

Які завдання внутрішнього аудиту?

Тема 13. Методичні прийоми внутрішнього аудиту

13.1.

Методичні прийоми внутрішнього аудиту

13.2.

Спеціальні методичні прийоми внутрішнього

аудиту

Таблиця 13.1.

Методичні прийоми аудиту

|

Прийоми |

Характеристика |

|

1. Наукове мислення |

Використовується для вивчення усіх об'єктів внутрішнього аудиту. Критично вивчаючи кожний об'єкт, аудитор визначає найбільш ефективний метод аудиту, за якого він може використати евристичні методи, експертизу документів, матеріальних цінностей; лабораторних та інших аналізів; контрольних перевірок. |

|

2. Моделювання |

Дає можливість розробити фінансові прогнози, попередити й усунути негативні тенденції розвитку підприємства. |

|

3. Фактичний аудит |

Включає: інвентаризацію, обстеження, лабораторні аналізи, контрольні обміри виконаних робіт, контрольний запуск сировини і матеріалів у виробництво, безпосередній контроль якості продукції на робочих місцях та ін. |

|

4. Документальний аудит |

Включає: зустрічну перевірку, лічильні перевірки, прийоми спеціальних розрахунків, статистичні методи, економіко-математичні методи, прийоми програмного контролю інформації, прийоми експертної оцінки документів, балансовий метод та ін. |

Таблиця13.2

Методичні прийоми організації внутрішнього аудиту

|

Методичний прийом |

Характеристика |

|

1 |

2 |

|

1. Суцільна перевірка |

При суцільній перевірці перевіряються всі масиви інформації без винятку щодо господарських процесів, які відбулися на підприємстві. На підставі суцільної перевірки внутрішній аудитор робить висновок про достовірність, доцільність і законність відображення у бухгалтерському обліку і звітності дій і подій, здійснених за весь період, що перевіряється. Такі перевірки є найточнішими, але потребують дуже великих трудових і матеріальних затрат |

|

2. Вибіркова перевірка |

Передбачає застосування аудиторських процедур менш ніж до 100% масивів інформації, які дають змогу внутрішньому аудитору отримати аудиторські докази і, оцінивши окремі характеристики вибраних даних, поширити дієвість цих доказів на всю сукупність даних. Внутрішній аудитор повинен ретельно формувати вибірку з урахуванням сукупності даних, обсягу вибірки. Вибірка повинна бути репрезентативною, тобто відображати всі властивості генеральної сукупності. Вибірковий метод перевірки дає змогу з найменшими витратами отримати результат надійності внутрішньогосподарського контролю та скласти думку про достовірність, доцільність і законність господарських операцій, відображених в бухгалтерському обліку і звітності |

|

3. Документальна перевірка |

Перевірка документів і записів, яка може бути: - формальною – полягає у візуальній перевірці правильності записів усіх реквізитів, у виявленні безпідставних виправлень, підчисток, дописувань у тексті й цифрах, у перевірці достовірності підписів посадових і матеріально-відповідальних осіб; - арифметичною – полягає в перевірці правильності розрахунків у документах, облікових регістрах і звітних формах; - перевіркою по суті – дає змогу встановити законність і доцільність господарських операцій, правильність відображення операцій на рахунках та включення до статей затрат і валових доходів |

|

4. Фактична перевірка |

Перевірка кількісного і якісного стану об’єктів, який встановлюється шляхом обстеження, огляду, обмірювання, перерахунку, зважування, лабораторного аналізу та інших способів перевірки фактичного стану активів |

|

5. Аналітична перевірка |

Оцінка фінансових показників за допомогою вивчення вірогідних залежностей між ними |

|

6. Комбінована перевірка |

Поєднання суцільної, вибіркової й аналітичної перевірки |

Таблиця13.3

Спеціальні методичні прийоми внутрішнього аудиту

|

Методичний прийом |

Характеристика |

|

1 |

2 |

|

1. Інспектування |

Перевірка записів, документів чи матеріальних активів. В ході інспектування записів та документів внутрішній аудитор отримує аудиторські докази різного ступеня надійності в залежності від їх характеру та джерела, а також від ефективності засобів внутрішнього контролю за процесом їх обробки |

|

2. Запит |

Пошук інформації в обізнаних осіб у межах та за межами підприємства. Запит по формі може бути як офіційним письмовим запитом, адресованим третім особам, так і неформальним усним питанням, адресованим робітникам підприємства. Відповіді на запитання можуть надати внутрішньому аудитору відомості, які він раніше не використовував чи які підтверджують аудиторські докази |

|

3. Підтвердження |

Відповідь на запит про інформацію, яка міститься в облікових записах |

|

4. Перерахування |

Перевірка точності арифметичних розрахунків в первинних документах в облікових записах або виконання внутрішнім аудитором самостійних розрахунків |

|

5. Аналітичні процедури |

Аналіз та оцінка отриманої внутрішнім аудитором інформації, дослідження важливих фінансових та економічних показників підприємства з метою виявлення незвичайних або невірно відображених в бухгалтерському обліку господарських операцій, визначення причин таких помилок та викривлень |

Контрольні питання для самодіагностики

-

Які методичні прийоми застосовуються у внутрішньому аудиті?

-

Що є сутністю суцільної перевірки як методичного прийому внутрішньог7о аудиту?

-

Чим відрізняється вибіркова перевірка від суцільної?

-

Переваги документальної та фактичної перевірки?

-

Сутність аналітичної перевірки?

-

Які існують спеціальні прийоми внутрішнього аудиту?