7.2.2.4. Телексний переказ

Процедура перевірки телексних переказів (телексних платіжних доручень) така сама як у поштових переказів, тільки інструкції висилаються телексом, а не авіапоштою.

Тому телексні перекази обходяться трохи дорожче клієнту банку-платника, але вони прискорюють платежі. Великі платежі повинні виконуватися за допомогою телексного переказу чи системою SWIFT (див. нижче), оскільки додаткові витрати на телексні перекази врівноважуються додатковими відсотковими надходженнями від економії на відсоткових витратах, що може бути отримана при використанні телексного переказу.

Ще одна перевага телексного переказу перед поштовим полягає в тому, що не існує небезпеки затримки або втрати інструкцій на пошті. Однак дуже важливо перевірити дійсність цих інструкцій. На відміну від інструкції поштового переказу автентичність інструкції телексного перекладу не можна встановити за допомогою перевірки підпису. Це роблять за допомогою «контрольного ключа» чи «кодового слова» — спеціального цифрового коду, за яким банк-кореспондент перевіряє ідентичність відправника даного повідомлення, а також суму платежу, найменування валюти, дату відправлення і т.ін., вказані в цьому повідомленні.

Після перевірки, як і у випадку з поштовим переказом, український банк відправляє телекс, що містить такі основні позиції:

• кому направляється платіж;

• суму і валюту платежу;

• дату валютування;

• найменування продавця;

• основні реквізити рахунка продавця;

• якщо робиться покриття, то з якого банку;

• найменування товару чи інвойсу.

Додатково можуть бути зазначені й інші моменти.

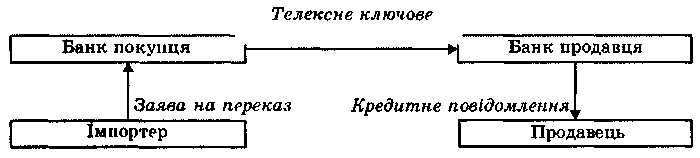

Банк бенефіціара після одержання телексного платіжного доручення від українського банку перевіряє деталі платежу і проводить такі операції: дебетує рахунок українського банку; кредитує рахунок бенефіціару.

Постачальник (бенефіціар) після одержання кредитового авізо (кредитовки чи виписки стану рахунка), упевнений, що покупець виконав свої зобов'язання, приступає до виконання контракту (див. рис. 19).

Рис. 19. Схема телексного переказу

На сьогоднішній день у великих західних банках каналами телексного зв'язку здійснюється до 10 % від загальної кількості платіжних доручень.

Телексні платіжні доручення повинні бути чітко структуровані. їх обробка в банках-кореспондентах пов'язана зі значними витратами, оскільки їх необхідно перетворювати для подальшої обробки на ЕОМ.

Трапляються ситуації, коли мають місце платежі, скажімо, в Італію. Валюта платежу — долари США. Український банк не має доларового рахунка в італійському банку (або відсутній доларовий рахунок італійського банку в українському). Виникає необхідність використовувати рахунок третього банку (або банку третьої країни). Тоді український банк інструктує, наприклад, американський банк-кореспондент переслати покриття італійському банку (див. рис. 20).

Рис. 20. Схема непрямого телексного переказу

Не завжди є необхідність у складанні таких складних схем з відправленням одного телекса банку бенефіціару в Італії і проханням (інше телексне повідомлення) перевести покриття з американського банку. Світова практика переходить від складних схем до більш простих і зрозумілих. У сучасних телексних (формату SWIFT) повідомленнях набагато частіше використовуються спеціальні поля, в яких уже заздалегідь вказані всі реквізити банків-посередників і банку-бенефіціара, а також самого бенефіціара. Таким чином, телексне повідомлення, відправлене в американський банк, після автоматичної обробки в останньому (якщо воно складене правильно) практично без змін відправляється в банк бенефіціара. Незважаючи на сказане вище, переказ з покриттям зберігає своє значення з таких причин: оскільки ціна банківського переведення, як правило, нижче клієнтського чи взагалі може бути відсутня, при регулярних операціях існує можливість зниження витрат банку; при роботі з деякими європейськими валютами, датою валютування яких є наступний робочий день, можна скоротити час проходження коштів.