Змістовий модуль 8. Валютно-фінансове забезпечення зовнішньоекономічної діяльності

Мета: опанувати навички оцінки валютних та кредитних умов зовнішньоекономічного контракту та обґрунтування фінансових рішень у ЗЕД

Теоретичні та нормативно-правові знання, необхідні для формування практичних навичок: Визначення валютних умов зовнішньоторговельних контрактів: ціни та умови платежу, курсу перерахунку валюти ціни у валюту платежу при їх розбіжності. Визначення фінансових умов зовнішньоторговельних контрактів: виду платежу (готівкою, у кредит, комбінованим платежем, у кредит з опціоном негайного платежу), форм розрахунку (авансовим платежем, банківським переказом, акредитивом, інкасо, відкритим рахунком), способів розрахунку (векселем, чеком). Використання банківських гарантій у міжнародних розрахунках. Факторинг. Форфейтинг. Ризики ЗЕД та їх страхування. Засоби страхування валютних ризиків. Специфіка страхування вантажів при експортно-імпортних операціях.

Література:

-

Гребельник О.П. Основи зовнішньоекономічної діяльності: Підручник. – К.: Центр навчальної літератури. – 2004. – 384 с.

-

Козик В.В., Панкова Л.А., Карп'як Я.С., Григор’єв О.Ю., Босак А.О. Зовнішньоекономічні операції та контракти: Навчальний посібник. – К.: Центр навчальної літератури, 2004. – 608 с.

-

Дідківський М.І. Зовнішньоекономічна діяльність підприємства: Навчальний посібник. – К.: Знання, 2006. – 462 с.

-

Батченко Л.В., Ткаченко Е.Г., Филипенко Т.В. Валютно-финансовый механизм внешнеэкономической деятельности: Учебное пособие. – Донецк: ДонГАУ, 2002. – 212 с.

-

Софіщенко І.Я. Фінансування зовнішньоторговельної діяльності підприємства: Навчальний посібник. – К.: Центр навчальної літератури, 206. – 138 с.

-

Валютно-фінансові умови зовнішньоекономічних угод: Конспект лекції / Гніденко Т.В. – К. КНЕУ, 1999. – 25 с.

-

Матюшенко Н. Факторинговые операции // Финансовая тема. – 1999. - №4. – С. 29-33.

-

Чистякова Т. Прогресивні форми розрахунків // Вісник НБУ. – 1997. - №8. – С. 39-40.

-

Боршкевич О. Валютне кредитування в Україні: проблеми та перспективи // Банківська справа. – 1997. - №2. – С. 39-42.

-

Белінська Я.В. теоретичні засади аналізу валютних ризиків // Актуальні проблеми економіки. – 2002. - №11. – С. 17-25.

-

Фелпс В.А. Місце комерційних банків в системі валютного контролю // Фінанси України. – 2004. - №5. – С. 151-155.

Задачі

-

В таблицях 8.1, 8.2 наведені дані про залишки оборотних активів при здійсненні імпортних операцій за останні два роки. Визначте середній залишок коштів, вкладених в імпортні операції, кількість оборотів оборотного капіталу; тривалість в днях оборотного капіталу в 2005 та 2006 рр.; обсяг вивільнення коштів в 2006 році в тому випадку, якщо оборот пришвидшується.

Таблиця 8.1

Залишки оборотних коштів та собівартість товарів при здійсненні імпортних постачань в 2006 році, тис. грн.

|

Найменування статті |

01.01.06 |

01.04.06 |

01.07.06 |

01.10.06 |

01.01.07 |

|

Грошові кошти |

572 |

354 |

292 |

304 |

1392 |

|

Товарні запаси |

231 |

2013 |

1355 |

1702 |

2002 |

|

Розрахунки з покупцями |

1915 |

2121 |

1712 |

1825 |

1954 |

|

Усього |

|

|

|

|

|

|

Собівартість реалізованих товарів |

|

|

|

|

45582 |

Таблиця 8.2

Залишки оборотних коштів та собівартість товарів при здійсненні імпортних постачань в 2005 році, тис. грн.

|

Найменування статті |

01.01.05 |

01.04.05 |

01.07.05 |

01.10.05 |

01.01.06 |

|

Грошові кошти |

1500 |

100 |

376 |

212 |

572 |

|

Товарні запаси |

200 |

1706 |

3472 |

3612 |

231 |

|

Розрахунки з покупцями |

1900 |

5762 |

6231 |

6312 |

1915 |

|

Усього |

|

|

|

|

|

|

Собівартість реалізованих товарів |

|

|

|

|

19399 |

-

В табл. 8.3 наведені дані пропозицій іноземних фірм А, Б, В, Г про постачання обладнання на умовах комерційного кредиту, умови погашення контрактів подані в табл. 8.4. Розрахуйте середній термін кредиту, вартість кредиту, масу кредиту з урахуванням відсотків. Визначте найпривабливішу пропозицію.

Таблиця 8.3

Пропозиції іноземних фірм

|

Показник |

Постачальники |

|||

|

А |

Б |

В |

Г |

|

|

Імпортна вартість товарів за ціною FOB, тис. грн. |

4000 |

3800 |

4400 |

4200 |

|

Питома вага оплати товару готівкою:

|

15 600 |

20 760 |

10 440 |

5 210 |

|

Сума кредиту, тис. грн. |

3400 |

3040 |

3960 |

3990 |

|

Річна ставка відсотку |

9 |

8 |

11 |

10 |

Таблиця 8.4

Умови погашення кредиту

|

Фірма А |

Фірма Б |

Фірма В |

Фірма Г |

||||

|

Частини кредиту, тис. грн |

Термін погашення, років |

Частини кредиту, тис. грн |

Термін погашення, років |

Частини кредиту, тис. грн |

Термін погашення, років |

Частини кредиту, тис. грн |

Термін погашення, років |

|

680 |

0,5 |

608 |

0,5 |

396 |

1,0 |

199,5 |

1,0 |

|

340 |

1 |

608 |

1,0 |

396 |

2,0 |

199,5 |

2,0 |

|

340 |

1,5 |

608 |

1,5 |

396 |

3,0 |

399,0 |

3,0 |

|

340 |

2,0 |

608 |

2,0 |

396 |

4,0 |

399,0 |

4,0 |

|

340 |

2,5 |

304 |

2,5 |

396 |

5,0 |

399,0 |

5,0 |

|

340 |

3,0 |

304 |

3,0 |

396 |

6,0 |

399,0 |

6,0 |

|

340 |

3,5 |

|

|

396 |

7,0 |

399,0 |

7,0 |

|

340 |

4,0 |

|

|

396 |

8,0 |

399,0 |

8,0 |

|

340 |

4,5 |

|

|

396 |

9,0 |

399,0 |

9,0 |

-

Підприємство з Німеччини надає українському контрагенту товар у кредит на 2 роки на 80% вартості товару, який постачається, за умовами угоди оплата кредиту здійснюється рівними піврічними внесками через півроку після постачання товару. Дата постачання – 7 липня 2006 року. Вартість зовнішньоторговельного контракту – 100 тис. дол. США. Розрахуйте суму відсотків за кредитом за трьома способами нарахування (прогресивним, регресивним, пропорційним) і оцініть суму, яка щоразу (кожні півроку) підлягатиме сплаті; складіть відповідний графік погашення боргу за формою, наведеною у табл. 8.5.

Таблиця 1

Графік сплати платежів за контрактом

|

Строк чергового платежу |

Сума основного боргу, яка підлягає сплаті, тис. дол. США |

Сума відсотків, яка підлягає сплаті, тис. дол. США |

Разом підлягає виплаті, тис. дол. США |

||||

|

за прогресивним способом, варіант 1 |

за регресивним способом, варіант 2 |

за пропорційним способом, варіант 3 |

варіант 1 |

варіант 2 |

варіант 3 |

||

|

7 січня 2007 р. |

|

|

|

|

|

|

|

|

7 липня 2007 р. |

|

|

|

|

|

|

|

|

7 січня 2008 р. |

|

|

|

|

|

|

|

|

7 липня 2008 р. |

|

|

|

|

|

|

|

|

Всього |

|

|

|

|

|

|

|

-

Українське підприємство укладає з іноземною лізинговою компанією договір фінансового лізингу обладнання вартістю 10000 дол. (01.02.2006). Лізингова компанія одержує кредит в іноземному банку під 8 % річних; купує це обладнання у виробника та надає його у фінансовий лізинг українському підприємству. Комісійна винагорода лізингодавцю становитиме 12 % річних. Норма амортизаційних відрахувань становить 24 %, бо передбачається лізинг основних фондів групи 3. Через 4 роки та 2 місяці років лізингодавець передає лізингоодержувачеві це майно. Відсоткова ставка страховки – 0,7 %. Договором також передбачається, що ніяких додаткових послуг від лізингодавця одержувач майна не вимагатиме. Лізингоотримувач зобов'язується здійснювати лізингові платежі лізингодавцю щорічно рівними частинами, починаючи з першого року. Розрахувати вартість річних лізингових платежів, обґрунтувати вигідність лізингу у порівнянні з купівлею обладнання.

-

Українське підприємство укладає з іноземною лізинговою компанією договір фінансового лізингу обладнання вартістю 10000 дол. (01.02.2006). Сумарна приведена вартість лізингових платежів при ставці дисконтування 20% складає 9212,62 дол. Припустимо, що українське підприємство може одержати доларовий кредит у сумі 12 000 дол. США (10 000 дол. США + 2000 дол. США ПДВ) під 20 % річних на 4,15 року. Кредит буде погашатися рівними порціями основної частини боргу. Величина щорічного платежу складається з процента від початкового балансу боргу та основної частини боргу. Обґрунтувати доцільність лізингової операції у порівнянні з отриманням кредиту на купівлю обладнання.

-

Підприємство одержало від контрагента пропозицію укласти угоду на закупівлю 10 000 кг. товару, згідно якої пропонована ціна складає 4 дол. США за кг., базисні умови постачання DAF, форма розрахунку документарний акредитив. Визначити балансовий прибуток від угоди для покупця, при наступних прогнозних умов: сума транспортних витрат по території України складе 11% від ціни закупівлі; рівень витрат на оплату праці складе 3% від ціни закупівлі, рівень соціальних відрахувань – 38,3% від фонду оплати праці; рівень інших видів матеріальних витрат по закупівлі складе 12% від ціни закупівлі. При розрахунку витрат по кредиту врахувати 60% забезпеченість угоди власними засобами, а також передбачити узяття кредиту терміном на 6 місяців виходячи з 20% ставки по кредиту. Розмір страхового внеску при страховці загальної суми товару складе близько 0,8%. Ставка мита на даний вид товару складе 1,1 євро за кг товару. Ставка акцизного збору – 0,4 євро за кг. товару. Передбачувана ціна реалізації – 100 грн. за кг. Курс долара – 5,05 грн./дол., курс євро – 7,2 грн./євро.

-

Для отримання довгострокового кредиту підприємство повинне надати в банк розрахунок економічної ефективності заходу, що фінансується за рахунок довгострокового кредиту. Обґрунтуйте можливість повернення підприємством довгострокового кредиту, якщо розмір кредиту (К) – 500 тис. дол., норма відрахувань у резервний фонд підприємства (N) – 20%, рівень доходності підприємства до впровадження нового обладнання (рівень дохідності, закладений в ціну на нову продукцію) – 30%; річний обсяг випуску продукції, отриманий в результаті експлуатації нового обладнання, придбаного в кредит – 120 тис. дол., річні поточні витрати – 30 тис. дол., річні поточні видатки після впровадження нового обладнання – 41 тис. дол., виручка від продажу застарілого обладнання – 20.8 тис. дол. Термін повернення кредиту – 60 міс.

-

Конкурентний матеріал щодо контракту купівлі-продажу товару в кредит містить наступні дані: загальна вартість контракту складає 1250000 дол. США; час погашення кредиту – 2 роки; частка суми контракту, яка кредитується – 0,8; частка чергового платежу в загальній сумі контракту – 0,2; середня величина банківського кредиту для позичальників – 10%, різниця в роках між датою приведення ціни, якою є момент постачання товару, і датою чергового платежу, при цьому погашення йде рівними піврічними платежами; пільговий термін відстрочення початку погашення кредиту від дати завершення товару – 0,5 року; річний відсоток за наданий товарний кредит – 8%. Привести ціну контракту за конкурентним матеріалом до ціни того ж контракту при платежі готівкою.

-

За даними конкурентного матеріалу про контракт на товар, укладений при продажу в кредит з терміном кредиту більше 12 міс.: ціна одиниці товару – 100 дол. США; середній банківський % при кредитуванні експортних та імпортних операцій – 18%. За умовами контракту обладнання постачається через 48 місяців після укладення контракту, авансові платежі вносяться наступним чином: 1) в розмірі 10% від вартості замовлення при підписанні контракту; 2) в розмірі 15% через 12 місяців; 3) в розмірі 20% через 24 місяці; 4) в розмірі 25% через 36 місяців після підписання контракту. Розрахувати імпортну ціну на одиницю товару при оплаті його готівкою.

-

Підприємство відвантажило продукцію на експорт за 10000 дол. США. Виробнича собівартість цієї продукції – 30000 грн. В момент випуску продукції курс НБУ гривні складав 4,85 грн. за 1 дол. США, а в момент передачі права власності на відвантажену продукції іноземному покупцю – 4,95 грн. за дол. Визначте, як змінився результат від експорту продукції за рахунок зміни курсу гривні до іноземної валюти.

Методичні рекомендації до розв’язання задач

До задачі 1

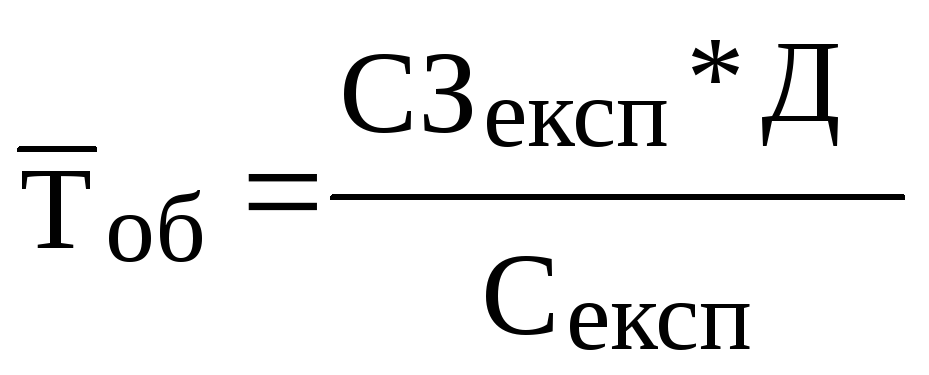

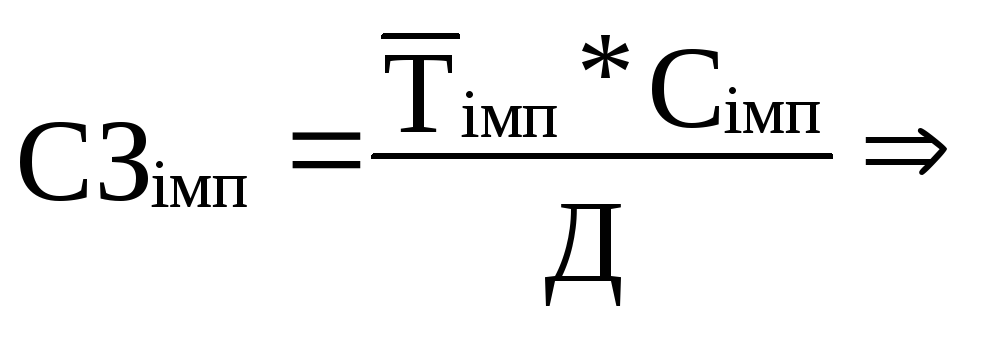

Для вивчення обороту розраховують коефіцієнт швидкості обороту, який вказує на середню тривалість одного обороту коштів з експорту, або, іншими словами, середню тривалість експортної (імпортної операції) операції. Розрахунок цього коефіцієнта виконується за формулою:

(8.1)

(8.1)

де С3екс – середній залишок коштів з експорту, гр. од.; Д – кількість днів у звітному періоді; Секс – собівартість реалізованих товарів на зовнішньому ринку за звітний період, гр. од.

Середній залишок коштів за будь-який період розраховується за формулою середньої хронологічної для рядів:

(8.2)

(8.2)

де Зок – залишки коштів на окремі дати, гр. од.; n – кількість доданків у чисельнику.

-

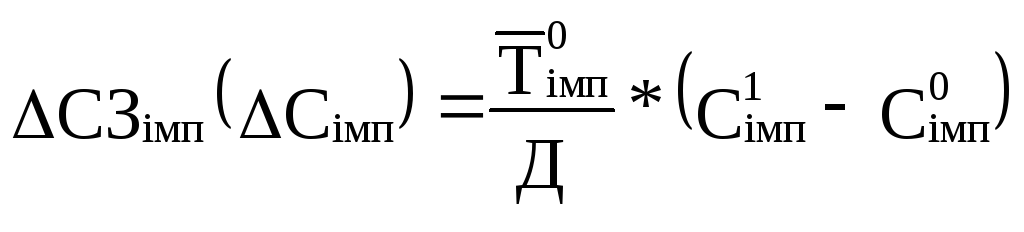

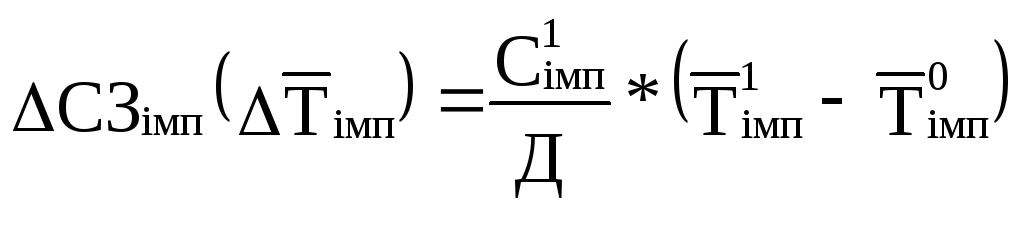

вивільнення коштів за рахунок прискорення обороту:

(8.3)

(8.3)

;

;

![]() (8.4)

(8.4)

До задачі 3

Світова практика передбачає використання 3-х способів нарахування та погашення відсотків:

прогресивного – нарахування відсотків із суми чергового платежу від дати кредитування; сума відсотків буде зростати;

регресивного – нарахування відсотків із залишкової суми заборгованості від дати останнього платежу; сума відсотків зменшуватиметься;

пропорційного нарахування відсотків шляхом підрахування загальної суми відсотків за кредитом та ділення її на кількість платежів; сума відсотків є однаковою.

До задач 4, 5

Загальна сума лізингових платежів розраховується за формулою:

ЛП = А + Пком + Пстр + Пкр + Пп, (8.5)

де А – сума, якою при кожному платежі відшкодовується частина вартості об’єкта лізингу, що амортизується, за строк, за який вноситься лізинговий платіж, Пком – платіж як винагорода лізингодавцю за отримане в лізинг майно, Пстр – відшкодування страхових платежів за договором страхування об'єкта лізингу; Пкр – плата за кредит; Пп – плата за додаткові послуги.

Щорічні амортизаційні відрахування розраховуються за формулою:

(8.6)

(8.6)

де: На – норма амортизації, Вл – вартість об’єкту лізингу, яка підлягає амортизації.

Процент комісійної винагороди лізингодавцю або лізингова маржа в розвинених країнах становить 3-5 % річних від суми лізингової операції, в Україні – 12-15 % річних. Комісійна винагорода може встановлюватися за домовленістю сторін у відсотках від балансової вартості майна або у відсотках від його середньорічної залишкової вартості. Тоді розрахунок лізингової маржі здійснюється за однією з двох формул:

![]() , (8.7)

, (8.7)

де: Нком – відсоток комісійної винагороди від балансової вартості майна;

![]() , (8.8)

, (8.8)

де: Нком – відсоток комісійної винагороди від середньорічної вартості майна.

У нижче наведених розрахунках використовувалася формула (29).

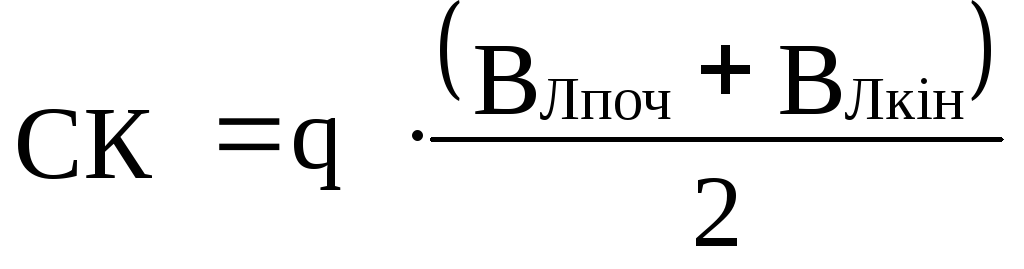

Плата за кредитні ресурси, що використовуються лізингодавцем для придбання майна, розраховуються за формулою:

![]() , (8.9)

, (8.9)

де: Пкр – плата за позикові кредитні ресурси; і – ставка за кредит, у відсотках річних, СК – сума кредиту

Плата за кредитні ресурси співвідноситься із середньорічною сумою непогашеного кредиту в цьому році або середньорічною залишковою вартістю майна:

![]()

(8.10)

(8.10)

де q – коефіцієнт, що враховує долю позичених коштів у загальній вартості майна; якщо використовуються лише запозичені кошти, то q = 1.

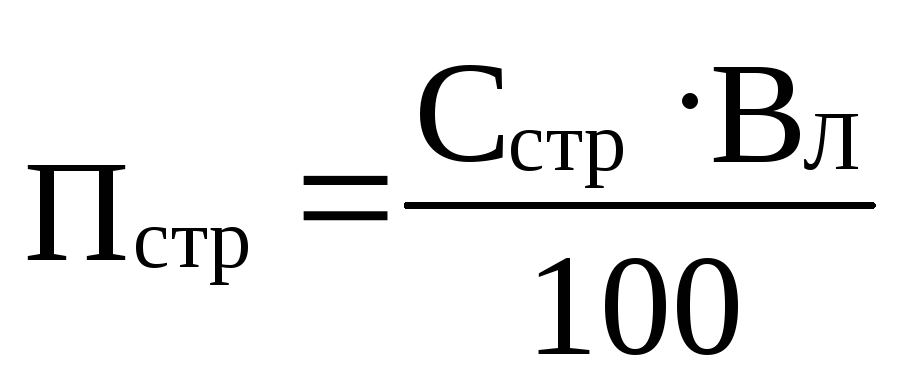

Сума страховки визначається за такою формулою:

(8.11)

(8.11)

де Сстр – відсоткова ставка страховки від загальної суми контракту, ВЛ – вартість майна, що страхується.

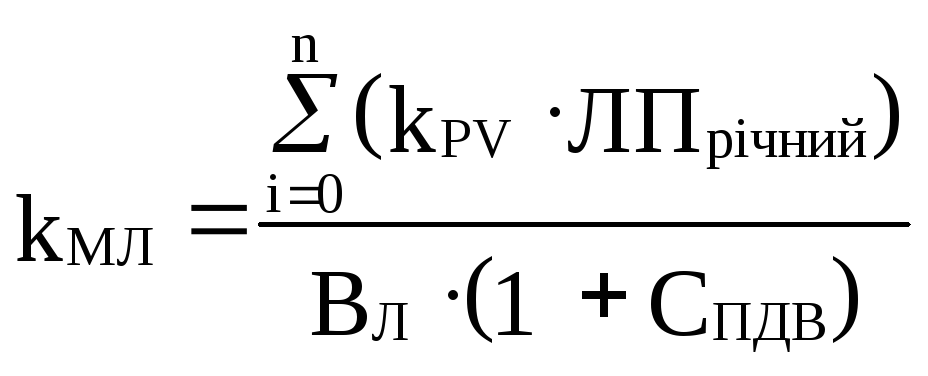

Щоб довести вигідність міжнародної лізингової угоди, порівняємо її з отриманням кредиту та купівлею майна на ці кошти. Для того щоб прийняти правильне рішення про одержання обладнання в міжнародний фінансовий лізинг або його купівлю, вводимо коефіцієнт вартості міжнародного лізингу kМЛ, який визначається за формулою:

(8.12)

(8.12)

де kPV – коефіцієнт теперішньої вартості майбутніх грошових потоків, який відповідає сучасним умовам; ЛПрічний – щорічний лізинговий платіж; ВЛ – вартість обладнання; Спдв — ставка податку на додану вартість для даного обладнання; n – період дії лізингового договору.

До задачі 7

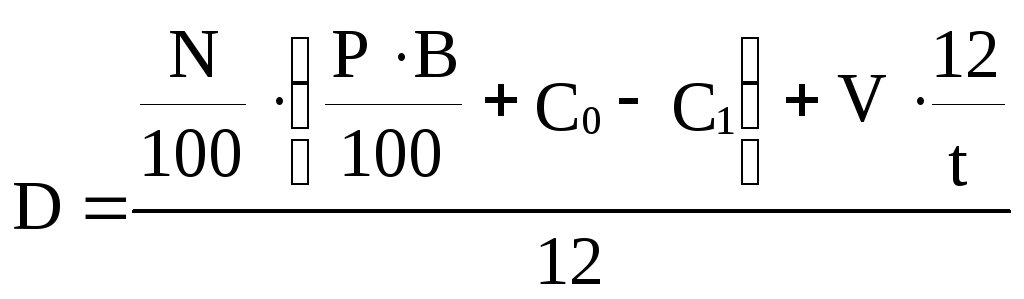

Послідовність розрахунків є наступною:

1. Розрахунок середньомісячного доходу для погашення кредиту:

(8.13)

(8.13)

де D – середньомісячний дохід до погашення;

N – норма відрахування в фонд резервний фонд, %;

P – рівень доходності підприємства, %;

B – річний обсяг продукції, тис. дол.;

C – річні поточні витрати, тис. дол.;

V – виручка від продажу застарілого обладнання;

t – термін повернення кредиту.

2. Розрахунок терміну повернення кредиту

![]() (8.14)

(8.14)

де: К – обсяг кредиту

3. Порівняння терміну окупності та терміну планового повернення кредиту. Якщо tок>t, то необхідно збільшити розмір доходу, який призначається для погашення кредиту, якщо tок<t, то кредит може бути взяти на термін tок.

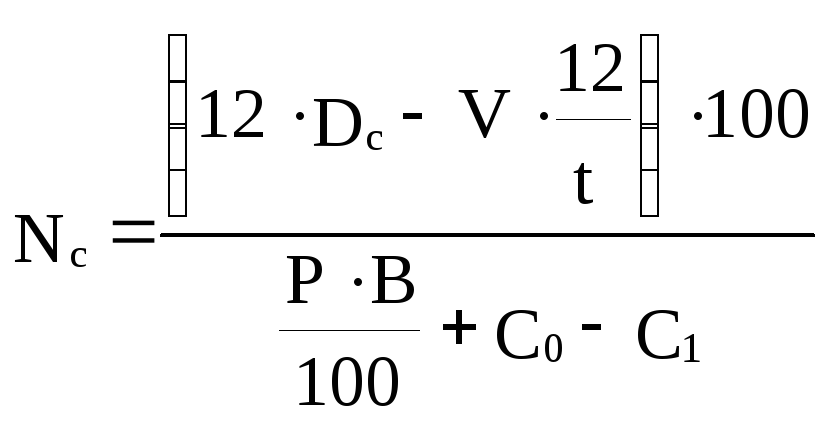

4. Коригування середньомісячного обсягу доходу, який призначений для погашення кредиту

(8.15)

(8.15)

де kk – коефіцієнт коригування.

![]() (8.16)

(8.16)

де Dc – скоригований дохід

5. Для того, щоб забезпечити нове значення Dc, необхідно змінити або N, або P, або B і т.ін. Наприклад, розрахунок величини N, що забезпечує за інших рівних умов необхідне значення Dc:

(8.17)

(8.17)

До задачі 8

Приведення цін за кредитними умовами враховує в ціні ті переваги, які отримує покупець при постачанні в кредит у порівнянні з платежами за поставлений товар готівкою. З огляду на це доцільно з методичної точки зору ціни всіх конкурентів, що надали кредити покупцям, привести до платежів готівкою. Приведена ціна розраховується за формулою:

![]() (8.18)

(8.18)

де Сн – ціна за конкурентним матеріалом, за яким покупець отримував кредити;

Сг – ціна при розрахунках готівкою;

Ккр – коефіцієнт кредитного впливу.

Коефіцієнт кредитного впливу розраховується за наступною формулою:

![]() (8.19)

(8.19)

де Ан – частка чергового платежу в загальній сумі контракту;

b – середня величина банківського кредиту для позичальників;

n1 – різниця в роках між датою приведення ціни, якою є момент постачання товару, і датою чергового платежу, при цьому погашення йде рівними піврічними платежами; пільговий термін відстрочення початку погашення кредиту від дати завершення товару;

x – показник першого терміну платежу, який співпадає з пільговим періодом;

t – час погашення кредиту;

В – частка суми контракту, яка кредитується;

n2 –пільговий період відстрочки до початку погашення кредиту від дати завершення постачання товару;

Р – річний відсоток за наданий товарний кредит;

D – коефіцієнт дисконтування.

![]() (8.20)

(8.20)

До задачі 9

1. Процент зменшення імпортної ціни на товар при оплаті його готівкою у порівнянні з ціною на цей же товар при продажі на умовах кредиту розраховується за формулою:

![]() (8.21)

(8.21)

де С – середній банківський відсоток при кредитуванні експортних (імпортних операцій);

ti – проміжок часу між часом внесення і-го платежу та часом отримання замовлення;

Ві – величина і-го платежу.

2. Приведена ціна товару при оплаті готівкою:

![]() (8.22)

(8.22)

Тести