Змістовий модуль 3. Поняття, види та особливості здійснення зовнішньоекономічних операцій

Мета: опанувати навички обчислення кількісних характеристик окремих зовнішньоекономічних угод, ефективності їх здійснення.

Теоретичні та нормативно-правові знання, необхідні для формування практичних навичок: Поняття та види зовнішньоекономічних операцій. Зовнішньоторговельні операції. Експортно-імпортні, реекспортні та реімпортні операції, операції зустрічної торгівлі, натурального обміну. Операції, які передбачають участь продавця в реалізації товарів, запропонованих покупцем: комерційна компенсація, зустрічні закупівлі, авансові закупівлі, офсетна (джентльменська) угода, світч (з передаванням фінансових зобов’язань). Викуп застарілої продукції. Постачання на комплектацію. Толінг. Операції зустрічної торгівлі у рамках промислового співробітництва (прості та складні компенсаційні угоди, виробниче кооперування, франчайзинг товарів та послуг). Орендні операції. Операції з міжнародної торгівлі науково-технічними знаннями і досвідом, інженерно-технічними послугами. Консалтингові операції. Операції з технічного обслуговування і забезпечення запасними частинами машинотехнічної продукції.

Література:

-

Козик В.В., Панкова Л.А., Карп'як Я.С., Григор’єв О.Ю., Босак А.О. Зовнішньоекономічні операції та контракти: Навчальний посібник. – К.: Центр навчальної літератури, 2004. – 608 с.

-

Семенова Т.В. Практикум з дисципліни «Аналіз ЗЕД». – Донецьк: ДонДУУ, 2003. – 60 с.

-

Вічевич А.М., Максимець О.В. Аналіз зовнішньоекономічної діяльності: Навчальний посібник. – Львів: Афіша, 2004. – 140 с.

-

Агєєв Є.Я., Чепінога В.І. Зовнішньоекономічна діяльність: основи, маркетинг, менеджмент, облік, ефективність: Навчальний посібник. – Харків: Студцентр, 2006. – 480 с.

-

Трусов О., Рудяк Ю. Довідник ЗЕДівця. – Харків: Фактор, 2006. – 704 с.

-

Грачев Ю.Н. Внешнеэкономическая деятельность. Организация и техника внешнеторговых операций: Учебно-практическое пособие. – М.: Бизнес-школа «Интел-Синтез», 2001. – 592 с.

-

Чорна Л.В., Мякотіна Н.А., Жаріков А.Є. Управління ефективністю зовнішньоторговельних операцій промислових підприємств // Збірник наукових праць ДонДУУ: «Державне регулювання розвитку ЗЕД в умовах міжнародних інтеграційних процесів». – Серія «Державне управління». – Т. VI. – Вип. 52. – Донецьк: ДонДУУ, 2005. – С. 233-244.

-

Закон України «Про регулювання товарообмінних (бартерних) операцій у сфері зовнішньоекономічної діяльності» від 23.12.1998 №351-ХІV зі змінами та доповненнями // http: //zakon1. rada.gov.ua/cgi-bin/laws/main.cgi?nreg=351-14.

-

Закон України «Про операції з давальницькою сировиною у зовнішньоекономічних відносинах» у редакції Закону України від 04.10.2001 №2761-ІІІ зі змінами та доповненнями // http://zakon1. rada.gov.ua/cgi-bin/laws/main.cgi?nreg=327%2F95-%E2%F0.

-

Порядок віднесення операцій резидентів при здійсненні ними зовнішньоекономічної діяльності до договорів виробничої кооперації, консигнації, комплексного будівництва, оперативного та фінансового лізингу, постачання складних технічних виробів та товарів спеціального призначення. Затверджений Постановою Кабінету міністрів України від 30.03.2002 №445 // http:// zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=882-94-%EF

-

Гражданский кодекс Украины. – Харьков: Одиссей, 2004. – 400 с.

Задачі

-

Підприємство здійснює експортні постачання. Дані про результати цієї діяльності представлені в табл. 3.1. Визначте показники повної, економічної та бюджетної ефективності експорту за кожним з товарів та в цілому по фірмі; вплив на повну ефективність експорту за кожними товарів і фірмою двох чинників – зміни економічної та бюджетної ефективності; зміну середньої повної ефективності експорту за рахунок зміни ефективності експорту окремих товарів та структурних змін.

Таблиця 3.1

Дані про експорт

|

Товари |

Базовий період |

Звітний період |

||||

|

Витрати на експорт |

Вартість у внутрішніх цінах |

Валютна виручка |

Витрати на експорт |

Вартість у внутрішніх цінах |

Валютна виручка |

|

|

А |

800 |

900 |

1200 |

1000 |

1100 |

1560 |

|

Б |

1040 |

1240 |

1500 |

1040 |

1460 |

1550 |

|

В |

600 |

710 |

800 |

650 |

720 |

800 |

|

Г |

550 |

600 |

700 |

540 |

570 |

690 |

-

Вам пропонується обґрунтувати доцільність здійснення експортних операцій на зовнішньому ринку і вигідність експорту у порівнянні із реалізацією на внутрішньому ринку. Вихідні дані для розрахунків наведені в табл. 3.2. Розрахуйте повну та внутрішню ефективність реалізації експортних товарів.

Таблиця 3.2

Вихідні дані для аналізу

|

Показники |

Од. виміру |

1-й варіант |

2-й варіант |

|

1 |

2 |

3 |

4 |

|

Обсяг продажів |

тис. шт. |

5000 |

5000 |

|

Ціна одиниці виробу на внутрішньому ринку на зовнішньому ринку |

грн. дол. |

2,10 0,55 |

2,10 0,55 |

|

Виробнича собівартість одиниці виробу |

грн. |

1,5 |

1,5 |

|

Витрати, пов’язані з реалізацією товару на внутрішньому ринку |

грн./од. |

0,3 |

0,5 |

|

Комерційні витрати, пов’язані з реалізацією на зовнішньому ринку |

дол./од. |

0,25 |

0,15 |

|

Курс валюти |

грн./дол. |

5,55 |

5,20 |

-

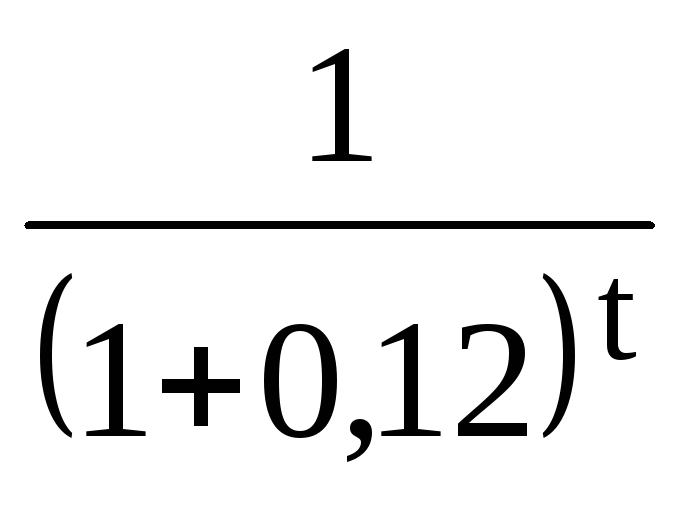

Вітчизняне підприємство в 2002 р. уклало контракт на постачання в Росію обладнання з оплатою в кредит протягом 5 років. Витрати на виготовлення та експорт обладнання складають 5,61 млн. дол. Валютна вартість контракту – 6 млн. дол. Кредит має погашатися рівними частинами один раз на рік. Ставка кредитного відсотку – 8 %. При цьому український виробник ставить за мету оновлення виробництва, тобто отримані кошти мають бути інвестовані у техніко-технологічну базу. Визначити ефект і ефективність здійснення експортної операції з урахуванням дисконту при оплаті готівкою та при кредиті і обґрунтуйте доцільність кредитування, визначте межу ціни, за якої ефективність експорту буде не нижчою, ніж при оплаті готівкою. Коефіцієнт дисконтування слід обрати з табл. 3.3.

Таблиця 3.3

Норми дисконту в залежності від цілей капітальних вкладень

|

Клас капітальних вкладень |

Значення норми дисконту (Е), % |

|

вимушені капітальні вкладення |

0 |

|

викладення з метою збереження позицій на ринку |

6 |

|

оновлення основних виробничих фондів |

12 |

|

вкладення з метою економії поточних витрат |

15 |

|

вкладення з метою збільшення доходів |

20 |

|

ризикові капітальні вкладення |

25 |

-

Вітчизняне обладнання, яке вже кілька років продукується в Україні, коштує 10000 євро, річні експлуатаційні витрати такого обладнання складають 30000 грн. Експлуатація нового обладнання, виробленого у Німеччині, потребує щорічних витрат у 20000 грн. Терміни служби обладнання виробництва України та Німеччини збігаються і становлять 10 років. Планова валютна рентабельність складає 0,08 євро/грн. Крім того, підприємство планує закупити імпортне обладнання, яке не має аналогів для виробництва продукції вартістю 100000 грн. на рік. Річні витрати виробництва при використанні цього обладнання становлять 80000 грн. Термін його служби – 8 років. Граничне значення рентабельності – 0,1.Визначте ціну байдужості німецького обладнання при значенні граничної рентабельності 0,1; 0,15. Зробіть висновки щодо впливу граничної рентабельності на максимальну ціну імпортного обладнання, за якої для українського підприємства варіанти імпорту і купівлі вітчизняного обладнання будуть рівнозначними. Визначте верхню межу імпортної ціни для обладнання, яке не має вітчизняних аналогів

-

Польський гральний автомат коштує 40000 євро. Його пропускна здатність становить 150 ігор на день. Передбачається, що гральний автомат буде використовуватися протягом 250 днів на рік. Коефіцієнт завантаження 0,8. Вартість однієї гри – 3 грн. Витрати на експлуатацію автомата (електроенергія, налагодження, ремонт, охорона) складають 30000 грн. на рік. Термін корисної служби автомата – 5 років. Залишкова вартість – 5000 грн. Мінімально прийнятна рентабельність складає 20%. Валюта може бути придбана за 7,25 грн./євро. Розрахувати ефективність імпорту вказаного обладнання і мінімальну вартість однієї гри в разі, якщо імпорт не є ефективним.

-

Українське машинобудівне підприємство планує купити ліцензію на використання закордонної технології. За ліцензією буде випускатись продукція у кількості 10 тис. виробів на рік. Прогнозована оптова ціна одиниці продукції на внутрішньому ринку становить 1000 грн. Експорт цих виробів не передбачається. Капітальні вкладення для організації ліцензійного виробництва становитимуть 4 млн. грн. Витрати на адаптацію закордонної технології – 500 тис. грн. Собівартість одиниці продукції 800 грн. Ставка податку на прибуток – 25%. В угоді передбачається оплата ліцензії на умовах роялті, як база роялті зафіксований випуск продукції у натуральному виразі, ставка роялті – 0,25 дол. США. Граничне значення рентабельності на підприємстві – 0,15. Валюту для оплати роялті передбачається купувати за курсом 5,08 грн. Термін дії ліцензійної угоди – 10 років. Коефіцієнт дисконтування річної суми роялті – 5,019. Визначте економічний ефект операції та ефективність придбання ліцензії, сумарну дисконтовану її вартість за 10 років.

-

На основі наведених даних обґрунтуйте рішення про доцільність продажу ліцензії українським виробником у порівнянні з самостійним продажем продукції, яка виробляється за ліцензованою технологією. Варіант 1. Продаж ліцензії: ставка роялті – 0,25 євро за шт. продукції; прогнозований річний обсяг реалізації продукції ліцензіатом – 1 млн. шт., витрати на розробку технології – 1,2 млн. грн. Варіант 2. Експорт: прогнозований річний обсяг експорту – 350 тис. шт.; повна національна собівартість продукції – 4,85 млн. грн.; рівень транспортних витрат з урахуванням вартості вантажних робіт – 250 тис. грн. оплата послуг посередника на зарубіжному ринку – 8% від експортної ціни; ставка ввізного мита в країні реалізації продукції – 0,08 євро за шт. Граничне значення рентабельності – 0,15, курс валюти – 7,2 євро за грн.

-

Між закордонним франчайзером та українським підприємством (франчайзі) укладено договір, згідно з яким франчайзі надано право здійснювати продаж продукції, виготовленої за технологією франчайзера. Річний обсяг реалізації продукції складає 900000 од. Ціна 1 од. – 2,50 грн. за собівартості 1,55 грн. Співвідношення між базовим та додатковим прибутком оцінюється як 2:1. Частка франчайзера в додатковому прибутку складає 75%. Визначити величину загального, базового та додаткового прибутків, рівень загальної, базової та додаткової рентабельності, ставку роялті, прибуток франчайзера.

-

Проаналізуйте ефективність експорту чавуну металургійним підприємством за різних цінових умов. Вихідні дані наведені в табл. 3.4

Таблиця 3.4

Вихідні дані для розрахунків

|

Показники |

Од. виміру |

Варіант 1 |

Варіант 2 |

Варіант 3 |

|

Обсяг продажів |

тонн |

44600 |

44600 |

44600 |

|

Ціна одиниці виробу:

|

грн.

дол. |

1404

270 |

1430

460 |

1456

350 |

|

Виробнича собівартість одиниці виробу |

грн. |

1350 |

1375 |

1400 |

|

Витрати, пов’язані з реалізацією на внутрішньому ринку |

грн./т. |

29,6 |

30,2 |

30,7 |

|

Комерційні витрати пов’язані з реалізацією на зовнішньому .ринку на умовах FOB |

грн./од. |

110,6 |

112,7 |

114,7 |

|

Курс валюти |

грн./дол |

5,05 |

5,05 |

5,05 |

-

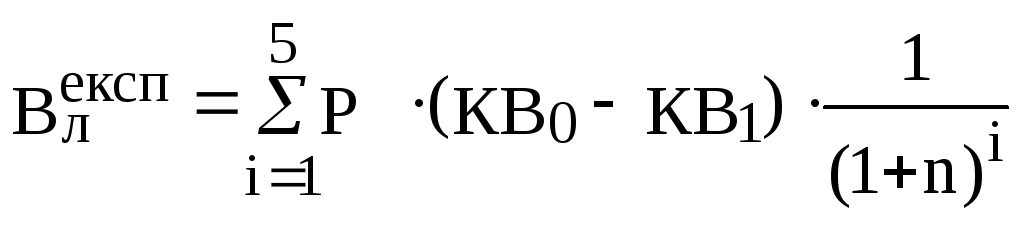

Українське підприємство планує експортувати технологію. Термін угоди складає 5 років, ставка роялті – 25% від економії, ставка відсотку – 12%. Обґрунтуйте доцільність даної операції за наступних вихідних умов (табл. 3.5).

Таблиця 3.5

Вихідні умови для розрахунків

|

Показники |

Фактичні значення за роками |

||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Ставка дисконтування |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Коефіцієнт дисконтування і-го року |

1,20 |

1,44 |

1,73 |

2,07 |

2,49 |

|

Середній обсяг економії витрат на впровадженні технології на водонагрівальному апараті за винятком витрат на експлуатацію. грн. |

6000 |

6000 |

6000 |

6000 |

6000 |

|

Ставка роялті |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

|

Витрати на правову охорону, грн. |

4500 |

- |

- |

- |

- |

|

Витрати на пошукові роботи, грн. |

3200 |

- |

- |

- |

- |

|

Витрати на проведення теоретичних досліджень, грн. |

6600 |

- |

- |

- |

- |

|

Витрати на проведення експериментів, грн. |

15000 |

- |

- |

- |

- |

|

Витрати на складання, розгляд і затвердження звіту, грн. |

1800 |

- |

- |

- |

- |

|

Витрати на проведення випробувань, грн. |

5000 |

- |

- |

- |

- |

|

Витрати на виконання ескізного проекту, грн. |

1300 |

- |

- |

- |

- |

|

Витрати на виконання технічного проекту, грн. |

3100 |

- |

- |

- |

- |

|

Витрати на виконання робочого проекту, грн. |

4500 |

- |

- |

- |

- |

|

Витрати на виконання розрахунків, грн. |

1500 |

- |

- |

- |

- |

|

Витрати на проведення випробувань, грн. |

6500 |

- |

- |

- |

- |

|

Витрати реалізації |

5000 |

- |

- |

- |

- |

-

Визначте ефективність здійснення імпорту обладнання у порівнянні з вітчизняним товаром, виходячи з наступних даних (табл. 3.6).

Таблиця 3.6

Вихідні дані для розрахунків

|

Показники |

Імпортне обладнання |

Вітчизняне обладнання |

|

Контрактна ціна |

15000 дол. |

90000 грн. |

|

Витрати, пов’язані із закупівлею та постачанням обладнання |

3000 дол. |

10000 грн. |

|

Курс валют |

5,55 грн./дол. |

|

|

Річні видатки, пов’язані з експлуатацією обладнання |

12000 грн. |

15000 грн. |

|

Термін служби обладнання |

5 років |

5 років |

-

Справедлива вартість об'єкта фінансової оренди – 200 тис. грн. Строк договору оренди – 3 роки починаючи з 2 січня 2005 року. Орендна ставка відсотку становить 24% річних. Мінімальні орендні платежі одержують один раз на півроку. Після закінчення строку оренди право власності на встаткування переходить орендареві. Розрахуйте суму мінімального орендного платежу, та складіть графік погашення орендних платежів.

-

Вам пропонується обґрунтувати доцільність здійснення імпортних операцій зі товарами споживчого призначення (тобто таких, що імпортуються з метою перепродажу на споживчому ринку України). Вихідні дані для розрахунків наведені в табл. 3.7. Розрахуйте повну та внутрішню ефективність реалізації експортних товарів.

Таблиця 3.7

Вихідні дані для аналізу

|

Показники |

Од. виміру |

1-й варіант |

2-й варіант |

|

1 |

2 |

3 |

4 |

|

Кількість одиниць |

тис. шт. |

2500 |

2500 |

|

Контрактна ціна СІF |

євро/од. |

0,45 |

0,45 |

|

Курс валюти |

грн./євро |

5,6 |

5,8 |

|

Транспортні видатки по території України |

грн./од. |

0,02 |

0,02 |

|

Комерційні витрати, пов’язані з реалізацією на внутрішньому ринку |

грн. |

600 |

600 |

|

Ціна реалізації на внутрішньому ринку |

грн./дол. |

4,2 |

4,2 |

Методичні рекомендації до розв’язання задач

До задач 1, 2, 9

Показник повного ефекту експорту характеризує результат діяльності підприємства і розраховується як різниця між обсягом реалізації продукції на експорт і витратами на її виробництво. При цьому з огляду на особливості українського валютного – законодавства чисельно економічний ефект експорту дорівнює:

![]() (3.1)

(3.1)

де

![]() – виручка від реалізації експортної

продукції на зовнішньому ринку, грн. по

курсу НБУ або на дату фінансової

звітності;

– виручка від реалізації експортної

продукції на зовнішньому ринку, грн. по

курсу НБУ або на дату фінансової

звітності;

![]() – повні витрати на виробництво

та реалізацію експортної продукції,

грн.

– повні витрати на виробництво

та реалізацію експортної продукції,

грн.

Звідси показник повної ефективності експорту розраховується:

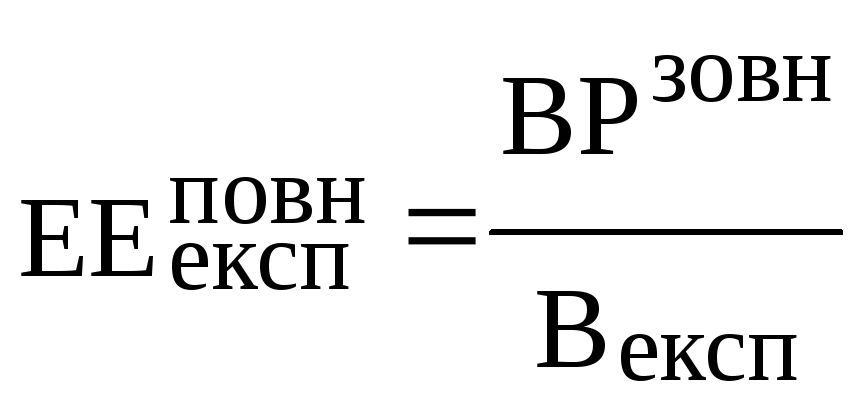

(3.2)

(3.2)

Нормативним значенням повної ефективності експорту є значення більше 1.

Для обґрунтування доцільності експорту слід порівняти показник ефективності експорту з показником ефективності виробництва та реалізації продукції на внутрішньому ринку:

(3.3)

(3.3)

де:

![]() – виручка від реалізації експортного

товару на внутрішньому ринку, грн. у

внутрішніх цінах;

– виручка від реалізації експортного

товару на внутрішньому ринку, грн. у

внутрішніх цінах;

![]() – витрати на виробництво та реалізацію

експортної продукції на внутрішньому

ринку, грн.

– витрати на виробництво та реалізацію

експортної продукції на внутрішньому

ринку, грн.

Показник бюджетної ефективності експорту характеризує вигідність реалізації товарів на зовнішньому ринку і визначається за формулою:

(3.4)

(3.4)

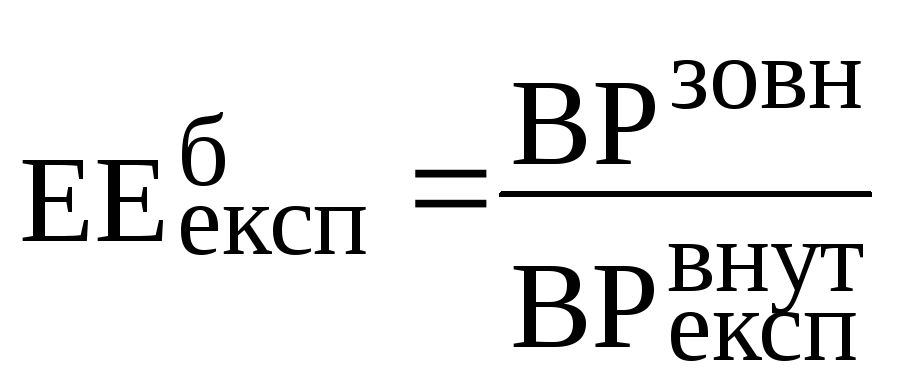

Експортна вартість (числівник) визначається як сума фактурних вартостей за винятком прямих накладних витрат в іноземній валюті, пов’язаних з реалізацією товару. Внутрішня вартість експортного товару розраховується як відпускна вартість товарів в оптових цінах з урахуванням накладних експортних витрат.

Якщо

![]() ,

то експорт вигідніший за реалізацію на

внутрішньому ринку, якщо

,

то експорт вигідніший за реалізацію на

внутрішньому ринку, якщо

![]() ,

то експорт є ефективним.

,

то експорт є ефективним.

Зауважимо, що показник повної ефективності експорту являє собою добуток показників ефективності реалізації експортних товарів на внутрішньому ринку та бюджетної ефективності експорту:

![]() (3.5)

(3.5)

Отже зміну повної ефективності експортних операцій можна проаналізувати з огляду на вплив двох чинників – ефективності виробництва експортного товару та різниці цін на національному та зарубіжному (світовому) ринку (з урахуванням курсу валют). Послідовність розрахунків буде наступною:

![]() (3.6)

(3.6)

![]() (3.7)

(3.7)

Слід також зважити на той факт, що на динаміку повної ефективності експорту впливають чинники зміни ефективності експорту окремих товарів або товарних груп та зміни товарної структури експорту. Оцінити вплив цих чинників дозволяє використання індексного методу – розрахунок індексів постійного та змінного складу та структурних зрушень.

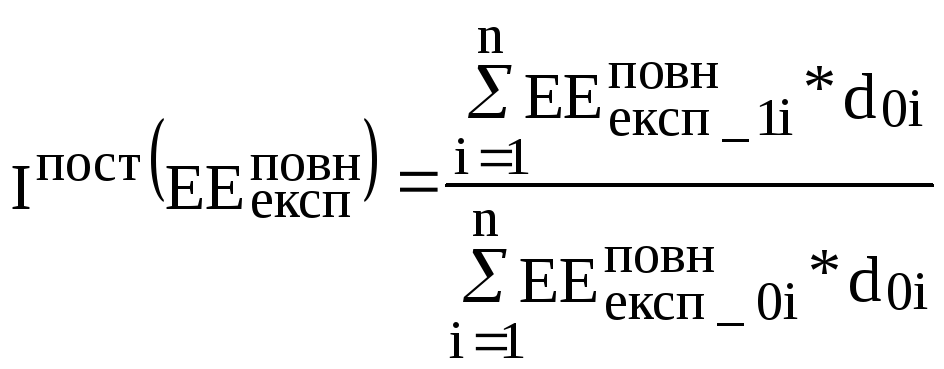

Індекс змінного складу відображає вплив обох факторів – і зміни ефективності окремих товарів, і питомої ваги кожного товару в структурі експорту:

(3.8)

(3.8)

де

![]() – відповідно частка і-го товару у

структурі експорту (у окремих авторів

– частка витрат на і-й товар в структурі

витрат на експорт) відповідно у базисному

та звітному періодах.

– відповідно частка і-го товару у

структурі експорту (у окремих авторів

– частка витрат на і-й товар в структурі

витрат на експорт) відповідно у базисному

та звітному періодах.

Індекс постійного складу означає елімінування чинника структури експорту і показує зміну у повній ефективності експорту під впливом змін у ефективності експорту окремих видів експортних товарів:

(3.9)

(3.9)

Індекс структурних зрушень дозволяє оцінити вплив змін у структурі експорту на показник повної ефективності:

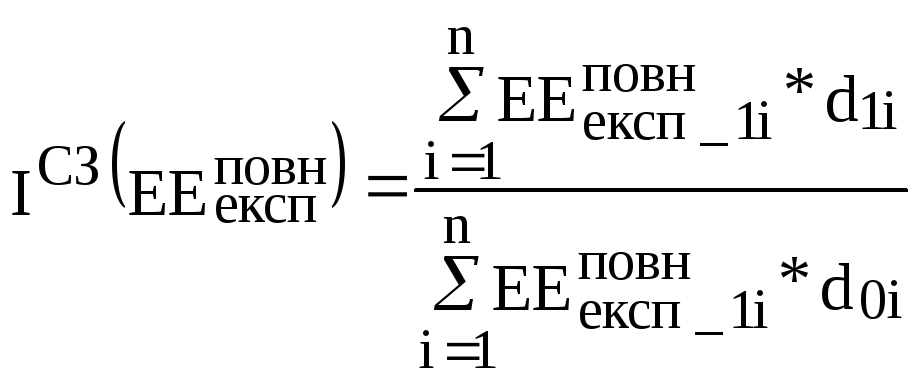

(3.10)

(3.10)

До задачі 3

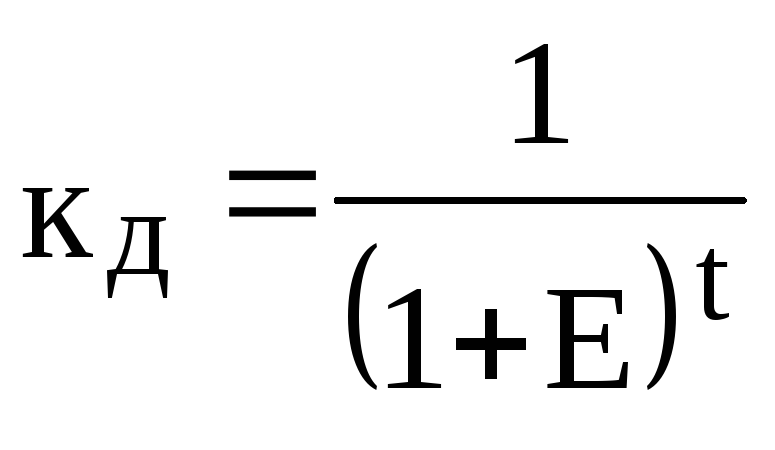

Валютні надходження за товар варто звести до табл. 3.8. При цьому коефіцієнт дисконтування враховується за формулою:

=

= (3.11)

(3.11)

Коефіцієнт кредитного впливу становить:

![]() (3.12)

(3.12)

де ПСВН – приведена вартість валютних надходжень; НВСН – номінальна вартість валютних надходжень.

Таблиця 3.8

Таблиця для розрахунків

|

№ |

Показник |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

Сума |

|

1 |

Погашення кредиту |

|

|

|

|

|

|

|

|

2 |

Заборгованість |

|

|

|

|

|

|

|

|

3 |

Відсотки |

|

|

|

|

|

|

|

|

4 |

Всього надходжень |

|

|

|

|

|

|

|

|

5 |

Значення з урахуванням дисконтування |

|

|

|

|

|

|

|

|

6 |

Всього надходжень з урахуванням коефіцієнту дисконтування |

|

|

|

|

|

|

|

До задач 4, 5

Якщо імпортне обладнання має аналоги то розраховується ціна байдужості. Ціна байдужості – це ціна, за якої імпортеру буде байдуже, який з двох товарів купувати. Саме ця ціна байдужості відіграватиме роль верхньої межі ціни товару і становитиме, таким чином, вартісну оцінку імпортного товару.

(3.13)

(3.13)

де

![]() - витрати на придбання вітчизняного

обладнання, аналогічного імпортному,

- витрати на придбання вітчизняного

обладнання, аналогічного імпортному,

![]() ,

,

![]() - норма амортизації на повне відновлення

відповідно вітчизняного та імпортного

обладнання;

- норма амортизації на повне відновлення

відповідно вітчизняного та імпортного

обладнання;

![]() - приріст річного обсягу реалізації

продукції при використанні імпортного

обладнання порівняно з вітчизняним,

НВ;

- приріст річного обсягу реалізації

продукції при використанні імпортного

обладнання порівняно з вітчизняним,

НВ;

![]() - зниження річних витрат (собівартості)

виробництва в результаті використання

імпортного обладнання,

- зниження річних витрат (собівартості)

виробництва в результаті використання

імпортного обладнання,

![]() - зміна середньорічної вартості виробничих

фондів імпортера, НВ,

- зміна середньорічної вартості виробничих

фондів імпортера, НВ,

![]() - норма дисконту.

- норма дисконту.

Якщо імпортне обладнання не має аналогів, його вартісну оцінку можна розрахувати за формулою:

(3.14)

(3.14)

де

![]() - річний обсяг реалізації продукції при

використанні імпортного обладнання;

- річний обсяг реалізації продукції при

використанні імпортного обладнання;

![]() -

річні витрати виробництва при використанні

імпортного обладнання, НВ,

-

річні витрати виробництва при використанні

імпортного обладнання, НВ,

![]() - частка прибутку від реалізації

продукції, виробленої на імпортному

обладнанні.

- частка прибутку від реалізації

продукції, виробленої на імпортному

обладнанні.

До задачі 6

При незмінних за роками обсягах виробництва ліцензійної продукції, рівня цін і собівартості річний економічний ефект від закупівлі ліцензії визначається за формулою:

![]() (3.15)

(3.15)

де

![]() - ціна одиниці виробленої за допомогою

ліцензованої технології продукції,

- ціна одиниці виробленої за допомогою

ліцензованої технології продукції,

![]() - собівартість виробництва одиниці

продукції,

- собівартість виробництва одиниці

продукції,

![]() - обсяг виробленої продукції;

- обсяг виробленої продукції;

![]() - ставка податку на прибуток,

- ставка податку на прибуток,

![]() -

коефіцієнт граничної ефективності

капітальних вкладень;

-

коефіцієнт граничної ефективності

капітальних вкладень;

![]() -

обсяг капітальних вкладень в організацію

ліцензійного виробництва,

-

обсяг капітальних вкладень в організацію

ліцензійного виробництва,

![]() - витрати на НДДКР,

- витрати на НДДКР,

![]() - вартість ліцензії,

- вартість ліцензії,

![]() - курс валюти.

- курс валюти.

Додатне значення ефекту свідчить про економічну доцільність здійснення купівлі ліцензії.

Ефективність придбання ліцензії розраховується наступним чином:

(3.16)

(3.16)

До задачі 10

Ефективність експорту ліцензіями визначимо за формулою:

(3.17)

(3.17)

де

![]() – виторг від продажу ліцензії на експорт;

– виторг від продажу ліцензії на експорт;

![]() – витрати на розроблення і експорт

ліцензії.

– витрати на розроблення і експорт

ліцензії.

Економічний ефект від експорту ліцензії визначається за формулою:

![]() (3.18)

(3.18)

За ліцензійним договором було визначено, що платежі по ліцензії виплачуватимуться у вигляді роялті, нарахованих на щорічну економію витрат від впровадження технології.

Формула ціни ліцензії на базі роялті має наступний вигляд:

(3.19)

(3.19)

де Р – ставка роялті, % або

частки одиниці,

![]() ,

,

![]() - капітальні витрати на ремонти обладнання

відповідно після і до впровадження

технології, n

– ставка відсотку, і – кількість років

за які виплачуються роялті.

- капітальні витрати на ремонти обладнання

відповідно після і до впровадження

технології, n

– ставка відсотку, і – кількість років

за які виплачуються роялті.

При створенні нематеріального активу на самому підприємстві необхідно враховувати наступні витрати: на пошукові роботи і розробку теми; на створення експериментальних зразків; на послуги сторонніх організацій (наприклад, на виявлення ОІВ, на видачу охоронних документів); на сплату патентних мит (підтримка патенту в силі); на створення конструкторсько-технічної, технологічної, проектної документації; на складання і затвердження звіту.

![]() , (3.20)

, (3.20)

де ![]() - сума всіх витрат; пов'язаних із створенням

і охороною нематеріального активу,

грош. од;

- сума всіх витрат; пов'язаних із створенням

і охороною нематеріального активу,

грош. од;

![]() - вартість розробки нематеріального

активу, грош .од.;

- вартість розробки нематеріального

активу, грош .од.;

![]() - витрати на правову охорону об'єкту,

грош .од..

- витрати на правову охорону об'єкту,

грош .од..

![]() , (3.21)

, (3.21)

де ![]() - витрати на проведення НДР, грош .од.;

- витрати на проведення НДР, грош .од.;

![]() - витрати на розробку конструкторсько-технічної,

технологічної чи проектної документації,

пов'язані із створенням об'єкту, грош

.од.

- витрати на розробку конструкторсько-технічної,

технологічної чи проектної документації,

пов'язані із створенням об'єкту, грош

.од.

![]() ,

(3.22)

,

(3.22)

де ![]() - витрати на пошукові роботи, грош .од.;

- витрати на пошукові роботи, грош .од.;

![]() - витрати на проведення теоретичних

досліджень, грош .од.;

- витрати на проведення теоретичних

досліджень, грош .од.;

![]() - витрати на проведення експериментів,

грош .од.;

- витрати на проведення експериментів,

грош .од.;

![]() - витрати на складання, розгляд і

затвердження звіту, грош .од.;

- витрати на складання, розгляд і

затвердження звіту, грош .од.;

![]() - витрати на проведення випробувань,

грош .од.;

- витрати на проведення випробувань,

грош .од.;

![]() - інші витрати, грош .од.

- інші витрати, грош .од.

![]() , (3.23)

, (3.23)

де ![]() - витрати на виконання ескізного проекту,

грош .од.;

- витрати на виконання ескізного проекту,

грош .од.;

![]() - витрати на виконання технічного

проекту, грош .од.;

- витрати на виконання технічного

проекту, грош .од.;

![]() - витрати на виконання робочого проекту,

грош .од.;

- витрати на виконання робочого проекту,

грош .од.;

![]() - витрати на виконання розрахунків, грош

.од.;

- витрати на виконання розрахунків, грош

.од.;

![]() - витрати на проведення випробувань,

грош .од.;

- витрати на проведення випробувань,

грош .од.;

![]() - витрати на проведення авторського

нагляду, грош .од.;

- витрати на проведення авторського

нагляду, грош .од.;

![]() - витрати на дизайн, грош .од.

- витрати на дизайн, грош .од.

До задачі 11

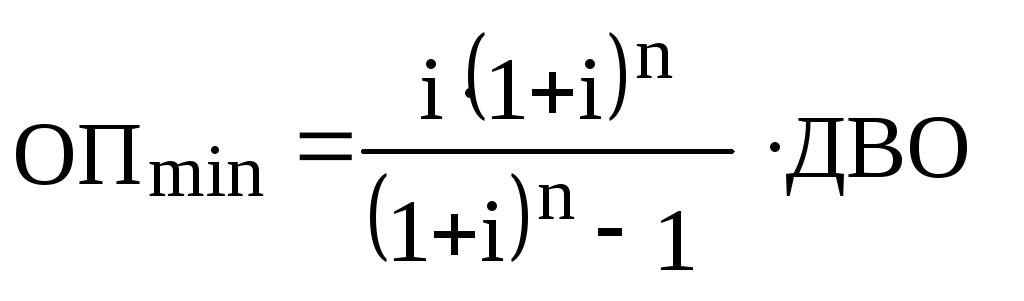

Розрахуємо суму мінімального орендного платежу за формулою:

(3.24)

(3.24)

де: ДВО – дійсна вартість

суми мінімальних орендних платежів

(справедлива вартість об'єкта оренди);

![]() – сума мінімального орендного платежу,

що сплачується регулярно; n

– кількість періодів, за які сплачується

орендна плата й нараховуються відсотки;

і – ставка відсотка для

зазначеного періоду.

– сума мінімального орендного платежу,

що сплачується регулярно; n

– кількість періодів, за які сплачується

орендна плата й нараховуються відсотки;

і – ставка відсотка для

зазначеного періоду.

Графік сплати лізингових платежів наведений в табл. 3.9.

Таблиця 3.9

Графік сплати лізингових платежів

|

Місяць з моменту укладення угоди |

Орендні платежі |

Залишок зобов’язань за орендою на кінець періоду (гр. 5 попереднього рядка – гр. 4 даного) |

||

|

мінімальна сума регулярних орендних платежів (без ПДВ), грн. |

фінансові витрати (гр. 5 попереднього рядка * 0,24/2) |

за об’єкт оренди (гр. 2 – гр. 3) |

||

|

На початок операції |

|

|

|

ДВО |

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

5 |

|

|

|

|

|

6 |

|

|

|

|

|

Разом |

|

|

|

|

До задач 12, 13

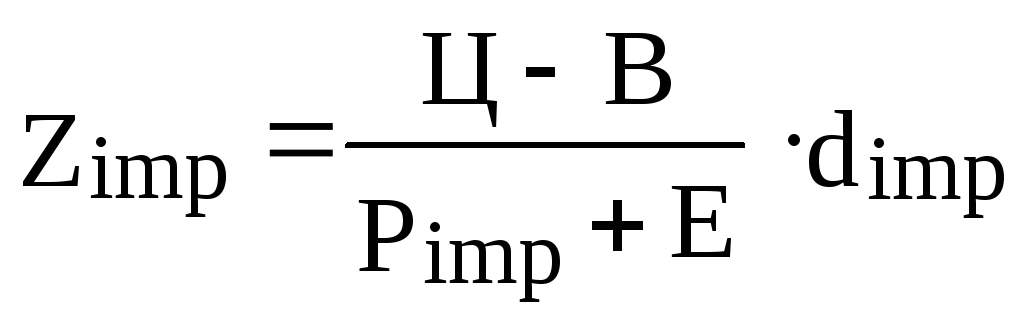

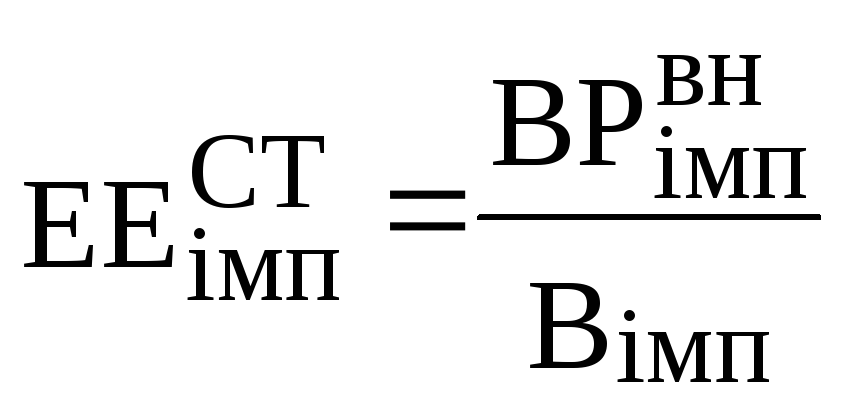

Показник ефекту імпорту

споживчих товарів

розраховується як

різниця між внутрішньою вартістю

імпортної продукції

![]() ,

грн., та витратами на її придбання

,

грн., та витратами на її придбання

![]() ,

грн. по курсу НБУ на дату оформлення

ВМД.

,

грн. по курсу НБУ на дату оформлення

ВМД.

![]() (3.24)

(3.24)

Відповідний показник ефективності дорівнює:

(3.25)

(3.25)

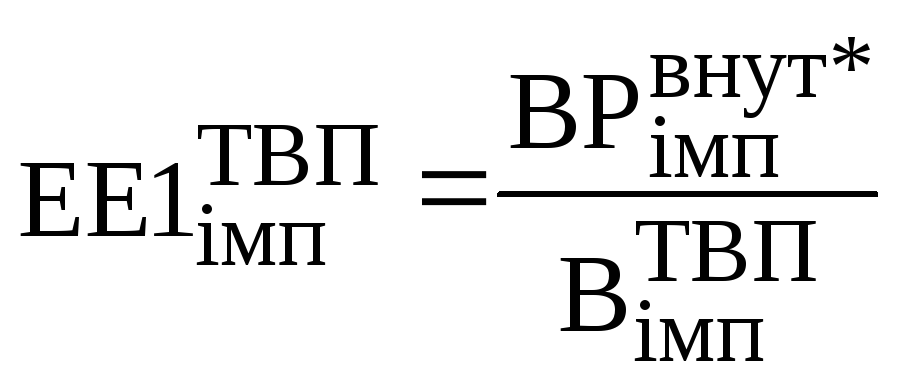

Показник ефекту імпорту

товарів виробничого призначення

розраховується 1) як

різниця між обсягом реалізації продукції,

виготовленої на імпортному обладнанні

![]() ,

грн., і повними витратами на придбання

та експлуатацію імпортного обладнання

,

грн., і повними витратами на придбання

та експлуатацію імпортного обладнання

![]() ,

грн.:

,

грн.:

(3.26)

(3.26)

відповідна ефективність складає

(3.27)

(3.27)

або 2) як різниця між повними

витратами на виготовлення (придбання)

та використання товаром, альтернативним

імпортному,

![]() ,

грн., та повними витратами на придбання

та використання імпортного товару за

весь період його служби,

,

грн., та повними витратами на придбання

та використання імпортного товару за

весь період його служби,

![]() ,

грн.:

,

грн.:

![]() (3.28)

(3.28)

Економічний зміст показника

економічного ефекту другого роду полягає

у тому, що він показує фінансовий

результат імпортера, якщо він придбає

імпортну продукцію замість продукції,

альтернативної імпортній. Якщо

![]() >0,

то абсолютне значення даного показника

оцінює обсяг прибутку, який може отримати

потенційний імпортер, якщо він буде

імпортувати продукцію, а не виготовляти

її (купувати аналогічну продукцію

вітчизняного виробництва), від’ємне

значення показника свідчить про

потенційний обсяг збитків при покупці

імпортного товару замість вітчизняного

аналогу.

>0,

то абсолютне значення даного показника

оцінює обсяг прибутку, який може отримати

потенційний імпортер, якщо він буде

імпортувати продукцію, а не виготовляти

її (купувати аналогічну продукцію

вітчизняного виробництва), від’ємне

значення показника свідчить про

потенційний обсяг збитків при покупці

імпортного товару замість вітчизняного

аналогу.

Відповідна ефективність складає:

(3.29)

(3.29)

Тести