Змістовий модуль 2. Державне регулювання зовнішньоекономічної діяльності в україні

Мета: опанувати навички розрахунку основних митних платежів, визначення обсягів штрафних санкцій за порушення законодавства в сфері ЗЕД.

Теоретичні та нормативно-правові знання, необхідні для формування практичних навичок: Поняття зовнішньоекономічної політики держави та державного регулювання ЗЕД. Загальна характеристика системи державного регулювання ЗЕД в Україні. Ліцензування та квотування ЗЕД, види ліцензій та квот. Митно-тарифна система регулювання ЗЕД в Україні. Митний тариф як інструмент економічної політики країни. Класифікація митного тарифу в залежності від мети та функціональної спрямованості його використання. Схема застосування мита. Митне оформлення, вантажна митна декларація. Митний контроль. Валютні відносини та їх регулювання. Валютні обмеження та їх застосування. Технічні бар’єри у ЗЕД.

Література:

-

Гребельник О.П. Основи зовнішньоекономічної діяльності: Підручник. – К.: Центр навчальної літератури. – 2004. – 384 с. (с. 48-180).

-

Дідківський М.І. Зовнішньоекономічна діяльність підприємства: Навчальний посібник. – К.: Знання, 2006. – 462 с. (с. 35-51, 58-149).

-

Коломацька С.П. Зовнішньоекономічна діяльність в Україні: правове регулювання та гарантії здійснення: Навчальний посібник. – К.: ВД «Професіонал», 2004. – 288 с. (с. 17-34, 117-127).

-

Вишняков А.К. Регулирование внешнеэкономической деятельности в Украине: Учеб. пособ. – Х.: ООО «Одиссей», 2005. – 256 с.

-

Александров Д.П., Бобков А.В., Васьковский С.А., Каменков В.С. Международное регулирование внешнеэкономической деятельности. – М.: Изд-во деловой и учебной литературы, 2005. – 798 с.

-

Закон України «Про митний тариф» № 2371-III від 5.04.2001 р. http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2371-14.

-

Закон України «Про податок на додану вартість» № 168/97-ВР від 03-04.1997 р. // http://zakon1.rada.gov.ua/cgi-bin/laws /main. cgi ? nreg=168%2F97-%E2%F0.

-

Наказ Державної митної служби України №821 від 27.09.2006 «Про затвердження Порядку справляння податку на додану вартість під час митного оформлення товарів, імпортованих на митну територію України» // http://zakon1.rada.gov.ua/cgi-bin/laws /main.cgi?nreg=z1128-06.

-

Наказ Державної митної служби України від 20.08.2003 № 565 «Про затвердження Інструкції про організацію та порядок охорони й супроводження товарів підрозділами митної варти Державної митної служби України» // http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0746-03.

-

Закон України «Про єдиний збір, який справляється у пунктах пропуску через державний кордон України» № 1212-XIV від 4.11.1999 р. // http://zakon1.rada. gov.ua/cgi-bin/laws/main.cgi?nreg=1212-14.

-

Таможенный кодекс Украины. – Харьков: Одиссей, 2004. – 224 с.

Задачі

-

Відповідно до законодавства України розрахуйте митні платежі при ввезенні з Південної Кореї на митну територію України в митному режимі імпорту партії взуття для гірськолижного спорту в кількості 1250 пар, якщо відомо, що митна вартість складає 9500000 грн., митне оформлення відбувалося 10 годин, з них 5 годин – в неробочий час. Курс валют: 5,1 грн. за 1 дол. США; 7,6 грн. – за 1 євро. Ставка мита – 30%, але не менше 5 євро за 1 пару.

-

Відповідно до законодавства України розрахуйте митні платежі при ввезенні з Великобританії на митну територію України в митному режимі імпорту партії нових телекамер в кількості 3000 штук, якщо відомо, що митна вартість складає 2110 тис. дол. США. Курс валют: 5,0 грн. за 1 дол. США; 7,3 грн. – за 1 євро. Ставка мита: повна – 20 євро за 1 шт., пільгова – 10 євро за 1 шт.

-

Відповідно до законодавства України розрахуйте митні платежі при експорті до Білорусі партії охолодженої баранини в кількості 3 тонн, якщо відомо, що ціна продукції складає 0,95 дол. США за 1 кг, витрати на транспортування – 350 дол. США, витрати на страхування – 15% від контрактної вартості товару. Курс валют: 5,3 грн. за 1 дол. США; 7,3 грн. – за 1 євро. Ставка мита – 0,5 євро за 1 кг.

-

Відповідно до законодавства України розрахуйте митні платежі при імпорті з Франції на митну територію України партії вина в кількості 10000 пляшок по 0,7 л. за ціною 12 євро за 1 бут., якщо відомо, митне оформлення проходило 8 годин, з них 2 години – в неробочий час. Курс валют: 5,5 грн. за 1 дол. США; 7,4 грн. – за 1 євро. Ставка мита – 2 євро за 1 л.

-

Визначте договірну ціну і ціну реалізації, розрахунки підприємства по ПДВ, митні платежі, які необхідно сплатити при ввезенні з Грузії 80000 пляшок вина по 0,5 л., якщо відомо: митна вартість товару – 95000 дол. США; експортні платежі – 2000 дол. США; страхування вантажу – 1250 дол. США; транспортні витрати – 15% фактичної ціни вантажу; умовна рентабельність продукції – 20 %; витрати на обслуговування в оптовій ланці – 5500 дол. США; ставка акцизного збору – 10%; ставка мита – 0,5 євро за 1 л.; курс валют: 5,2 грн. за 1 дол. США; 6,3 грн. – за 1 євро.

-

Визначте договірну ціну і ціну реалізації, розрахунки підприємства по ПДВ, митні платежі, які необхідно сплатити при ввезенні з Росії 50000 одиниць товару А, якщо відомо: контрактна вартість товару – 90000 дол. США; транспортні витрати – 5000 дол. США; страхування вантажу – 1250 дол. США; умовна рентабельність продукції – 25%; витрати на обслуговування в оптовій ланці – 4500 дол. США; ставка мита – 1,2 євро за 1 од., але не більше 25%; курс валют: 5,5 грн. за 1 дол. США; 6,0грн. – за 1 євро.

-

Визначте договірну ціну і ціну реалізації, розрахунки підприємства по ПДВ, митні платежі, які необхідно сплатити при ввезенні з Франції 10000 одиниць товару А, якщо відомо: митна вартість – 20000 дол. США; транспортні витрати – 2000 дол. США; страхування вантажу – 250 дол. США; умовна рентабельність продукції – 35%; витрати на обслуговування в оптовій ланці – 15% від митної вартості; ставка мита – 1,2 євро за 1 од.; митне оформлення здійснювалося 5 годин, з них 2 години – в неробочий час. Курс валют: 5,0 грн. за 1 дол. США; 6,0 грн. – за 1 євро.

-

Визначте договірну ціну і ціну реалізації, розрахунки підприємства по ПДВ, митні платежі, які необхідно сплатити при ввезенні 4 тонни червоної ікри з Росії, якщо відомо: контрактна вартість товару – 4000000 дол. США; умовна рентабельність продукції – 25 %; питома вага витрат по обороту до митної вартості – 10% від митної вартості; ставки: ПДВ – 20%, акцизного збору – 8%; витрати на зберігання на складі – 300 дол. США; витрати на транспортування – 450 дол. США; курс валют: 5,5 грн. – за 1 дол. США, 7,6 грн. за 1 євро

-

Визначте договірну ціну і ціну реалізації, розрахунки підприємства по ПДВ, митні платежі, які необхідно сплатити при ввезенні партії нових автомобілів «Опель» з Німеччини з обсягом двигуна 1600 см. куб., якщо відомо: контрактна вартість товару – 20000 дол. США; умовна рентабельність продукції – 30 %; витрати на обслуговування в оптовій ланці – 3200 дол. США; ставки мита: повна – 0,4 євро за 1 см. куб., пільгова – 0,2 євро за 1 см. куб.; комісійні експедитора – 300 дол. США; витрати на транспортування – 450 дол. США; курс валют: 5,0 грн. – за 1 дол. США, 7,6 грн. за 1 євро.

-

Підприємству пропонують укласти зовнішньоекономічний контракт з підприємством з Російської Федерації на постачання 150 од. товару. Контрактна вартість всієї партії – 90000 дол. США EXW м. Н. Новгород. Транспортні витрати – 5000 дол. США, в т.ч. територією України – 15%; транспортування відбувається одним транспортним засобом вантажопідйомністю 20 т. на відстань 209 км; страхування вантажу – 1250 дол. США, в т.ч. територією України – 10%; ставка мита – 1,2 євро за 1 од., але не більше 25% митної вартості; курс валют: 5,05 грн. за 1 дол. США; 6,74 грн. – за 1 євро. Перебування під митним контролем складає 16 днів. Оформлення відбувається на території підприємства в робочий день з 8.00 до 15.00. Розрахуйте митні платежі.

-

Українське підприємство одержало від грузинського контрагента пропозицію укласти угоду на закупівлю 40000 літрів гранатового соку. Умовами постачання передбачено, що грузинське підприємство постачає товар національному покупцю до місця призначення без сплати митних платежів, витрати за якими повинна взяти на себе українська сторона. Необхідно знайти ціну реалізації партії гранатового соку і проаналізувати розрахунки українського підприємства по ПДВ із бюджетом. Ціна товару складає 14 дол. США за літр. Сума транспортних витрат складе 10% від ціни закупівлі. Розмір страхового внеску при страхуванні складе близько 0,5% загальної суми товару. Ставка мита на даний вид товару складає 0,9 євро за літр. Ставка акцизного збору – 0,3 євро за літр. Передбачувана ціна реалізації – 25 дол. США за літр. Курс євро – 7,6 грн. Курс долара – 5,5 грн.

-

Визначити договірну ціну та ціну реалізації, розрахунки підприємства за ПДВ, митні платежі, які необхідно сплатити українському імпортеру, якщо відомо: товар поставляється на умовах франко-завод; країна-виробник – Швейцарія; товар – 0405101100 – Масло вершкове; кількість – 1,5 тони; ціна товару – 12 євро/кг; затрати на транспортування – 700 дол. США; витрати на пакування та маркірування – 105 дол. США; умовна рентабельність продукції – 20%; питома вага затрат обігу до митної вартості товару – 10%; ставки мита: 3 євро/кг – повна; 1,5 євро/кг – пільгова; ставка ПДВ – 20%; ставка акцизу 15%; курс НБУ на час здійснення платежів: 1 євро – 7,6 грн.; 1 дол. – 5,5 грн.

-

Французька фірма-експортер пропонує українському підприємству – виробнику елітного чоловічого одягу укласти контракт купівлі-продажу за наступними умовами: товар – 5309119000 – Тканина з льону вибілена; кількість – 3 000 м2; контрактна ціна – 3200 євро; ставка ПДВ – 20%; митне оформлення проходило з виїздом 2 працівників митниці до складів українського підприємства, час роботи працівників митниці 4 години: з них 1 година – в неробочий час; ставки мита: повна – 20%; пільгова 5%; курс НБУ на час здійснення платежів: 5,6 грн – 1 долл. США; 7,3 грн – 1 євро; транспортні витрати складають 8% від ціни закупівлі; витрати на страхування – 15% від ціни закупівлі; витрати на навантаження-розвантаження 4% від ціни закупівлі; комісійні експедитора 0,5% від ціни закупівлі. Необхідно розрахувати суму митних платежів, реалізаційну ціну усієї партії товару та ціну за 1 м2 тканини. Проаналізувати розрахунки українського підприємства по ПДВ із бюджетом.

-

Польська фірма постачає двигуни до моторних човнів С класу українській фірмі-посереднику для реалізації товару на митній території України. Рахунок-фактуру, що є невід’ємним додатком до зовнішньоторговельного контракту і сам контракт було пошкоджено під час транспортування до місця призначення. Необхідно згідно до законодавства України розрахувати митну вартість одиниці товару методом оцінки на основі вирахування вартості, ціну реалізації товару, митні платежі та розрахунки за ПДВ, які необхідно сплатити до бюджету, якщо експертами митниці встановлено наступне: країна-постачальник – Польща; ціна одиниці товару за якою оцінюванні однорідні товари продаються великою партією на території України у час, максимально наближений до часу ввозу продукції покупцю незалежно від продавця – 800 дол. США; кількість товару 10 од.; витрати на виплату комісійного винагородження, транспортування, страхування, навантажувально-розвантажувальні роботи на території України після випуску товарів у вільний обіг – 80 дол. США; сума імпортного мита, податків, зборів, що підлягають сплаті в Україні, у зв’язку з ввезенням товару – 90 дол. США. Інші дані до розрахунку: умовна рентабельність продукції – 10%; ставка ПДВ – 20%; акцизний збір – 12%; ставки мита: повна – 30%, але не менше 200 євро/од.; пільгова 25%, але не менше 180 євро/од.; курс НБУ на час сплати митних платежів: 5,5 грн. – 1 дол. США; 7,6 грн. – 1 євро.

-

Українське підприємство одержало від контрагента з Лаосу пропозицію укласти угоду на закупівлю 40 тон рису. Угоду було укладено за наступними умовами: товар – 1006102300 – Рис середньозернистий; кількість – 40 тон; ціна партії товару – 80 000 дол. США; країна-постачальник – Лаос; умова постачання – FOB. Розрахувати ціну реалізації партії товару на території України, митні платежі, які необхідно сплатити національному підприємству згідно до законодавства України, якщо відомо: сума фрахту – 800 долл. США; страхування вантажу 500 долл. США; курс НБУ на час здійснення платежів: 5,6 грн – 1 долл. США; 7,3 грн – 1 євро; ставки мита: пільгова – 10%, але не менш 0,03 євро/кг; повна – 10%, але не менш 0,03 євро/кг; акцизний збір на продукцію – 10%; ставка ПДВ – 20%; питома вага витрат обігу до купівельної ціни – 7%; умовна рентабельність 25%; вантаж надійшов до митниці призначення 12.09.2007 р. Дата доставки вантажу 13.09.2007 р. Вантаж надано до митного оформлення 19.09.2007 р.

-

Ваше підприємство уклало контракт з російською фірмою з Ростова-на-Дону про постачання підакцизного товару, який виробляється в Польщі. Для виконання замовлення Ви укладаєте контракт із польським виробником на суму 25000 євро DAF м. Чоп. Далі відбувається транзит товару територією України за маршрутом «Чоп – Ужгород – Львів – Рівне – Київ – Харків – Слов’янськ – Донецьк – Успенська» (1741 км) одним автомобілем. У відповідності до Указу Президента України від 14.07.1995 р. № 614/95 «Про заходи по забезпеченню контролю за переміщенням транзитом товарів через територію України» для підакцизних товарів передбачено, зокрема такий забезпечувальний захід при транзиті, як обов'язок власника (або уповноваженої ним особи, наприклад, експедитора) підакцизного товару, переміщуваного транзитом через Україну, надати митним органам документи, підтверджуючі наявність відповідних фінансових гарантій. У разі вибору фінансових гарантій для Вас єдиним варіантом є внесення грошової застави у розмірі усіх митних зборів та платежів, в т.ч. ПДВ, які були б сплачені при імпорті даного товару. Ставка мита – 5% митної вартості; ставка акцизного збору – 10%. Визначте митні платежі і втрачений прибуток від внесення фінансової гарантії, якщо умовна середня рентабельність операцій підприємства – 15%, курс валют: 5,05 грн. за 1 дол. США; 6,74 грн. – за 1 євро.

-

У відповідності до Указу Президента України від 14.07.1995 р. № 614/95 «Про заходи по забезпеченню контролю за переміщенням транзитом товарів через територію України» для транзиту підакцизних товарів підприємство обрало передбачено наступний забезпечувальний захід при транзиті: оплата охорони і супроводу цих товарів митними органами. У разі вибору митного супроводу витрати підприємства на здійснення транзиту розраховуються у відповідності до Наказу Державної митної служби України від 20.08.2003 р № 565. При цьому кількісний склад групи охорони й супроводження підрозділу митної варти визначається, як правило, таким чином: для охорони й супроводження товару, що переміщується на одному-двох транспортних засобах, - 3 інспектори (один-водій); для охорони й супроводження товару, що переміщується на трьох-п'яти транспортних засобах, - 4 інспектори (один-водій); для охорони й супроводження товару, що переміщується на понад п'яти транспортних засобах, - додатково один інспектор на два транспортні засоби й потрібна кількість службових транспортних засобів для групи охорони й супроводження підрозділу митної варти. Собівартість витрат на одного працівника підрозділу митної варти за здійснення охорони й супроводження протягом однієї години – C = 4,20 (дол./год), собівартість витрат на один кілометр пробігу транспортного засобу супроводження підрозділу митної варти – A = 0,07 (дол./км), середня швидкість руху колони транспортних засобів, що супроводжується підрозділом митної варти – V = 50 (км/год), дозволений сумарний час руху транспортних засобів на добу - 10 (годин). Вантаж є однорідним і включає одну позицію товару. Курс валют: 5,05 грн. за 1 дол. США. Розрахуйте вартість митного супроводу, виходячи з чисельних умов попередньої задачі.

-

Українською фірмою імпортером було укладено зовнішньоторговельний контракт з російським підприємством на постачання партії високотехнологічного устаткування за наступними умовами: вартість одиниці товару – 10 000 дол. США; кількість товару – 40 одиниць; умови постачання – Франко-завод. Розрахувати митні платежі, які необхідно сплатити українському підприємству, ціну реалізації партії товару на території України та розрахунки підприємства з бюджетом за ПДВ, якщо відомо: витрати на транспортування одиниці товару – 100 дол. США; вартість пакування одиниці товару – 12 дол. США; витрати на страхування одиниці товару – 280 дол. США; ліцензійні платежі за використання об’єкту інтелектуальної власності, що мають бути сплачені експортеру додатково – 250 дол. США; ставки мита: пільгова – 25%; повна – 50%; умовна рентабельність продукції – 20%; питома вага затрат обігу до митної вартості товару – 10%; ставка ПДВ – 20%; ставка акцизу 15%; курс НБУ на час здійснення платежів: 1 євро – 6,6 грн.; 1 дол. – 5,5 грн.

-

Відповідно до законодавства України розрахувати суму митних платежів, які підприємству необхідно сплатити при реалізації партії товару на митній території України. Розрахувати ціну реалізації партії товару та розрахунки підприємства за ПДВ з бюджетом за наступних умов: найменування товару – Маслини; код товарної номенклатури – 2001906500; країна-експортер – Іспанія; ціна за одиницю – 0,4 євро; кількість одиниць – 80 000 банок; умови постачання – Франко-завод; ставки мита: пільгова – 1 євро/банка; повна – 2 євро/банка; ставка акцизного збору – 3%; ставка ПДВ при ввезенні товару – 20%; курс НБУ на час здійснення митних платежів: 1 євро – 7,2 грн.; 1 дол. США – 5,6 грн.; умовна рентабельність – 30%; питома вага витрат обігу до купівельної ціни – 3%.

-

Розрахуйте обсяг єдиного збору, якщо товар ввозиться 3-ма автомобілями вантажопідйомністю відповідно 45 т, 84 т, 60 т. на відстань 1344 км. На другому має місце перевищення вісьового навантаження на 23%, на третьому – на 8%. Крім того, другий автомобіль має перевищення габариту висоти. Курс євро – 7,43 грн.

Методичні рекомендації до розв’язання задач

При розв’язанні задач слід враховувати, що за способом нарахування застосовуються такі види мита:

адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

(2.1)

(2.1)

де: МВ – митна вартість, См – ставка мита, %

специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, що обкладаються митом;

![]() (2.2)

(2.2)

де: К – кількість натуральних одиниць товару, См – ставка мита, грошових одиниць за одиницю кількості товару.

Митна вартість товарів заявляється декларантом або визначається митним органом і являє собою вартість товару на момент перетину кордону держави. Митна вартість перераховується у грн. за курсом НБУ на момент митного оформлення. При імпорті перетин митного кордону оформлюється попереднім повідомленням, а кінцеве оформлення ВМД відбувається на митниці за місцем реєстрації імпортера.

Формули для розрахунку акцизного збору:

для товарів, які підлягають оподаткуванню ввізним митом, за адвалерним способом:

(2.3)

(2.3)

де

![]() - ставка акцизного збору, %

- ставка акцизного збору, %

для товарів, які не підлягають оподаткуванню ввізним митом, за адвалерним способом:

(2.4)

(2.4)

за специфічним способом:

![]() (2.5)

(2.5)

де:

![]() - ставка акцизного збору, грошових

одиниць за одиницю натуральної кількості

товару

- ставка акцизного збору, грошових

одиниць за одиницю натуральної кількості

товару

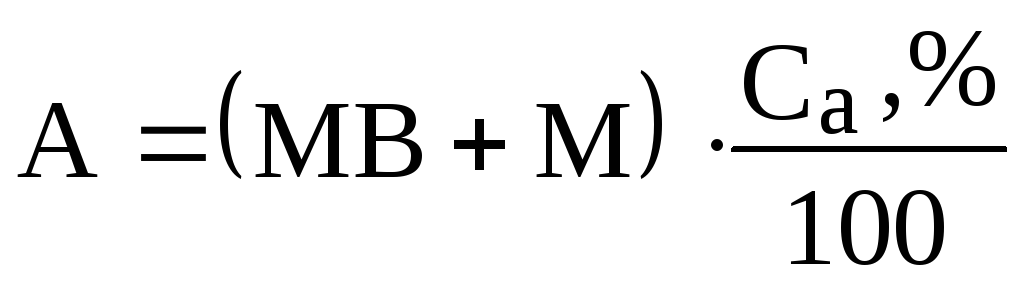

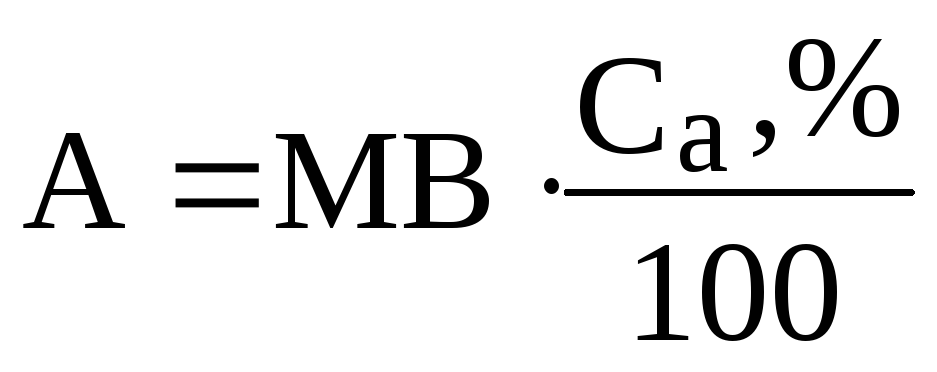

Сума ПДВ розраховується за наступними формулами:

на товари, які обкладають митом і акцизним збором:

ПДВ = (МВ + М + А) · 0,2 (2.6)

на товари, які обкладають тільки митом:

ПДВ = (МВ + А) · 0,2 (2.7)

на товари, які обкладаються тільки акцизним збором:

ПДВ = (МВ + А) · 0,2 (2.8)

на товари, які не обкладають ані митом, ані акцизним збором:

ПДВ = МВ · 0,2 (2.9)

Вартість супроводу розрахуємо на основі наступних умов задачі:

Всупр = 2 x (C x Тр x W + S x A x Wa) (2.10)

Тр =

![]() (2.11)

(2.11)

де V = 50 (км/год.) – середня швидкість руху колони транспортних засобів, що супроводжується підрозділом митної варти; 10 (год.) – дозволений сумарний час руху транспортних засобів на добу; C = 4,20 (дол./год.) – собівартість витрат на одного працівника підрозділу митної варти за здійснення охорони й супроводження протягом однієї години; A = 0,07 (дол./км.) - собівартість витрат на один кілометр пробігу транспортного засобу супроводження підрозділу митної варти; 2 - коефіцієнт, що враховує зворотний шлях групи охорони й супроводження до місця свого розташування після доставки товару в митницю призначення; S (км) – довжина маршруту переміщення товару з митниці відправлення в митницю призначення; Wa – кількість автомобілів супроводження підрозділу митної варти; W – кількість особового складу групи охорони й супроводження підрозділу митної варти; 24 (год.) – кіль кість годин у добі; Тр (год) – розрахунковий час руху транспортних засобів із товаром з митниці відправлення в митницю призначення.

Ставки митних зборів наведені в табл. 2.1.

Таблиця 2.1

Ставки митних зборів

|

Назва операції |

За одну годину роботи митного органу при митному оформленні однієї партії товарів або одного транспортного засобу, дол. США |

|

Митне оформлення товарів та транспортних засобів поза місцями розташування митних органів |

|

|

в робочий час |

20 |

|

в понаднормовий час, нічний час та вихідні дні |

40 |

|

у святкові та неробочі дні |

50 |

|

Митне оформлення товарів та транспортних засобів в місцях розташування митних органів поза робочим часом, встановленим для митних органів |

|

|

в понаднормовий час, нічний час та вихідні дні |

40 |

|

у святкові та неробочі дні |

50 |

Ставки єдиного збору наведені в табл. 2.2.

Таблиця 2.2

Ставки єдиного збору

|

Вид транспортного засобу |

Місткість або загальна маса вантажу |

Ставка єдиного збору, євро |

Формула для розрахунку2 |

|

|

за здійснення контролю |

за проїзд, за 1 км |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Автобуси |

від 10 до 30 місць |

2 |

0,02 |

2 + 0,02L |

|

більше 30 місць |

5 |

0,02 |

5 + 0,02L |

|

|

Вантажні автомобілі з/або без причепів та тягачі з/або без напівпричепів |

до 20 т включно |

10 |

0,02 |

10 + 0,02L |

|

від 20 до 40 т включно |

10 |

0,02 |

10 + 0,02L |

|

|

Транспортні засоби призначені для важких вантажів |

від 40 до 44 т включно |

10 |

0,1 |

10 + 0,1 |

|

від 44 до 52 т включно |

10 |

0,2 |

10 + 0,2L |

|

|

від 52 до 60 т включно |

10 |

0,27 |

10 + 0,27 |

|

|

більше 60 т (за кожні 10 т) |

10 |

0,78 |

10 + 0,27L+

+ |

|

|

Важковантажні автотранспортні засоби з перевищенням вісьових навантажень |

до 5% включно |

- |

0,05 |

+0,05L |

|

від 5 до 10% включно |

- |

0,1 |

+0,1L |

|

|

більше 10 до 20% включно |

- |

0,27 |

+0,27L |

|

|

більше 20% за кожні наступні 5% |

- |

0,15 |

+0,27L+

|

|

|

Великогабаритні автотранспортні засоби з перевищенням встановлених параметрів ширини, висоти, довжини |

за кожний параметр |

- |

0,03 |

+0,03·N·L |

|

Залізничний вагон, контейнер |

- |

2 |

- |

2·V 2·K |

Окремі види фінансової відповідальності за порушення законодавства України про ЗЕД наведені в табл. 2.3.

Таблиця 2.3

Окремі види фінансової відповідальності суб’єктів ЗЕД за порушення законодавства України про ЗЕД

|

№ |

Вид порушення |

Санкція |

Документ, що встановлює санкцію |

|

1 |

2 |

3 |

4 |

|

|

Переміщення через межу зони митного контролю і в межах цієї зони товарів, транспортних засобів, громадян, зокрема посадовців органів державної влади (окрім митних органів), а також проведення в зоні митного контролю господарських робіт без дозволу митного органу або здійснення інших дій, що порушують встановлений законодавством режим зони митного контролю: за відсутності товарів, транспортних засобів - безпосередніх предметів порушення митних правил;

ті ж дії за наявності товар транспортних засобів – безпосередніх предметів порушення митних правил |

Штраф до 20 неоподатковуваних податком мінімумів доходів громадян Штраф від 50 до 100 неоподатковуваних податком мінімумів доходів громадян |

Ст. 329 Митного кодексу України (МКУ) |

|

|

Неподання митному органу у встановлений законодавством термін документів для здійснення митного контролю товарів, транспортних засобів, переміщувані через митний кордон України, незалежно від представлення письмової декларації |

Для громадян – попередження або штраф в розмірі до 5 неоподатковуваних податком мінімумів доходів громадян, а для посадовців підприємств – до 10 неоподатковуваних податком мінімумів доходів громадян |

Ст. 330 МКУ |

|

|

Видача без дозволу митного органу або втрата товарів, транспортних засобів, що знаходяться під митним контролем |

Штраф від 500 до 1000 неоподатковуваних податком мінімумів доходів громадян |

Ст. 331 МКУ |

|

|

Непредставлення митному органу товарів, транспортних засобів, що знаходяться під митним контролем і перевозяться від одного митного органу до іншого, а також прийнятих для передачі митному органу митних або інших документів на ці товари, транспортні засоби |

Штраф від 50 до 100 неоподатковуваних податком мінімумів доходів громадян |

Ст. 332 МКУ |

|

|

Незупинка транспортного засобу в зоні митного контролю, переміщуваного через митну межу України |

Штраф до 5 неоподатковуваних податком мінімумів доходів громадян |

Ст. 333 Митного Кодексу |

|

|

Відправлення без дозволу митного органу транспортного засобу, що знаходиться під митним контролем |

Штраф до 5 неоподатковуваних податком мінімумів доходів громадян, а на посадові особи підприємств – до 10 неоподатковуваних податком мінімумів доходів громадян |

Ст. 334 МКУ |

|

|

Причалювання до судна, що знаходиться під митним контролем, інших судів і плавучих засобів без дозволу митного органу |

Попередження або штраф до 20 неоподатковуваних податком мінімумів доходів громадян, а на посадові особи підприємств – до 30 неоподатковуваних податком мінімумів доходів громадян |

Ст. 335 МКУ |

|

|

Здійснення операцій з товарами, транспортними засобами, що знаходяться під митним контролем, а саме зміна їх стану, користування і розпорядження ними без дозволу митного органу |

Штраф від 50 до 100 неоподатковуваних мінімумів доходів громадян або конфіскація цих товарів, транспортних засобів, а на посадові особи підприємств – штраф від 100 до 500 неоподатковуваних податком мінімумів доходів громадян або конфіскація цих товарів, транспортних засобів |

Ст. 336 МКУ |

|

|

Вантаження, вивантаження, перевантаження, усунення пошкоджень упаковки, розпаковування, перепакування товарів, що знаходяться під митним контролем, або зміна ідентифікаційних знаків або маркірування на цих товарах або їх упаковці без дозволу митного органу |

Штраф до 10 неоподатковуваних податком мінімумів доходів громадян, а на посадові особи підприємств – до 20 неоподатковуваних податком мінімумів доходів громадян |

Ст. 337 МКУ |

|

|

Пошкодження або втрата пломб, друку або інших засобів митного забезпечення, вказаних в товаросупровідних документа |

Штраф до 10 неоподатковуваних податком мінімумів доходів громадян, а на посадові особи підприємств – до 20 неоподатковуваних податком мінімумів доходів громадян |

Ст. 338 МКУ |

|

|

Порушення порядку проходження митного контролю в зонах (коридорах) спрощеного митного контролю, тобто наявність під час проведення митного контролю у особи, що вибрала проходження через 1 таку зону (коридор), товарів, заборонених або обмежених до переміщення через митну межу України, або товарів а кількостях, що перевищують неоподатковувану норму переміщення через митну межу України |

Штраф в розмірі від 50 до 100 неоподатковуваних податком мінімумів доходів громадян або конфіскація цих товарів |

Ст. 339 МКУ |

|

|

Недекларування товарів, транспортних засобів, переміщуваних через митну межу України, т є незаява у встановленій формі точних відомостей (наявність, найменування або назва. кількість і т. п.) про товари, транспортні засоби, що підлягають обов'язковому декларуванню у разі переміщення через митну межу України |

Штраф від 100 до 1000 неоподатковуваних податком мінімумів доходів громадян або конфіскація цих товарів, транспортних засобів, а на посадові особи підприємств – від 500 до 1000 неоподатковуваних податком мінімумів доходів громадян або конфіскація цих товарів, транспортних засобів |

Ст. 340 МКУ |

|

|

Пересилка через митну межу України в міжнародних поштових і експрес-відправленнях товарів, заборонених до такої пересилки |

Конфіскація таких товарів |

Ст. 341 МКУ |

|

|

Перешкода посадовцю митного органу при здійсненні ним митного контролю або в справах про контрабанду і порушення митних правил в доступі до товарів, транспортних засобів і документів, а також непред'явлення у встановлений законодавством термін без поважних причин таких товарів. транспортних засобів і документів посадовцю митного органу або призначеному ним експерту або фахівцю |

Штраф до 30 неоподатковуваних податком мінімумів доходів громадян |

Ст. 342 МКУ |

|

|

Неподання митному органу передбаченої законодавством звітності щодо товарів, що знаходяться під митним контролем або на територіях спеціальних митних зон і ввозяться, вивозяться, зберігаються, переробляються, виготовляються, купуються і реалізуються без попереднього дозволу митного органу, а також порушення порядку ведення звітності щодо таких товарів |

Штраф від 3 до 30 неоподатковуваних податком мінімумів доходів громадян, а на посадові особи підприємств – до 50 неоподатковуваних податком мінімумів доходів громадян |

Ст. 343 МКУ |

|

|

Неподання на вимогу митного органу відповідних документів і зразків товарів, необхідних для проведення дослідження (аналізу, експертизи) |

Попередження або штраф в розмірі до 30 неоподатковуваних податком мінімумів доходів громадян |

Ст. 344 МКУ |

|

|

Переміщення через митну територію України товарів з порушенням прав інтелектуальної власності |

Штраф від 10 до 100 неоподатковуваних податком мінімумів доходів громадян з конфіскацією контрафактних товарів, а на посадових - від 30 до 150 неоподатковуваних податком мінімумів доходів громадян з конфіскацією контрафактних товарів |

Ст. 345 МКУ |

|

|

Порушення порядку розміщення товарів на митних ліцензійних складах для зберігання, недотримання встановлених законодавством термінів, умов і порядку зберігання вказаних товарів, а також проведення операцій з товарами, які зберігаються на митних ліцензійних складах, без дозволу митного органу |

Штраф від 500 до 1000 неоподатковуваних податком мінімумів доходів громадян |

Ст. 346 МКУ |

|

|

Порушення порядку знищення товарів, що знаходяться під митним контролем |

Штраф від 50 до 200 неоподатковуваних податком мінімумів доходів громадян |

Ст. 347 МКУ |

|

|

Порушення зобов'язань про зворотний вивіз тимчасово увезених товарів на митну територію України або про зворотне ввезення на її територію товарів, тимчасово вивезених за межі України |

Штраф від 500 до 1000 не оподатковуваних податком мінімумів доходів громадян або конфіскація таких товарів |

Ст. 348 МКУ |

|

|

Невивезення за митну межу України товарів, транспортних засобів, увезених з метою транзиту через територію України, в терміни, встановлені митним органом |

Штраф від 500 до 1000 неоподатковуваних податком мінімумів доходів громадян або конфіскація цих товарів і транспортних засобів |

Ст. 349 МКУ |

|

|

Ухилення від встановленого КМУ маршруту переміщення товарів по території України |

Штраф від 50 до 100 неоподатковуваних податком мінімумів доходів громадян або конфіскація цих товарів |

Ст. 350 МКУ |

|

|

Дії, направлені на переміщення товарів, транспортних засобів через митну межу України поза митним контролем |

Штраф від 500 до 1000 неоподатковуваних податком мінімумів доходів громадян або конфіскація цих товарів, а також конфіскація транспортних засобів, використовуваних для переміщення товарів – безпосередніх предметів порушення митних правил через митну межу України |

Ст. 351 МКУ |

|

|

Дії, направлені на переміщення товарів через митну межу України із захованням від митного контролю, тобто з використанням спеціально виготовлених сховищ (тайників) і інших засобів або способів, які ускладнюють виявлення таких товарів, або шляхом додання одним товарам виду інших, або з представленням митному органу як підстава для переміщень товарів підроблених або одержаних незаконним шляхом документів, або що містять неправдиві дані |

Штраф від 500 до 1000 неоподатковуваних податком мінімумів доходів громадян або конфіскація цих товарів, а також конфіскація товарів із спеціально виготовленими сховищами (тайниками) і транспортних засобів, використовуваних для переміщення таких товарів через митну межу України |

Ст. 352 МКУ |

|

|

Зберігання, перевезення, придбання або використовування товарів, транспортних засобів, увезених на митну територію України поза митним контролем або із захованням від митного контролю |

Штраф від 200 до 500 неоподатковуваних податком мінімумів доходів громадян або конфіскація таких товарів і транспортних засобів |

Ст. 353 МКУ |

|

|

Використання товарів, щодо яких надані пільги по сплаті податків і зборів, в інших цілях, ніж ті, у зв'язку з якими були надані такі пільги |

Штраф від 200 до 500 неоподатковуваних податком мінімумів доходів громадян |

Ст. 340 МКУ |

|

|

Вказівка в митній декларації неправдивих відомостей і представлення митному органу документів з такими відомостями, як підстава для звільнення від сплати податків і зборів або зменшення їх розміру або несплата податків і зборів в строк, встановлений законодавством, а також за інші протиправні дії, що призвели недобори податків і зборів, за відсутності ознак злочину |

Штраф на громадян в розмірі від 100 до 500 неоподатковуваних податком мінімумів доходів громадян, а на посадові особи підприємств – від 500 до 1000 неоподатковуваних податком мінімумів доходів громадян |

Ст. 355 МКУ |

|

|

Здійснення операцій з валютними цінностями, які вимагають ліцензування, без отримання індивідуальної ліцензії НБУ. Порушення порядку розрахунків, встановлених ст. 7 Декрету |

Штраф в сумі, еквівалентній сумі валютних цінностей, використаних при розрахунках, перерахованої у валюту України за обмінним курсом НБУ на день здійснення таких операцій |

ст. 16 Декрету КМУ «Про систему валютного регулювання і валютного контролю» |

|

|

Здійснення банками або ФКУ операцій з валютними цінностями без отримання генеральної ліцензії |

Штраф у сумі, еквівалентній вартості валютних цінностей перерахованої у валюту України за обмінним курсом НБУ на день здійснення таких операцій з виключенням або без виключення банку з Державного реєстру банків |

ст. 16 Декрету КМУ «Про систему валютного регулювання і валютного контролю» |

|

|

Невчасне уявлення, заховання або спотворення звітності про валютні цінності. Невиконання вимог щодо декларування валютних цінностей і іншого майна, що перебуває за межами України |

Розмір штрафу встановлюється НБУ |

ст. 16 Декрету КМУ «Про систему валютного регулювання і валютного контролю» |

|

|

Неподання або несвоєчасне подання, приховування або перекручення встановленої НБУ звітності про валютні операції резидентами |

штраф 20 нмдг |

ст. 16 Декрету КМУ «Про систему валютного регулювання і валютного контролю», п. 2.8 Положення про валютний контроль |

|

|

Невиконання резидентами вимог щодо декларування валютних цінностей та іншого майна, передбачених ст. 9 Декрету: порушення термінів декларування;

порушення порядку декларування (надання невірогідної інформації або перекручення даних) |

штраф 1 нмдг за кожний день порушення термінів; 20 нмдг

|

ст. 9 Декрету КМУ «Про систему валютного регулювання і валютного контролю», п. 2.7 Положення про валютний контроль |

|

|

Порушення термінів зарахування виручки на валютні рахунки резидентів |

Пеня у розмірі 0,3 % від суми неодержаної виручки за кожен день прострочення |

Ст. 4 Закону України «Про порядок здійснення розрахунків в іноземній валюті» |

|

|

Невчасна сплата митного збору |

Пеня у розмірі 0,2 % суми недоїмки за кожен день прострочення, включаючи день сплати |

Ст. 25 Закону України «Про Єдиний митний тариф» |

|

|

Порушення термінів ввезення товарів (робіт, послуг), що імпортуються за бартерними договорами |

Пеня у розмірі 0,3% вартості неодержаних товарів (робіт, послуг) за кожен день прострочення |

Ст. 3 Закону України «Про регулювання товарообмінних (бартерних) операцій у сфері зовнішньоекономічної діяльності» |

|

|

Неподання або невчасна подача інформації про здійснення експорту або імпорту товарів, робіт і послуг з бартерного договору |

Пеня а розмірі 1 % вартості експортованих товарів (робіт, послуг) за кожен день прострочення |

Ст. 3 Закону України «Про регулювання товарообмінних (бартерних) операцій у сфері зовнішньоекономічної діяльності» |

|

|

Умисне ухилення від повернення у передбачені законом строки валютної виручки або інших матеріальних цінностей;

Ті самі дії, вчинені повторно, або за попередньою змовою групою осіб, або у великих розмірах (1000 нмдг); Ті самі дії вчиненні в особливо великих розмірах (3000 нмдг) |

штраф 600-1000 нмдг або виправні роботи на строк до 2 років, або обмеження волі на строк до 3 років; обмеження волі на 3-5 років або позбавлення волі до 3 років; позбавлення волі на 3-7 років |

ст. 207 Кримінального кодексу України |

|

|

Незаконне або з порушенням порядку відкриття або використання за межами України валютних рахунків фізичними або юридичними особами; ті самі дії, вчинені повторно, або за попередньою змовою групою осіб |

штраф 500-1000 нмдг або виправні роботи на 2-4 роки; з конфіскацією валютних цінностей; позбавлення волі на 3-5 років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до 3 років з конфіскацією валютних цінностей |

ст. 208 Кримінального кодексу України (ККУ) |

|

|

Виготовлення, зберігання або збут підробленої іноземної валюти

Ті самі дії, вчинені повторно, або за попередньою змовою групою осіб чи у великому розмірі Ті самі дії, вчинені організованою групою чи в особливо великому розмірі3

|

позбавлення волі на строк від трьох до семи років позбавлення волі на строк від п'яти до десяти років позбавленням волі на строк від восьми до дванадцяти років з конфіскацією майна |

ст. 199 ККУ |

|

|

Контрабанда іноземної валюти4

ті самі дії, вчиненні за попередньою змовою групою осіб або особою, раніше судимою за контрабанду

|

позбавлення волі на термін від трьох до семи років з конфіскацією предметів контрабанди позбавленням волі на строк від п'яти до дванадцяти років з конфіскацією предметів контрабанди та з конфіскацією майна |

ст. 201 ККУ |

|

|

Незаконне скуповування, продаж, обмін, використання валютних цінностей як засобу платежу або застави |

попередження або штраф 30-40 нмдг з конфіскацією валютних цінностей |

ст. 162 Кодексу України про адміністративні правопорушення (КпАП) |

|

|

Приховування в обліку валютних та інших доходів, непродуктивних витрат та збитків, відсутність бухгалтерського обліку або ведення його з порушенням установленого порядку ... Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню, вказані в частині першої ст. 164 |

штраф 8-15 нмдг;

штраф 10-20 нмдг |

ст. 164 КпАП |

|

|

Порушення порядку проведення розрахунків зі споживачами у сфері торгівлі, громадського харчування та послуг, в т.ч. з обміну готівки: на осіб, які здійснюють розрахункові операції; на посадових осіб; Ті самі дії, вчинені особою, яку було піддано адміністративному стягненню за такі самі порушення, відповідно |

штраф 2-5 нмдг; штраф 5-10 нмдг; штраф 5-10 нмдг; штраф 10-20 нмдг |

ст. 155 КпАП |

|

|

Порушення порядку проведення розрахунків при здійсненні операцій з купівлі-продажу іноземної валюти: на осіб, які здійснюють операції з купівлі-продажу валюти; на посадових осіб уповноважених банків або суб’єктів підприємницької діяльності, які здійснюють операції з купівлі-продажу валюти на підставі агентських договорів з уповноваженими банками; Ті самі дії, вчинені особою, яку було піддано адміністративному стягненню за такі самі порушення, відповідно |

штраф 3-6 нмдг;

штраф 5-10 нмдг;

штраф 6-15 нмдг; штраф 10-20 нмдг

|

ст. 155 КпАП |

|

|

Використання цінників або прейскурантів, що містять ціни і тарифи в іноземній валюті або в інших одиницях, які не є грошовою одиницею України (за рішенням відповідних органів ДПАУ) |

штраф 1 нмдг за кожний цінник на товар, меню, прейскурант, тариф |

ст. 23 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування або послуг» |

|

|

Не проведення розрахункових операцій через РРО, нероздрукування розрахункового документу, проведення операції не на повну суму |

штраф 100 нмдг |

Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування або послуг» |

|

|

Невідповідність даних розрахункових документів даним інших їх примірників та/або даним фіскального звіту |

штраф 100 нмдг |

Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування або послуг» |

|

|

Незбіг суми готівкових надходжень або іноземної валюти на місці проведення операцій з купівлі-продажу іноземної валюти з даними фіскального звіту |

п’ятикратний розмір суми на яку виявлено незбіг |

Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування або послуг» |

|

|

Застосування при здійснені операцій РРО, в який внесено зміни у програмно-технічні засоби, що реалізують фіскальні фукнції |

штраф 500 нмдг |

Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування або послуг» |

|

|

У разі одержання резидентами кредитів, позик в іноземній валюті від нерезидентів без реєстрації договорів |

штраф у сумі 1% розміру кредиту або позики з подальшою реєстрацією |

ст. 2 Указу Президента України «Про врегулювання порядку одержання резидентами кредитів, позик в іноземній валюті від нерезидентів та застосування штрафних санкцій за порушення валютного законодавства |

|

|

Одержання резидентами кредитів, позик в іноземній валютні в сумі, що перевищує вказану у реєстраційному свідоцтві |

штраф розраховується від суми перевищення |

п 1.4 Порядку застосування штрафних санкцій за порушення валютного законодавства (Наказ ДПАУ від 4.10.1999 р.) |

|

|

Невиконання банками зобов’язань щодо купівлі іноземної валюти на МВРУ за дорученням і за рахунок резидентів, які випливають з абз. 4-6 підпункту «а» п. 5.4 Декрету |

позбавлення генеральної ліцензії НБУ на право здійснення валютних операцій або штраф 25% від суми валюти, що зафіксована у дорученні резидента на дату складання протоколу про порушення |

Декрет КМУ «Про систему валютного регулювання та валютного контролю» |

|

|

Нездійснення банками функцій агентів валютного контролю в частині запобігання проведенню резидентами і нерезидентами через ці банки незаконних валютних операцій |

позбавлення генеральної ліцензії НБУ на право здійснення валютних операцій або штраф 25% від суми валютної операції |

Декрет КМУ «Про систему валютного регулювання та валютного контролю» |

|

|

Нездійснення банками функцій агентів валютного контролю в частині своєчасного інформування у випадках або порядку установленому законодавством відповідних державних органів про порушення резидентами або нерезидентами валютного законодавства |

штраф 5% від суми валютних операцій |

Декрет КМУ «Про систему валютного регулювання та валютного контролю» |

|

|

Несвоєчасне подання або подання невірогідної інформації про валютні операції (під час складання звітності про операції в іноземній валюті допущено і не виправлено помилки, що призвели до зміни показника на 1%, або до зміни сутності валютної операції, або до неправильної ідентифікації даних особи) |

штраф 20 нмдг |

Декрет КМУ «Про систему валютного регулювання та валютного контролю» |

|

|

Порушення порядку здійснення банками контролю за валютними операціями в цілому |

штраф не більше 1% статутного фонду |

Декрет КМУ «Про систему валютного регулювання та валютного контролю» |

|

|

Здійснення розрахунків між резидентами і нерезидентами без участі уповноваженого банку або здійснення розрахунків між ними в межах торговельного обороту в валюті України |

штраф у розмірі валютних цінностей за обмінним курсом НБУ на дату операцій |

Декрет КМУ «Про систему валютного регулювання та валютного контролю» |

Тести

-

Назвіть основну функцію, що виконує Національний Банк України при регулюванні зовнішньоекономічної діяльності:

-

здійснює заходи щодо забезпечення раціонального використання коштів державного валютного фонду;

-

здійснює валютну політику в країні;

-

затверджує нормативи розподілу валютної виручки підприємств.

-

-

Контроль за зберіганням і використанням офіційних валютних резервів здійснює:

-

Кабінет Міністрів України;

-

Національний банк України;

-

Валютна Рада України;

-

Міністерство фінансів України.

-

Який державний орган видає ліцензії на здійснення експортно-імпортних операцій:

-

Кабінет Міністрів України;

-

Національний банк України;

-

Міністерство економіки та з питань європейської інтеграції України;

-

Міністерство зовнішніх зв’язків та торгівлі України.

-

Який орган видає сертифікат визначення продукції власного виробництва:

-

Торгово-промислова палата України;

-

Міністерство економіки України;

-

Кабінет Міністрів України;

-

Управління ЗЕД облдержадміністрації.

-

Який орган має право змінювати ставки ввізного мита:

-

Кабінет Міністрів України;

-

Верховна Рада України;

-

Міністерство економіки та з питань європейської інтеграції України ;

-

Президент України.

-

До економічних регуляторів зовнішньоекономічної діяльності належить:

-

система митного регулювання;

-

розробка і встановлення податків у сфері зовнішньоекономічних зв'язків;

-

система нетарифного регулювання;

-

система валютного контролю.

-

Який орган встановлює і змінює ставки ввізного мита на підакцизні товари:

-

Кабінет Міністрів України;

-

Верховна Рада України;

-

Міністерство економіки України;

-

Державна митна служба України.

-

Який орган є найвищим органом державного управління зовнішньоекономічною діяльністю в Україні:

-

Міністерство економіки України;

-

Верховна Рада України;

-

Кабінет Міністрів України;

-

Торговельно-промислова палата України.

-

Які функції виконує Кабінет Міністрів України при регулюванні зовнішньоекономічної діяльності:

-

забезпечує складання валютного балансу;

-

розглядає, затверджує та змінює структуру органів державного регулювання зовнішньоекономічної діяльності;

-

регулює курси національної валюти України;

-

здійснює нагляд за дотриманням суб'єктами зовнішньоекономічної діяльності законів України.

-

Які із перелічених методів відносяться до економічних інструментів регулювання:

-

нетарифне регулювання;

-

тарифне регулювання;

-

митне регулювання;

-

оперативне регулювання.

-

Яку із перелічених функцій виконує Торговельно-промислова палата України:

-

видає страхові поліси на міжнародні вантажі;

-

видає сертифікат походження товару;

-

видає сертифікат відповідності товару;

-

видає ліцензії на здійснення ЗЕД.

-

За якою ознакою об'єднуються підприємства у складі Торгово-промислової палати:

-

за галузевою;

-

за кредитоспроможністю;

-

за територіальною.

-

Як розподіляється мито за способом нарахування?

-

адвалерне, специфічне, комбіноване, змішане;

-

внутрішнє та зовнішнє;

-

пряме та непряме;

-

пряме, внутрішнє, адвалерне.

-

Визначте вид мита, що нараховується у відсотках до митної вартості товарів:

-

адвалерне;

-

специфічне;

-

комбіноване;

-

змішане.

-

Який вид мита застосовується в Україні при ввезенні товарів, при виробництві яких використовувались субсидії?

-

компенсаційне;

-

спеціальне;

-

адвалерне;

-

преференційне.

-

На який строк установлюється сезонне ввізне і вивізне мито?

-

не більше 4 місяців з моменту встановлення;

-

не більше 3 місяців з моменту встановлення;

-

не більше 2 місяців з моменту встановлення;

-

не більше 6 місяців з моменту встановлення.

-

Ставка антидемпінгового мита:

-

не може перевищувати різниці між конкурентною оптовою ціною об'єкта демпінгу і заявленою при його ввезенні;

-

може перевищувати;

-

не залежить від попереднього.

-

Чи може ставка компенсаційного мита перевищувати розмір субсидій?

-

ні, не може;

-

так, може;

-

не залежить від розміру субсидій;

-

залежить, чи існує пільга більш, ніж 50% від суми мита?

-

Експортне мито – це:

-

податки, які сплачуються з прибутку;

-

податки, які включають до ціни реалізації;

-

податки, які відносяться на витрати виробництва.

-

Імпортне мито – це:

-

податки, які включають до ціни реалізації понад відпускну ціну виробника;

-

податки, які відносяться на витрати виробництва;

-

податки, які сплачують з прибутку.

-

За походженням розрізняють такі види мита:

-

автономне, конвенційне;

-

адвалерне, специфічне, комбіноване;

-

постійне, змінне;

-

антидемпінгове, компенсаційне, спеціальне.

-

За якої із наведених закономірностей мито виконує фіскальну функцію?

-

мито встановлюється на підставі різниці між світовими і національними цінами;

-

мито встановлюється вище різниці між світовими і національними цінами;

-

мито встановлюється нижче різниці між світовими і національними цінами.

-

Метою запровадження преференційного мита є:

-

стимулювання імпорту в країну, що використовує даний вид мита;

-

захист національного товаровиробника;

-

забезпечення надходження коштів до бюджету країни.

-

Як розподіляються види мита за метою?

-

фіскальне, протекціоністське, преференційне;

-

спеціальне, антидемпінгове, компенсаційне;

-

експортне, імпортне, транзитне.

-

При використанні якого із видів мита застосовуються мінімальні митні ставки?

-

преференційного;

-

фіскального;

-

протекціоністського.

-

Яка із тенденцій домінує на сучасному етапі розвитку тарифної системи?

-

зростає питома вага адвалерних ставок;

-

зростає питома вага комбінованих ставок;

-

зростає питома вага специфічних ставок;

-

зростає питома вага змішаних ставок.

-

За умови тривалої тенденції до зростання цін запроваджують:

-

адвалерне мито;

-

специфічне мито;

-

змішане мито.

-

Який вид мита сплачується по більшій сумі нарахування:

-

змішане;

-

адвалерне;

-

специфічне;

-

комбіноване.

-

Яке із перелічених видів мита використовується при дії тарифної квоти:

-

контингентне;

-

змішане;

-

компенсаційне;

-

змінне.

-

До якої з перелічених груп належить застосування нетарифного методу «вимоги змішування».

-

бар'єри, що мають за мету загальне обмеження імпорту;

-

бар'єри, що спрямовані на торгову дискримінацію окремих держав;

-

методи, що обмежують експорт.

-

Яке із наведених визначень відповідає поняттю експортна квота?

-

кількісне обмеження обсягів продукції, що вивозиться;

-

дозвіл на вивезення товарів;

-

дозвіл на ввезення товарів;

-

дозвіл на ввезення та вивезення товарів.

-

Що входить до поняття «глобальні квоти»:

-

квоти, які встановлюються щодо товару без зазначення конкретних країн;

-

квоти, які встановлюються щодо товару з визначенням групи країн;

-

квоти, які встановлюються щодо товару з визначенням конкретної країни.

-

Яка із наведених форм належить як до квот, так і до ліцензії:

-

індивідуальна форма;

-

глобальна форма;

-

генеральна форма;

-

групова форма.

-

Дозвіл на експорт (імпорт) товару впродовж певного часу з визначенням його загального обсягу – це:

-

відкрита ліцензія;

-

генеральна ліцензія;

-

індивідуальна квота;

-

разова ліцензія.

-

Назвіть рік, коли Україна вперше почала застосовувати режим ліцензування при імпорті товарів:

-

1994 р.;

-

1992 р.;

-

1996 р.;

-

1993 р.

-

Який державний орган затверджує перелік товарів, експорт яких підлягає ліцензуванню ?

-

Міністерство економіки та з питань європейської інтеграції України;

-

Міністерство фінансів України;

-

Міністерство промислової політики України;

-

Кабінет Міністрів України.

-

Види ліцензій:

-

відкриті, разові, генеральні;

-

глобальні, групові, індивідуальні;

-

генеральні, глобальні, разові.

-

Які функції виконує Кабінет Міністрів України при регулюванні зовнішньоекономічної діяльності:

-

затвердження головних напрямків розвитку зовнішньоекономічних зв’язків;

-

розглядає, затверджує та змінює структуру органів державного регулювання зовнішньоекономічної діяльності;

-

регулює курси національної валюти України;

-

координація зовнішньоекономічних зв’язків.

-

До прихованих методів торгової політики належать

-

торгові угоди, правові режими, технічні бар'єри, субсидії;

-

субсидії, кредитування, демпінг;

-

державні закупівлі, вимоги про вміст місцевих компонентів, технічні бар'єри;

-

ліцензування і квотування.

-

Мито, встановлене у визначеному розмірі на одиницю товару в натуральному вимірі, називається:

-

специфічним;

-

преференційним;

-

адвалерним;

-

комбінованим.

-

До якого з видів регулювання ЗЕД належить гемологічний контроль:

-

митно-тарифного;

-

фінансово-валютного;

-

паратарифного;

-

жодна відповідь не є вірною.

-

Дії відповідних інституційних структур, спрямовані на зниження обмінного курсу національної валютної одиниці, – це:

-

ревальвація валюти;

-

девальвація валюти;

-

валютна інтервенція;

-

валютна рестрикція.

-

До спеціальних санкції у сфері ЗЕД належить:

-

позбавлення права на застосування режиму сприяння ЗЕД;

-

відмова у митному оформленні товарів при здійсненні експортно-імпортних операцій;

-

штрафування у вигляді заборони реституції у випадку недійсності угоди;

-

застосування до конкретних суб’єктів ЗЕД та іноземних суб’єктів господарської діяльності індивідуального режиму ліцензування.

-

ПДВ при імпорті товарів в Україну нараховується на:

-

суму митної вартості товарів, митного збору, мита, акцизного та інших зборів;

-

суму митної вартості товарів;

-

суму митної вартості товарів, мита та акцизного збору;

-

суму мита, митного, акцизного та інших зборів.

-

До якого рівня управління економікою в цілому і ЗЕД зокрема відноситься такий орган як Державний комітет зі споживчої політики та технічного регулювання:

-

загальнодержавний;

-

функціональний;

-

територіальний;

-

господарський.

-

У компетенцію якого органу державного управління ЗЕД входять представництво України у СОТ, ЮНКТАД і інших міжнародних організаціях:

-

Президент України;

-

Міністерство економіки і з питань європейської інтеграції;

-

Верховна Рада;

-

Національний Банк України.

-

Розмір пені за порушення термінів повернення валютної виручки від експорту товарів фармацевтичного призначення складає:

-

0,3% від суми недоотриманої виручки;

-

0,18% від суми недоотриманої виручки;

-

щодо товарів фармацевтичної промисловості пеня не стягується;

-

0,03% від суми недоотриманої виручки.

-

Ставка митного збору за оформлення, якщо митна вартість складає 1580 дол. США:

-

0,05% митної вартості;

-

75 доларів;

-

5 доларів;

-

0,2% митної вартості.

-

Фізична особа-резидент за усного декларування може вивезти за кордон:

-

5000 дол. США;

-

10000 дол. США;

-

3000 дол. США;

-

2500 євро.

-

Фізична особа-нерезидент, яка слідує транзитом територією України може вивезти за умови підтвердження ввезення:

-

10000 дол. США;

-

30000 євро;

-

3000 дол. США;

-

30000 дол. США.

-

Тарифна ескалація – це:

-

збільшення рівня середньозваженого імпортного тарифу в міру поглиблення міжнародної торгівлі країни;

-

збільшення рівня митного оподаткування товарів в міру зростання ступеня їх обробки;

-

перелік податкових ставок, які розташовані в порядку збільшення;

-

постійне взаємне збільшення ставок митних тарифів двох країн, які почали торговельну війну одна з одною.

-

Що означає поняття «вода в тарифі» (water in tariff) за звичаями ГАТТ:

-

такий розмір мита, за якого мито скорочується до 0;

-

додатковий тариф, яким обкладається імпорт;

-

можливість митних організацій самостійно вдаватися до дій по встановленню мит на імпорт з окремих країн;

-

неможливість підвищення мит після їх попереднього зниження.

-

До тарифних методів торговельної політики належать:

-

мита та тарифні квоти;

-

мита, субсидії та квоти;

-

мита, квотування, ліцензування;

-

мита, тарифні квоти, квоти.

-

Назвіть об’єкт оподаткування для розрахунку акцизного збору з використанням відсоткової ставки:

-

собівартість продукції;

-

ціна виробника (оптова ціна);

-

ціна виробництва + ПДВ;

-

ціна виробництва + акцизний збір + ПДВ.

-

Термін оформлення кінцевої ВМД на імпорт товарів в разі авансової оплати складає:

-

90 днів від дати сплати авансу;

-

270 днів від дати сплати авансу;

-

180 днів від дати сплати авансу;

-

60 днів від дати сплати авансу.

-

Демпінг – це:

-

продаж товарів на ринках інших країн за цінами, нижчими за витрати виробництва;

-

продаж товарів на ринках інших країн за цінами, нижчими за ціни внутрішнього ринку;

-

державна політика захисту внутрішнього ринку від іноземної конкуренції за допомогою використання тарифних інструментів торговельної політики;

-

державна політика захисту внутрішнього ринку від іноземної конкуренції за допомогою використання нетарифних інструментів торговельної політики.

-

При імпорті база оподаткування ПДВ визначається у гривнях України за валютним курсом:

-

НБУ на момент оформлення ВМД;

-

НБУ на кінець операційного дня, який передував дню, в якому товар вперше підпадає під режим митного контролю у відповідності з митним законодавством;

-

МВРУ на момент оформлення ВМД;

-

вірної відповіді немає.

-

Для продажу готової продукції на митній території України, виготовленої з використанням давальницької сировини замовника, необхідно:

-

оформити ВМД без її фактичного вивезення;

-

оформити ВМД на імпорт після її фактичного вивезення;

-

оформити акт прийомки-передавання;

-

оформити ВМД на імпорт за фактом імпорту.

-

Яка з нижче перерахованих категорій товарів не може бути розміщена у митному режимі тимчасового ввезення (вивезення):

-

транспорт, який здійснює міжнародні перевезення;

-

товари, які підпадають під квотування вивезення (ввезення);

-

багатооборотна тара;

-

виставкові експонати.

-

Для подовження терміну повернення валютної виручки експортер повинен звернутися до:

-

НБУ;

-

Міністерства економіки України;

-

Міністерства фінансів України;

-

Комерційного банку, який обслуговує експортера.

-

Для отримання ліцензії митного брокера обов’язково (назвіть 1 невірну відповідь):

-

пред'явити гарантію банківської застави на предмет наявності особистого мінімального капіталу у встановленому розмірі для забезпечення відповідальності перед митними органами;

-

бути фізичною або юридичною особою України;

-

мати достатнє матеріально-технічне забезпечення для виконання обов'язків митного брокера;

-

вести необхідний облік і звітність, які в повному обсязі відображають операції з товарами, які підлягають митному контролю.

-

Найбільш високі ставки імпортного мита встановлюються на:

-

сировинні товари;

-

готові вироби;

-

напівфабрикати;

-

трудомісткі вироби.

-

Акт про виконання робіт із виготовлення агрегатів, систем космічних ракетних комплексів повинний бути підписаний через … днів після отримання авансу:

-

90;

-

180;

-

270;

-

500.

-

За умови тривалої тенденції до зростання цін доцільно запроваджувати:

-

специфічне мито;

-

адвалерне мито;

-

змішане мито;

-

будь-яке мито, надходження не залежать від його виду.

-

До якого рівня управління економікою в цілому і ЗЕД зокрема відноситься такий орган як Державний комітет зі споживчої політики та технічного регулювання:

-

загальнодержавний;

-

функціональний;

-

територіальний;

-

господарський.

-

Обов’язок із класифікації товару за УКТ ЗЕД при перетині митного кордону покладається на:

-

орган статистики;

-

суб’єкта ЗЕД;

-

митний орган;

-

декларанта.

-

За загальним правилом оподаткування доходів нерезидентів-юридичних осіб, які діють в Україні без постійного представництва, відбувається за ставкою:

-

6%;

-

15%;

-

13%;

-

25%.

-

Ухилення від встановленого Кабінетом Міністрів України маршруту переміщення підакцизних товарів територією України тягне за собою:

-

позбавлення волі на термін до 3 років;

-

штраф від 50 до 100 неоподатковуваних податком мінімумів доходів громадян або конфіскацію цих товарів;

-

позбавлення права на здійснення господарських операцій протягом 1 року;

-

штраф від 500 до 1000 неоподатковуваних податком мінімумів доходів громадян або конфіскацію цих товарів.

-

Відкриття фізичною особою-резидентом України валютного рахунку за кордоном з порушенням законодавства карається (назвіть одну невірну відповідь):

-

штрафом 500-1000 нмдг;

-

виправними роботами на строк від 2 до 4 років;

-

позбавленням волі на строк від 3 до 5 років;

-

конфіскацією валютних цінностей.

-

Попередні антидемпінгові заходи у відповідності до вітчизняного законодавства можуть застосовуватися:

-

не раніше 1 року і не пізніше 18 місяців після порушення розслідування;

-

не раніше 60 днів і не пізніше 9 місяців після порушення розслідування;

-

не раніше 9 місяців з ухвалення рішення про наявність факту демпінгу;

-

не пізніше 6 місяців з дати порушення розслідування.

-

Ухилення від повернення валютної виручки в особливо великих розмірах у відповідності до ст. 207 Кримінального кодексу України карається:

-

штрафом 1000 нмдг;

-

позбавленням волі на строк до 3 років;

-

позбавленням волі на строк від 3 до 7 років;

-

виправними роботами на строк від 2 до 4 років.

-

Який розмір пені за кожний день прострочення сплати мита:

-

0,1% від суми недоїмки;

-

0,2%;

-

0,3%;

-

0,5%.

-

Ввезення на територію України давальницької сировини у вигляді упакування, етикеток і т. ін. оформлюється у митному режимі:

-

переробка на митній території;

-

випуск у вільний обіг;

-

тимчасове ввезення;

-

вільна митна зона.

-

Яким нормативно-правовим актом визначається необхідність акредитації структурних одиниць іноземних суб’єктів господарювання:

-

Цивільним кодексом України;

-

Законом України «Про підприємництво»;

-

Законом України «Про державну реєстрацію юридичних осіб та фізичних осіб-суб’єктів підприємництва»;

-

Законом України «Про зовнішньоекономічну діяльність».

-

До забезпечувальних заходів у відношенні транзиту підакцизних товарів територією України належать (вкажіть одну невірну відповідь):

-

фінансова гарантія в розмірі всіх митних платежів, які були б сплачені в разі, якщо товар імпортувався;

-

використання книжки TIR;

-

митне супроводження переміщення транзитного підакцизного товару територією України;

-

оформлення накладної УМВС.

-

Які доходи нерезидентів обкладаються податком у розмірі 20%:

-

усі доходи нерезидентів за загальним правилом;

-

доходи від фрахту транспортних засобів;

-

доходи від надання рекламних послуг;

-

доходи постійного представництва нерезидента в Україні.