Условные обозначения:

1 – расходы, непосредственно включаемые в себестоимость продукции (прямые расходы)

2 – начисление расходов, связанных с обслуживанием производства и управлением

3 – списание и распределение расходов по обслуживанию производства и управлению (косвенных расходов)

4 – фактическая производственная себестоимость готовой продукции

5.4. Схема учета процесса реализации

|

2 1 |

Готовая продукция |

К |

|

Д |

Реализация |

К |

|

Д |

Расчетный счет |

К | ||||

|

|

|

|

|

|

|

|

| |||||||

|

|

|

|

|

|

|

|

| |||||||

|

|

Коммерческие расходы |

К |

|

|

|

|

Д |

Прибыли и убытки |

К | |||||

|

4 7 |

|

|

|

|

|

|

| |||||||

|

|

|

|

|

|

|

|

|

| ||||||

|

6 |

Касса |

К |

|

|

|

|

|

|

|

| ||||

|

3 |

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

|

|

| |||||

|

Д |

Расчеты с бюджетом |

К |

|

|

|

|

|

|

|

| ||||

|

5 |

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

|

|

| |||||

Д

Д

Д

Д

Д

Д

Условные обозначения:

1 – продажная стоимость реализованной продукции

2 – фактическая производственная себестоимость реализованной продукции

3 – уплата коммерческих расходов

4 – включение коммерческих расходов в полную себестоимость реализованной продукции

5 – начисление налога на добавленную стоимость по реализованной продукции

6 – результат от реализации продукции – прибыль

7 – результат от реализации продукции – убыток

Классификация и план счетов

Классификация счетов по назначению и структуре

Основные Регулирующие Распределительные Калькуляционные Сопоставляющие

6.2. Классификация основных счетов

|

|

Активные |

СХЕМА Основного активного СЧЕТА |

К | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

| |||||||||

|

|

Основные

счета Пассивные |

| |||||||||

|

|

Оборот |

Оборот | |||||||||

|

|

Активно-пассивные |

Выбытие или расход хозяйственных средств или уменьшение долга перед данным предприятием | |||||||||

|

|

Остаток конечный |

| |||||||||

|

Д |

СХЕМА Основного пассивного СЧЕТА |

К |

|

Д |

СХЕМА Основного активно-пассивного СЧЕТА |

К | |||||

|

|

Остаток начальный |

|

Остаток начальный |

Остаток начальный | |||||||

|

|

Наличие источника хозяйственных средств |

|

Долг дебиторов перед предприятием |

Долг предприятия перед кредиторами | |||||||

|

Оборот |

Оборот |

|

Оборот |

Оборот | |||||||

|

Увеличение источника хозяйственных средств |

Увеличение источника хозяйственных средств |

|

Увеличение дебиторской или уменьшение кредиторской задолженности |

Увеличение кредиторской или уменьшение дебиторской задолженности | |||||||

|

|

Остаток конечный |

|

Остаток конечный |

Остаток конечный | |||||||

Остаток

начальный

Остаток

начальный

Наличие

хозяйственных средств или долга

данному предприятию

Наличие

хозяйственных средств или долга

данному предприятиюПРИМЕРЫ ОСНОВНЫХ СЧЕТОВ

Активные Пассивные Активно-пассивные

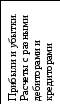

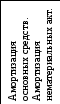

Счет «Основные средства» Счет «Амортизация основных средств» Счет «Прибыли и убытки»

Счет «Основное производства» Счет «Уставный капитал» Счет «Расчеты с дебиторами и кредиторами»