Министерство общего и профессионального образования РФ

СЫКТЫВКАРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Финансово-экономический факультет

Кафедра бухгалтерского учета и аудита

Альбом наглядных пособий по курсу «Теория бухгалтерского учета»

Сыктывкар 2003

Альбом наглядных пособий составлен в соответствии с программой курса «Теория бухгалтерского учета» для студентов всех экономических специальностей дневного и заочного отделений. В альбоме с помощью схем и таблиц представлено основное содержание курса. Альбом подготовила Л.С. Терентьева, ст. преподаватель кафедры бухгалтерского учета и аудита СГУ.

Содержание

1. Бухгалтерский учет, его сущность и значение

1.1. Классификация информации 3

2. Предмет и метод бухгалтерского учета

2.1. Классификация средств предприятия по видам и размещению 4

2.2. Классификация средств предприятия по источникам образования и назначения 5

2.3. Метод бухгалтерского учета 6

3. Бухгалтерский баланс 7

3.1. Структура баланса и содержание его разделов 7

3.2. Изменения в средствах предприятия на статьях баланса после различных хозяйственных операций 8

3.3. Типы изменений в бухгалтерском балансе 9

4. Система счетов и двойная запись 10

4.1. Схематическое изображение счета 10

4.2. Отражение операций на синтетических счетах способом двойной записи 11

4.3. Взаимосвязь между синтетическими счетами, субсчетами и аналитическими счетами 12

4.4. Взаимосвязь счетов и баланса 13

4.5. Строение оборотной ведомости по счетам синтетического учета и порядок ее заполнения 14

4.6. Оборотные ведомости аналитического учета 15

4.7. Порядок составления шахматной оборотной ведомости 16

5. Учет основных хозяйственных операций 17

5.1. Схема кругооборота средств промышленного предприятия 17

5.2. Схема учета процесса снабжения 18

5.3. Схема учета процесса производства 19

5.4. Схема учета процесса реализации 20

6. Классификация и план счетов 21

6.1. Классификация счетов по назначению и структуре 21

6.2. Классификация основных счетов 22

6.3. Классификация контрарных счетов 23

6.4. Классификация дополнительных счетов 24

6.5. Классификация счетов по экономическому содержанию

25

7. Документация и инвентаризация 26

7.1. Классификация бухгалтерских документов 26

7.2. Порядок проведения инвентаризации 27

7.3. Отражение в учете итогов инвентаризации 28

8. Техника и формы бухгалтерского учета 29

8.1. Классификация учетных регистров 29

8.2. Типовые формы карточек аналитического учета 30

8.3. Ручные формы учета 31

8.4. Автоматизированная форма учета 32

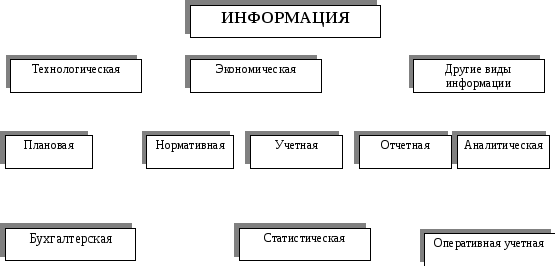

1. Бухгалтерский учет, его сущность и значение

Классификация информации

ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Классификация средств предприятия по видам и размещению

СРЕДСТВА ПРЕДПРИЯТИЯ Средства

производства Средства

сферы обращения Средства

непроизводственной сферы Предметы

труда Средства

труда

Предметы

обращения Денежные

средства Средства

в расчетах Средства,

обслуживающие обращение

2.2. Классификация средств предприятия по источникам образования и назначению

СРЕДСТВА ПРЕДПРИЯТИЯ Источники

собственных (закрепленных) средств Фонды Бюджетное

финансирование Резервы Прибыль Кредиты

и займы Кредиторская

задолженность Обязательства

по распределению

Источники

заемных (привлеченных) средств

2.3. Метод бухгалтерского учета

ЭЛЕМЕНТЫ МЕТОДЫ

БУХГАЛТЕРСКОГО УЧЕТА

Способы

первичного наблюдения за объектами Способы стоимостного

измерения объектов учета Способы

текущей группировки данных об объектах

учета Способы итогового

обобщения данных учета Документация Инвентаризация Оценка Калькуляция Счета Двойная

запись Баланс Отчетность

3. БУХГАЛТЕРСКИЙ БАЛАНС

3.1. Структура баланса и содержание его разделов

|

АКТИВ |

БАЛАНС |

ПАССИВ | |||

|

Виды хозяйственных средств и их размещение |

Сумма |

Источники хозяйственных средств и их назначение |

Сумма | ||

Основные средства |

30 100 |

3. Капитал и резервы Уставный капитал |

31 800 | ||

|

Нематериальные активы |

1 000 |

Добавочный капитал |

5 000 | ||

|

ИТОГО по разделу |

31 100 |

Резервный капитал |

12 000 | ||

Материалы |

12 400 |

Прибыль |

5 000 | ||

|

ИТОГО по разделу |

53 800 | ||||

|

|

|

4. Долгосрочные обязательства Заемные средства |

- | ||

|

Готовая продукция |

3 000 |

Прочие долгосрочные пассивы |

- | ||

|

Денежные средства, расчеты и прочие активы |

17 000 |

ИТОГО по разделу |

- | ||

|

ИТОГО по разделу |

32 400 |

5. Краткосрочные обязательства |

| ||

|

БАЛАНС |

63 500 |

Краткосрочные кредиты и займы Задолженность поставщикам |

5 000 1 000 | ||

|

Задолженность персоналу по оплате труда |

2 500 | ||||

|

Задолженность бюджету |

1 200 | ||||

|

ИТОГО по разделу |

9 700 | ||||

|

БАЛАНС |

63 500 | ||||