Шахматная оборотная ведомость

|

Кредитуемые счета

|

Основные средства |

Материалы |

Расчетный счет |

Основное производство |

Готовая продукция |

Уставный капитал |

Прибыли и убытки |

Расчеты с поставщиками и подрядчиками |

Расчеты с рабочими и служащими |

ИТОГО по дебету |

|

Дебетуемые счета | ||||||||||

|

1. Основные средства |

|

|

|

|

|

|

|

|

|

- |

|

2. Материалы |

|

|

|

|

|

|

|

25 000 |

|

25 000 |

|

3. Расчетный счет |

|

|

|

|

25 000 |

|

1 500 |

|

|

26 500 |

|

4. Основное производство |

|

37 000 |

|

|

|

|

|

|

42 000 |

79 000 |

|

5. Готовая продукция |

|

|

|

63 000 |

|

|

|

|

|

63 000 |

|

6. Уставный капитал |

|

|

|

|

|

|

|

|

|

- |

|

7. Прибыли и убытки |

|

|

|

|

|

|

|

|

|

- |

|

8. Расчеты с поставщиками и подрядчиками |

|

|

28 000 |

|

|

|

|

|

|

28 000 |

|

9. Расчеты по оплате труда |

|

|

|

|

|

|

|

|

|

- |

|

ИТОГО по кредиту |

- |

37 000 |

28 000 |

63 000 |

25 000 |

- |

1 500 |

25 000 |

42 000 |

221 500 |

Учет основных хозяйственных операций

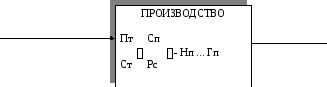

5.1. Схема кругооборота средств промышленного предприятия

СНАБЖЕНИЕ

Д Зп РЕАЛИЗАЦИЯ

Д`Гп`

Условные обозначения:

Д – денежные средства (первоначальные)

Зп – запасы производства (сырье, материалы)

Пт – предметы труда

Ст – средства труда (машины, оборудование)

Сп – средства труда

Рс – рабочая сила

Нп – незавершенное производство

Гп – готовая продукция по себестоимости

Гп`- готовая продукция по цене реализации

Д` - денежные средства (увеличившиеся)

5.2. Схема учета процесса снабжения

|

Д |

Расчетный счет» |

К |

|

Д |

Расчеты с поставщиками и подрядчиками |

К |

|

Д |

Материалы |

К | |||

|

3 1 |

|

|

|

Сальдо |

|

Сальдо |

| ||||||

|

2 |

|

|

|

|

| ||||||||

Условные обозначения:

1 – Покупная стоимость поступивших на предприятие предметов труда

2 – Транспортно-заготовительные расходы

3 – Перечисление денежных средств:

поставщикам - в уплату за купленные у них предметы труда

в уплату за уплаченные ими транспортно-заготовительные расходы

транспортным

организациям - за доставку предметов труда на склад предприятия

5.3. Схема учета процесса производства

|

Д |

Материалы |

К |

|

|

|

Д |

Основное производство |

К | |||

|

1 |

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

Д |

Общепроизводственные расходы, Общехозяйственные расходы |

К |

|

| |||

|

2 3 |

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

| ||||

|

Д |

Расчеты по оплату труда |

К |

|

|

|

|

|

| |||

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

| ||||

|

Д |

Амортизация основных средств |

К |

|

|

|

Д |

Готовая продукция |

К | |||

|

4 |

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

| |||||