ЭТО ДИПЛОМ ТОВАРИЩИ

.docxРынок ценных бумаг является источником средств не только для частных компаний, но и для государства. Оно, как и компании, размещает свои ценные бумаги для привлечения необходимых денежных средств, но их назначение иное, чем у корпоративного сектора: покрытие запланированного дефицита бюджета, финансирование разрывов между доходами и расходами (кассовых разрывов бюджета), возникающих вследствие несовпадения во времени поступлений в бюджет доходов и необходимости расходов из бюджета в установленные сроки. В некоторых случаях привлеченные государством средства идут на финансирование конкретных государственных программ или на выполнение различных макроэкономических и монетарных задач. Вследствие своего существенного влияния на социально-экономическую и политическую жизнь страны, государство обязано повышать эффективность работы управления государственным долгом на рынке ценных бумаг, т.е. эффективно распоряжаться эмиссиями государственных облигаций и привлеченными таким способом средствами.

Первая глава будет посвящена теоретической составляющей проблемы, рассматриваемой в данной работе. На основе материалов из учебников отечественных специалистов Н.И. Берзона, М.В. Романовского и О.В. Врублевской будет дано определение облигации как финансовому инструменту, будут обозначены цели и назначения эмиссий государственных облигаций, кроме того, будет рассмотрена структура рынка облигационного займа.

Определение облигации: цели выпуска, основные характеристики и параметры

Прежде чем перейти к государственному инструменту долгового финансирования, следует дать общее определение облигации и понять ее цели и задачи в корпоративной среде.

Облигация как финансовый инструмент

Облигации же именно как ценные бумаги впервые замечаются на Антверпенской бирже, вскоре после ее учреждения, которое, как известно, состоялось в 1531 г. Первоначально это были казначейские обязательства Брюссельского государственного совета, затем — и многих других европейских городов и государей, в особенности испанских. Зарождение облигаций, таким образом совпадает с зарождением инскрипций— ценных бумаг публичных заимствований; история облигаций - это, в первую очередь, история облигаций муниципальных и государственных; лишь с XIX столетия она становится историей облигаций частных торгово-промышленных и финансовых организаций. Широкое распространение в зарождающемся частном секторе они начали получать, когда постепенно банковская система стала оформляться и становиться полноценным институтом и снизилась степень экспроприации торгового сословия(барщина, дань, дары, десятина, оброк, отработки, поборы, повинности, повозы, подати, поклоны, полюдье, почести, пошлины, работы, сборы и т. п.); публичные приказы об оплате долгов; поступления от торговли регалиями, чинами и должностями; наконец, принудительные займы. Окончательное правовое оформление облигации получили в XIX веке в Англии при регламентации выпуска облигаций (определение условий залога и покрытия, объемов и т.п.) Сегодня в каждой стране, где компании вправе эмитировать ценные бумаги, все эти условия жестко регламентированы и прописаны в законе о ценных бумагах1.

Облигация – это ценная бумага, удостоверяющая имущественные (вещные) права инвестора и обязательственные права эмитента, основанные на отношениях договора займа между заимодавцем и заемщиком по поводу номинальной стоимости этой ценной бумаги и процента от этой стоимости или иного имущественного эквивалента2. Данная ценная бумага представляет собой долговое обязательство эмитента, выполняющее условия стандартного кредита (срочность, возвратность и платность), что делает ее частью как рынка капиталов, так и кредитного рынка.

Облигация имеет следующие параметры:

-

Номинал (principal or face value). В зависимости от вида погашения номинала выделяют два вида облигаций. Наиболее типичны облигации, где номинал погашается единовременно в дату погашения облигации. Также существуют такие облигации, где сумма номинала погашается не в дату погашения, а постепенно, так называемые амортизируемые облигации (amortizing bonds).

-

Порядок выплаты купонов. Купон представляют собой аналог платы за пользование долгом и могут выплачиваться эмитентом инвестору с определенной периодичностью в течение срока обращения облигации. Обозначаются процентами или базисными пунктами. Выделяют три класса:

-

облигации с фиксированным купоном. Они являются самым распространенным типом облигаций. Ставка устанавливается в процентах от номинала и обычно не изменяется в течение срока обращения облигации. Но на рынке также присутствуют облигации с изменяющимся купоном (для них предусмотрено изменение ставки купона по определенной схеме);

-

облигации с плавающим купоном предусматривают, что следующий купон определяется исходя из уровня процентных ставок на дату выплаты предыдущего. Как правило, значение купона привязывается к LIBOR или FFER плюс определенный процент, например облигации компании "Ямал СПГ", доход по первому купону которой составляет LIBOR +300 базисных пункта3;

-

бескупонные облигации, которые не предусматривают промежуточных платежей. Купонный доход по ней представляет собой отдельную облигацию, которая обращается отдельно. Частным случаем является STRIP (Separate Trading of Registered Interest and Principal of Securities) - программа по выпуску казначейских бескупонных облигаций4.

-

Дата погашения. Согласно сроку до погашения различают краткосрочные (менее одного года) и долгосрочные облигации. Исключение составляют британские консоли (consoles) - бессрочные облигации Казначейства Великобритании. В России эту практику перенял банк "ВТБ", выпустивший в июле 2012 года бессрочные облигации ВТБ-31-1 евро на 2,25 трлн. долл5., что может послужить другим российским банкам позитивным историческим прецедентом для выпуска такого вида облигаций. Данный инструмент считается довольно привлекательным для инвесторов вследствие своей исключительной надежности, "вечного" дохода и не слишком волатильной цены6.

-

Валюта облигации. Валюта номинала обычно совпадает с валютой купонных платежей. В обратном случае такие инструменты называются мультивалютными.

-

Наличие или отсутствие встроенных опционов. На рынке присутствуют множество облигаций с условиями по сроку выплат:

-

Отзывные облигации, которые могут быть выкуплены эмитентом раньше указанного в них срока погашения по заранее оговоренной цене;

-

Облигации с возможностью досрочного погашения. Инвестор может потребовать досрочное погашения таких облигаций, если цена падает ниже определенного уровня;

-

Конвертируемые облигации предполагают возможность обмена таких облигаций на акции компании .

Фирмы прибегают к эмиссии облигаций для того, чтобы получить заемный капитал. В отличие от банковского кредита, облигационные займы обеспечивают привлечение кредитных ресурсов на более длительные сроки. В индустриально развитых странах выпускают облигации со сроком обращения, как правило, 10-15 лет. Следует учитывать также, что, эмитируя облигации, фирма не увеличивает свой уставный капитал. Инвесторы, приобретшие облигации, не являются акционерами и, следовательно, не

участвуют в управлении предприятием.

Не всегда замещение банковского займа облигационным является наилучшим решением для компании. Привлечение средств через облигации сопровождается, как правило, дополнительными эмиссионными затратами. К ним можно отнести оплату работы инвестиционного банкира в качестве агента, затраты на юридические, бухгалтерские и печатные услуги, гонорар ведущего андеррайтера, комиссии биржи и т.п. Кроме того, на фондовых биржах существуют минимальные объемы выпуска, требования к эмитенту, как, например, на Московской Бирже (ММВБ)7.

Ценообразование облигаций

В данном параграфе будет рассмотрен теоретический аспект формирования цены облигации без учета внешних факторов. В его основе лежит принцип временной стоимости денег8: "Деньги стоят сегодня дороже, чем деньги завтра". Таким образом, цена облигации дисконтируется по определенной безрисковой ставке (обычно по средней рыночной банковской ставке по депозитам) и получает следующий вид:

где

FV

- номинальная стоимость облигации,

- безрисковая ставка, t

- период обращения облигации.

- безрисковая ставка, t

- период обращения облигации.

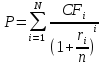

Но эта формула подходит только для бескупонных облигаций. Купонные в свою очередь следует рассматривать как совокупность бескупонных:

где CF - платеж, выплачиваемый в момент времени i. Примером использования такого вида доходности может служить рынок государственных облигаций США. Такая рассчитанная цена называется "полной", "грязной" ценой облигации, так как крайне волатильна после каждой выплаты купона, который уменьшает ее цену.

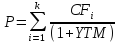

Еще одной характеристикой стоимости облигации является доходность к погашению, представляющая единую для всех денежных потоков ставку, по которой дисконтируются все денежные потоки по облигации для получения ее текущей цены:

где P - грязная цена облигации.

Следует упомянуть, что цена облигации отрицательно зависит от уровня процентных ставок: чем выше доходность к погашению, тем ниже цена. Из формула также понятно, что цена будет повышаться, если купонный доход будет выше.

Помимо цены, инвесторам интересна процентная доходность облигаций, поэтому в информационных системах как Reuters, Bloomberg и торговых системах как, например, Quik, им предоставляются кривые процентных ставок, которые позволяют анализировать тренды, факторы, оказывающие влияние на цену и доходность облигаций. Для ее построения можно воспользоваться одним из трех методов:

-

метод подстановок;

-

метод ключевых ставок;

-

метод подбора функции.

В связи с развитием электронно-вычислительных технологий, Интернета и широким использованием компьютеров в торговле облигациями и другими ценными бумагами потребность самостоятельного построения кривых процентных ставок отпала. Всю необходимую информацию для анализа как технического, так и фундаментального можно найти на сайте фондовых бирж, мировых информационных агентств Reuters и Bloomberg, а также на сайтах брокеров, дилеров (в России, АО "Инвестиционная компания "ФИНАМ", ООО "Компания БКС"). Кроме того, в торговых терминалах, предоставляемые брокерами и биржами, можно запросить кривую процентных ставок для каждой торгуемой облигации.

Факторы, влияющие на стоимость облигации

Очевидно, что цена облигации при первичном выпуске отличается в ту или иную сторону от цены обращения на вторичном рынке. Торговый оборот будет рассмотрен позже, а сейчас стоит определить главные факторы, которые оказывают влияние на процесс ценообразования.

В теоретической литературе экономисты по-разному выделяют факторы, которые оказывают влияние на стоимость облигации. ...........................(дописать)

-

Инфляция. Она снижает реальную стоимость выплат дохода и капитала по облигациям с фиксированными купонами. Ожидание более высокой ставки инфляции приведет, вероятно, к более высокой доходности облигаций, и наоборот. Инвесторы постараются оценить средний уровень инфляции в течение всего срока действия облигации. Они купят облигацию только в том случае, если доходность к погашению будет выше их оценки инфляции;

-

Процентный риск. В зависимости от движения процентной ставки облигации или ставки сопоставимых инструментов (облигаций других компаний, депозиты, государственные ценные бумаги) ее доходность (стоимость) будет меняться. Например, доходность краткосрочных облигаций тесно связана с доходностью инструментов денежного рынка, так что сокращение краткосрочных ставок (например, по вкладам) почти наверняка увеличит цены на краткосрочные облигации;

-

Степень риска облигаций (надежность эмитента). Компания-эмитент может оказаться в таком финансовом положении, что будет не способна расплатиться по долгам, частью которых являются также выплаты по облигациям, другими словами, объявить дефолт. Риск дефолта должен отразиться на стоимости облигации;

-

Валютный риск. В случае приобретения облигации, выраженной в иностранной валюте, инвестор становится подвержен риску изменения валютных курсов, что в существенной мере может сказаться на доходности такой облигации;

-

Денежные потоки организаций. На спрос на облигации может повлиять денежный поток организаций. Если организации наращивают фонды вследствие роста уровня накоплений, это увеличит спрос на облигации. На изменение спроса организаций на облигации может также повлиять изменение инвестиционной стратегии;

-

Доходность альтернативных инвестиций. Относительная привлекательность альтернативных инвестиций учитывается при ценообразовании облигаций, так как альтернативные варианты могут перетянуть на себя определенный объем свободных денежных средств;

-

Риск ликвидности. В зависимости от возможности быстрой продажи инструмента на рынке доходность и спрос на ту или иную облигацию могут меняться. Государственные облигации, как правило, более ликвидные, чем большинство корпоративных (исключения, облигации "голубых фишек");

-

Политическая среда. Инвесторы в предпочитают политическую стабильность. Политическая нестабильность вредна для рынка, особенно когда инвесторы опасаются того, что политический климат изменится неблагоприятным образом. При ней в цену облигации вкладывается премия за политический риск.

Измерение привлекательности облигации. Спрэды и дюрация.

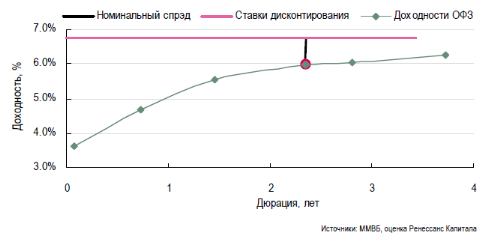

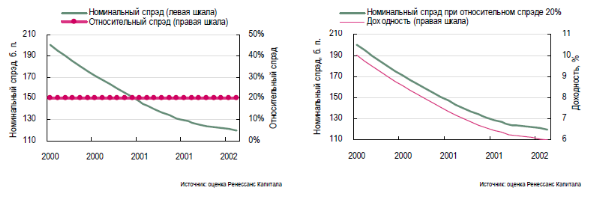

При анализе привлекательности инвестирования в облигации важно оценить не только ее текущую цену, но и рыночные тренды, настроения на фондовом рынке, возможные изменения в будущем. Как уже было подчеркнуто в описаниях некоторых факторов, всевозможные риски и условия рынка отражаются в виде "прибавок" к доходности - "премии". Для ее оценки используются "спрэды" - разницы между доходностями к погашению облигаций. Использование различных видов спрэдов доходности при оценке стоимости облигаций повышает качество анализа и позволяет выявлять неэффективность ценообразования на рынке. Существует три основных вида спрэдов доходности: номинальный спрэд, Z-спрэд и относительный спрэд.

В зависимости от ситуации при анализе целесообразно использовать один или несколько из них9. Проще всего рассчитывается номинальный спрэд. Однако в случае нестандартной формы кривой доходности или амортизационных облигаций Z-спрэд дает лучшие результаты, чем номинальный.

Номинальный спрэд – наиболее простой и распространенный из используемых в анализе. Он представляет собой разницу между доходностью к погашению рассматриваемой облигации и доходностью к погашению ключевой облигации с той же дюрацией (эластичности цены облигации по процентной ставке).

Таким образом, номинальный спрэд совершенно не учитывает структуру выплат по облигации и форму кривой доходности. Этот вид спрэда вполне подходит для анализа высокодоходных облигаций развивающихся рынков, однако менее эффективен при снижении уровня доходностей.

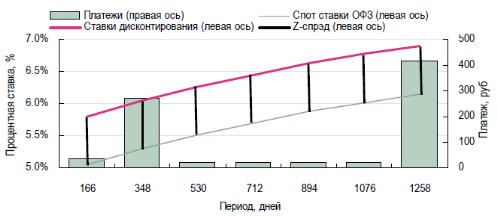

Таким образом, для более качественного анализа стоит использовать Z-спрэд. В отличие от номинального спрэда Z-спрэд весьма чувствителен к структуре выплат по облигации и учитывает форму кривой доходности. Он рассчитывается следующим образом: сумма денежных потоков облигации, дисконтированная по соответствующей ставке, должна быть равна цене облигации с учетом накопленных процентов. При этом ставки дисконтирования мы получаем путем прибавления Z-спрэда к ключевой спот-ставке по всей длине кривой спот-ставок. В результате для каждого платежа по облигации используется своя ставка дисконтирования.

На практике из облигаций со сходным уровнем номинальных спрэдов следует выбирать выпуски с более широким Z-спрэдом, так как более высокое значение Z-спрэда говорит о недооцененности облигации.

Еще один вид спрэда доходности – относительный спрэд. Он рассчитывается как отношение номинального спрэда облигации к ее доходности к погашению. Этот вид спрэда полезен в случае четко выраженного и продолжительного тренда доходности. Например, номинальные спрэды обычно уменьшаются при общем тренде снижения доходностей облигаций, даже если кредитное качество эмитентов остается неизменным. И наоборот, когда доходность растет по всему спектру облигаций достаточно продолжительное время, номинальные спрэды также расширяются. Относительный спрэд позволяет отчасти нейтрализовать этот эффект. Поскольку относительный спрэд является отношением номинального спрэда к доходности облигации, в нем учитывается уровень доходности. Например, если доходность к погашению выпуска постепенно снижается с 10% до 6%, то его номинальный спрэд также должен снизиться с 200 б. п. до 120 б. п. при относительном спрэде 20%.

Для анализа процентного риска, т.е. определить, насколько чувствительна цена облигации к изменению процентных ставок, используется дюрация. Дюрация показывает, на сколько процентов изменится цена облигации при изменении процентных ставок на один процентный пункт. Другими словами, она представляет собой эластичность цены облигации по процентной ставке. На практике используются три вида дюрации:

-

модифицированная дюрация;

-

макалеевская дюрация (измеряется в годах);

-

дюрация ключевой ставки.

Для наилучшего объяснения смысла дюрации следует сначала представить ее в виде формулы:

В числителе формулы находятся дисконтированные по спот-ставке платежи по облигации, в знаменателе - цена облигации. Таким образом, она показывает, через сколько платежей по данной процентной ставке затраты инвестора на приобретение облигации окупятся. Чем выше дюрация, тем выше зависимость цены от процентной ставки.

1 Абдулкадыров С.С. "Облигации: исторический аспект" УДК 336.763.3.

2 Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 13.07.2015, с изм. от 13.07.2015) "О рынке ценных бумаг", статья 2, абзац 6.

3 www.vedomosti.ru/business/news/2015/02/18/yamal-spg-razmestit-obligatsii-na-23-mlrd-v-polzu-minfina-pod-libor-3 - "Ямал СПГ" разместит облигации на $2,3 млрд в пользу Минфина под Libor + 3%. Интернет-сайт газеты "Ведомости".

4 http://www.sec.gov/answers/zero.htm - Zero coupon bonds. US Securities and Exchange Commission.

5 http://www.rusbonds.ru/ank_obl.asp?tool=82026

6 http://expert.ru/2012/07/23/rossijskaya-konsol/ - Журнал "Эксперт ОНЛАЙН" от 23 июля 2012.

7 http://moex.com/a2589

8 Под ред. акад. Г.Б. Поляка. Финансовый менеджмент: Учебник для вузов Под ред. акад. Г.Б. Поляка . — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА,2006. - 527 с., 2006

9 "Z-Спрэд и его братья" Количественный анализ ЗАО "Ренессанс Капитал".