5.3. Характер та форми взаємовідносин між бюджетами. Субсидіювання та його види: субсидії, субвенції, дотації.

Форми взаємовідносин:

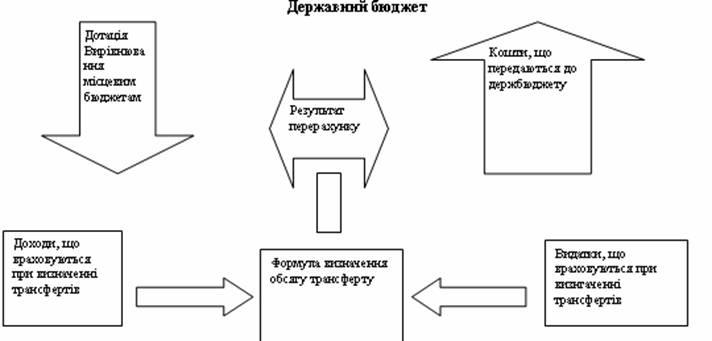

Субсидіювання - передача коштів з бюджету вищого рівня до бюджету нижчого рівня з метою фінансової допомоги. Існують три види субсидіювання: субсидії, субвенції, дотації.

Дотація – кошти, що передаються з ДБ до МБ або з місцевого бюджету вищого рівня до МБ нижчого рівня безповоротно для збалансування їх доходів та видатків.

Субвенція - кошти, які надаються місцевому бюджету з ДБ або з бюджету вищого рівня до бюджету нижчого рівня на фінансування цільових видатків і підлягають поверненню у випадку їх нецільового використання.

Субсидія - кошти, які надаються з ДБ місцевим бюджетам, або з місцевого бюджету вищого рівня до місцевого бюджету нижчого рівня на фінансування цільових видатків.

Вилучення коштів – явище, зворотне дотації, тобто передача коштів бюджетного надлишку з бюджетів нижчого рівня до бюджету вищого рівня.

Бюджетні позички – отримання коштів у фінансово-кредитних установах на покриття тимчасового касового розриву.(незбіг у часі фінансування видатків і надходження доходів).Бюджетним кодексом визначено, що термін отримання цієї позички до трьох місяців , але у межах поточного року. Порядок отримання позички визначає МФУ. Надання позичок з одного бюджету іншому забороняється

Бюджетні позички мають такі ознаки:

Безпроцентний характер;

Мають бути погашені до закінчення бюджетного року;

Видаються органами влади чи управління тільки безпосередньо підпорядкованим їм органам.

Взаємні розрахунки - передача коштів з одного бюджету до іншого в зв’язку з перерозподілом між ними доходів чи видатків після затвердження бюджетів. При такому перерозподілі виникає надлишок коштів в одному бюджеті і нестача (в такому ж розмірі ) в іншому.

За характером взаємовідносини між бюджетами вони можуть бути договірними чи обов’язковим.

Субсидіювання та бюджетні позички здійснюються тільки на договірній основі, а вилучення коштів та взаєморозрахунки в обов’язковому порядку.

5.4. Види бюджетів.

Сукупність всіх бюджетів, що входять до складу бюджетної системи за доходами та видатками є зведеним бюджетом.

Бюджет АР Крим об’єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування АР.

До місцевих бюджетів належать: обласні, міські, районні, районні в містах, селищні і сільські.

Бюджет області об’єднує обласний бюджет і бюджети районів і міст обласного підпорядкування.

Бюджет району об’єднує районний бюджет бюджети міст районного підпорядкування, селищні та сільські.

Селищні та сільські бюджети створюються за рішенням районних, міських Рад народних депутатів за наявності необхідної фінансової бази.

Бюджет міста , яке має районний поділ, об’єднує міський бюджет та бюджети районів, що входять до його складу.

У випадках коли міській, районній у місті Раді народних депутатів адміністративного підпорядкування інші міста, селища чи сільські населенні пункти, бюджети цих міст, селищні, сільські бюджети об’єднуються відповідно у бюджеті міста або бюджету району в місті, Радам народних депутатів яким підпорядковані зазначені населені пункти.

Районний бюджет у місті – бюджет, який складається, затверджується, виконується органами районного у місті самоврядування.(крім районів у міст. Києві та Севастополі.) У Києві та Севастополі бюджет складається і виконується відповідними держадміністраціями.

Місцевий бюджет – сукупність бюджетів які складаються і затверджуються, виконуються відповідними органами держвлади і місцевого самоврядування.

Районний бюджет – бюджет, який складається, затверджується і виконується районними органами держвлади.

Бюджет області – сукупність доходів і видатків обласного бюджету а також бюджетів районів і міст обласного підпорядкування.

Бюджет міста з районним поділом - сукупність доходів і видатків міського бюджету та бюджетів районів у складі міста (різновид зведеного бюджету)

Із визнанням України самостійною державою, постають проблеми створення і функціонування власної бюджетної системи, що передбачає:

- виділення ланок бюджетної системи;

- наповнення бюджетів, розподіл податків і зборів між окремими бюджетами;

- напрямки використання коштів окремих бюджетів;

- питання збалансованості бюджетів;

- внутрібюджетні відносини.

КІЛЬКІСТЬ АДМІНІСТРАТИВНО-ТЕРИТОРІАЛЬНИХ ОДИНИЦЬ ПО РЕГІОНАХ на 1.01.2003

-

Район

Міста

Райони у містах

Селища міського типу

Сільські населенні пункти

Всього

У т.ч .державного, районного облас-ного значення

Україна

490

453

176

118

887

28612

АРК

14

16

11

3

56

956

Вінницька

27

18

6

3

29

1466

Волинська

16

11

4

-

22

1053

Дніпропетровська

22

20

13

18

45

1439

Донецька

18

51

28

21

132

1124

Житомирська

23

10

4

2

44

1626

Закарпатська

13

10

4

-

20

579

Запорізька

20

14

5

7

23

920

Івано-Франківська

14

15

5

-

24

765

Київська

25

25

11

-

29

1131

Кіровоградська

21

12

4

2

26

1019

Луцька

18

37

14

4

109

792

Львівська

20

43

9

6

35

1849

Миколаївська

19

9

5

4

17

900

Одеська

26

19

7

8

33

1138

Полтавська

25

15

5

5

21

1840

Рівенська

16

11

4

-

16

1003

Сумська

18

15

7

2

20

1493

Тернопільська

17

18

1

-

17

1018

Харківська

27

17

7

9

61

1683

Херсонська

18

9

3

3

30

658

Хмельницька

20

13

6

-

24

1416

Черкаська

20

16

6

2

15

824

Чернігівська

11

11

2

3

8

397

Чернівецька

22

15

3

2

30

1494

м. Київ

-

1

1

10

-

-

м. Севастополь

-

2

1

4

1

29