методичка основы финансовых вычислений

.pdfМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ»

ФИНАНСОВАЯ МАТЕМАТИКА

Методические указания по выполнению лабораторной работы

для студентов, обучающихся по направлениям 080200.68 «Менеджмент»,

программа «Финансовый менеджмент», 080100.68 «Экономика»,

программа «Корпоративные финансы»

Квалификация (степень) магистр

Финансово-кредитный факультет Кафедра экономико-математических методов и моделей

Москва 2012

ББК 22.18я73

Методические указания разработали:

доктор физико-математических наук, профессор В.В. Угрозов, кандидат экономических наук, доцент Н.В. Концевая, доктор педагогических наук, профессор А.И. Пилипенко, доктор экономических наук, профессор В.А. Половников

Методические указания обсуждены на заседании кафедры экономико-математических методов и моделей Зав. кафедрой доктор физико-математических наук, профессор В.В. Угрозов

Учебно-методическое издание одобрено на заседании Учебно-методического совета ВЗФЭИ

И.о. проректора, председатель УМС В.П. Белгородцев

Финансовая математика. Методические указания по выполнению лабораторной работы для студентов, обучающихся по направлениям 080200.68 «Менеджмент», программа «Финансовый менеджмент», 080100.68 «Экономика», программа «Корпоративные финансы», квалификация (степень) магистр. — М.: ВЗФЭИ, 2012.

ББК 22.18я73

© Всероссийский заочный финансово-экономический институт (ВЗФЭИ), 2012

3

Введение

Изучение дисциплины «Финансовая математика» предусматривает выполнение практических занятий на ПК. Основная цель практических занятий — формирование у магистрантов навыков использования математических методов и моделей для решения прикладных задач, связанных с анализом состояния экономических систем, подготовкой и принятием управленческих решений, направленных на повышение эффективности экономической деятельности и устранение финансовых рисков. В процессе проведения практических занятий осуществляется углубленное изучение магистрантами учебного материала, формируются навыки самостоятельного решения задач по отдельным разделам дисциплины «Финансовая математика».

Итогом практических занятий на ПК является самостоятельное выполнение студентами лабораторной работы.

Цель лабораторной работы — промежуточный контроль знаний магистрантов и оценка степени усвоения ими учебного материала дисциплины.

Основными задачами выполнения лабораторной работы являются:

формирование у студентов навыков использования типовых методов и моделей, применяемых в анализе финансовых рынков;

освоение студентами технологий выработки торговых решений в условиях неопределенности и риска.

4

Общие рекомендации по выполнению лабораторной работы

В процессе подготовки к выполнению лабораторной работы по дисциплине «Финансовая математика» магистранту следует использовать учебное пособие [3] из списка основной литературы, а также другие рекомендованные преподавателем учебные и учебнометодические пособия по данной дисциплине и электронные учебные ресурсы института (http://repository.vzfei.ru).

Вариант лабораторной работы, как правило, соответствует порядковому номеру фамилии студента в журнале посещаемости занятий, если преподавателем не установлен иной порядок выбора варианта.

Лабораторная работа выполняется студентами в компьютерном зале под руководством преподавателя. При выполнении лабораторной работы рекомендуется использовать такие средства MS Excel, как Анализ данных и Поиск решения, а также встроенные статистические, финансовые и математические функции.

При решении задач средствами MS Excel могут быть использованы разнообразные с точки зрения содержательности, наглядности, удобства и дизайна подходы к оформлению таблиц и результатов решения.

Требования к оформлению отчета по лабораторной работе

Оформление отчета по лабораторной работе осуществляется студентом самостоятельно во время или после занятий в установленные преподавателем сроки.

Полный отчет по лабораторной работе должен содержать:

1)титульный лист (с указанием всех необходимых реквизитов);

2)постановку экономической задачи (задач);

3)описание компьютерной информационной технологии, с помощью которой получено решение;

4)содержательный отчет по каждому пункту задания. Обязательно соблюдение нумерации пунктов задания.

Отчет должен содержать команды MS Excel (их следует выделить

полужирным шрифтом), применяемые для получения результатов

5

каждого пункта задания. Каждый этап исследования необходимо завершать экономической интерпретацией полученных результатов.

При построении графиков и гистограмм нужно подписать оси, в том числе указать единицы измерения, и числовые метки. Графики, помимо этого, должны содержать титульные подписи, чтобы было понятно, что на них изображено.

Подготовка к зачету (собеседованию) по лабораторной работе

К зачету (собеседованию) допускаются студенты, выполнившие все пункты задания и оформившие результаты лабораторной работы в соответствии с установленными требованиями.

Зачет по лабораторной работе студент сдает преподавателю, ведущему занятия в данной группе.

Для получения зачета студент должен:

знать теоретические основы тематики лабораторной работы в объеме лекций и рекомендованного учебного пособия;

уметь ответить на вопросы преподавателя по содержанию выполненной лабораторной работы.

Студенты, не получившие зачет по лабораторной работе, к экзамену не допускаются.

6

1 |

Часть 1 |

|

|

Технический анализ финансовых рынков с помощью рыночных индикаторов

Цель части первой лабораторной работы — формирование навыков принятия управленческих решений по купле-продаже с использованием данных фондового рынка и разработка простейших торговых стратегий на основе анализа индикаторов рынка*.

1.1. Основные постулаты технического анализа

Технический анализ — это набор методов прогнозирования цен с помощью анализа движений рынка за предыдущие периоды времени.

По с т у л а т 1. Движение рынка учитывает все. Любой фундаментальный фактор, влияющий на цену, уже отражен в графике, поэтому знать фундаментальные причины падения или роста цен не обязательно.

По с т у л а т 2. Цены двигаются направленно. Изменение цен не хаотично — они двигаются в определенном направлении, которое называется трендом. Тренды бывают трех видов: бычий (движение вверх), медвежий (движение вниз), боковой (цена практически не меняется).

По с т у л а т 3. История, то есть движение на рынке, в определенных ситуациях повторяется.

* Преподаватель при проведении части первой лабораторной работы может предложить студенту выполнить одно из заданий, приведенных в данном методическом пособии, или самостоятельно выбрать с сайта Финам или РосБизнесКонсалтинга архивы котировок по одному из торговых инструментов (например, российские голубые фишки) за ограниченный период наблюдений (минимальный период — 30 наблюдений).

7

Методы технического анализа подразделяют на две группы — графические и математические.

Графические методы предполагают для прогнозирования движений рынка использование изображений, то есть графиков. Формат графического представления цен может быть разным — линейным (чарты), в виде гистограмм (баров), крестиков-ноликов или японских свечей. На этих графиках находят паттерны (часто встречающиеся фигуры), например «голова и плечи», «двойное дно», «бриллиант», «флаг» и др. С их помощью прогнозируют продолжение или разворот тренда.

Среди математических методов широкое распространение получил расчет и анализ технических индикаторов — трендовых индексов и осцилляторов.

При использовании трендовых индексов на график цен наносится усредненная сглаженная линия. Если она оказывается ниже линии цен, то можно ожидать их повышения, а если выше линии цен — то понижения. Индикаторы, основанные на скользящих средних, хорошо работают только в условиях явно выраженного тренда. При боковом тренде количество ложных сигналов слишком велико, что неизбежно приводит к потерям.

Осцилляторы позволяют рассчитать производные характеристики цен. Получившиеся линии этих индикаторов колеблются в границах двух прямых — «линии перекупленности» и «линии перепроданности». По ним и делаются прогнозы о дальнейшем движении рынка.

Отметим некоторые правила применения сигналов, подаваемых индикаторами МОМ, ROC, RSI, %K, %D и %R, в процессе торговли.

1. Критические значения осцилляторов (ниже 20% (зона перепроданности) или выше 80% (зона перекупленности)) свидетельствуют о том, что текущее изменение цен происходит слишком быстро

иможно ожидать скорого разворота тренда. Но осциллятор может достичь критической зоны значительно раньше окончания тренда

идолго оставаться там по мере его дальнейшего развития. Сильный сигнал возникает в том случае, если в зоне перекупленности или зоне перепроданности осциллятор совершает несколько колебаний

итолько затем покидает ее.

Зоны перекупленности и перепроданности необходимо устанавливать индивидуально, в зависимости от типа рынка и временнóго интервала, по которому строится график.

8

2.Расхождение ценового графика и осцилляторов, то есть дивергенция, — наиболее сильный сигнал к покупке или продаже.

3.Осцилляторы используются, как правило, на участках рынка

сбоковым трендом. При развитом тренде во внимание принимаются только сигналы по тренду, то есть при восходящем общем тренде — только сигналы на покупку.

4.Пересечение с нулевой линией как сигнал является слабым и принимается во внимание только в том случае, если не противоречит основной тенденции движения цены.

1.2.Комплексный пример выполнения части 1

лабораторной работы

Для проведения комплексного технического анализа актива выбраны дневные цены акций Сбербанка (RTS.SBER) с сайта http://www.finam.ru/analysis/export/default.asp (еще один из вариантов экспорта архивных данных — http://export.rbc.ru) за период с 1 ноября 2011 г. по 16 декабря 2011 г. (29 наблюдений). По усмотрению можно задать не только временной диапазон выводимой информации, но и объем исследуемых данных (например, с ценами открытия или без них), частоту измерения данных

иформат представления.

Найдем и проанализируем следующие индикаторы:

1)простую и экспоненциальную скользящие средние;

2)момент (МОМ);

3)скорость изменения цен (ROC);

4)индекс относительной силы (RSI);

5)стохастики (%K, %R, %D).

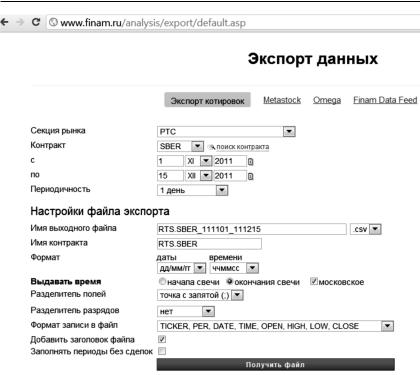

На рис. 1.1 представлен образец запроса данных с сайта www. finam.ru.

В табл. 1.1 представлена полученная исходная информация для исследования с помощью методов технического анализа.

Известны данные о котировках акций Сбербанка (дневные цены в долларах): O — цена открытия, H — максимальная цена, L — минимальная цена, C — цена закрытия.

9

Рис. 1.1. Образец запроса котировок

|

|

|

|

Таблица 1.1 |

|

|

|

|

|

Дата |

O открытие |

H макс |

L мин |

C закрытие |

01.11.11 |

2,630 |

2,630 |

2,500 |

2,500 |

03.11.11 |

2,490 |

2,625 |

2,460 |

2,625 |

07.11.11 |

2,630 |

2,700 |

2,630 |

2,700 |

08.11.11 |

2,735 |

2,785 |

2,735 |

2,785 |

09.11.11 |

2,780 |

2,795 |

2,595 |

2,595 |

10.11.11 |

2,510 |

2,660 |

2,510 |

2,660 |

11.11.11 |

2,620 |

2,620 |

2,620 |

2,620 |

15.11.11 |

2,620 |

2,620 |

2,560 |

2,560 |

16.11.11 |

2,610 |

2,610 |

2,605 |

2,605 |

18.11.11 |

2,545 |

2,605 |

2,545 |

2,605 |

21.11.11 |

2,530 |

2,530 |

2,450 |

2,450 |

22.11.11 |

2,475 |

2,485 |

2,420 |

2,420 |

10

Окончание таблицы 1.1

Дата |

O открытие |

H макс |

L мин |

C закрытие |

23.11.11 |

2,450 |

2,450 |

2,445 |

2,450 |

24.11.11 |

2,450 |

2,450 |

2,415 |

2,415 |

25.11.11 |

2,375 |

2,375 |

2,375 |

2,375 |

28.11.11 |

2,570 |

2,650 |

2,570 |

2,650 |

30.11.11 |

2,625 |

2,820 |

2,595 |

2,820 |

01.12.11 |

2,885 |

2,890 |

2,855 |

2,855 |

02.12.11 |

2,920 |

2,955 |

2,910 |

2,950 |

05.12.11 |

2,910 |

2,910 |

2,904 |

2,904 |

06.12.11 |

2,860 |

2,865 |

2,770 |

2,770 |

07.12.11 |

2,785 |

2,785 |

2,710 |

2,710 |

08.12.11 |

2,750 |

2,790 |

2,730 |

2,790 |

09.12.11 |

2,675 |

2,675 |

2,615 |

2,615 |

12.12.11 |

2,675 |

2,675 |

2,621 |

2,621 |

13.12.11 |

2,540 |

2,600 |

2,520 |

2,585 |

14.12.11 |

2,615 |

2,615 |

2,595 |

2,605 |

15.12.11 |

2,505 |

2,550 |

2,505 |

2,550 |

16.12.11 |

2,613 |

2,613 |

2,613 |

2,613 |

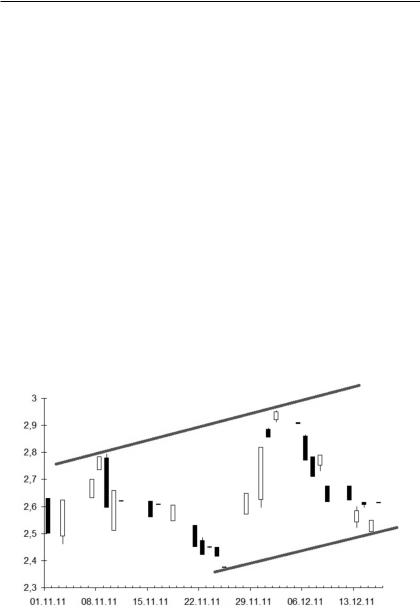

1. На первом этапе предлагается, используя Мастер диаграмм, получить свечную диаграмму, на которой можно дополнительно нарисовать линии поддержки и сопротивления (рис. 1.2).

Рис. 1.2. Японские свечи (прямая котировка акций Сбербанка с добавленными линиями поддержки и сопротивления)