CL_MoEx_Business final

.pdf04 Рынки Московской Биржи

Рынки

Московской

Биржи

Рынки Московской Биржи

—Какяужеговорил,—Дмитрийсновапод- нялсясосвоегоместа,—МосковскаяБиржа одна из самых сложных в мире. Во-первых, потому, что сочетает в себе сразу две функции: торговую и клиринговую. В стандартной мировой практике услуги по риск-ме- неджменту и клирингу предоставляются крупнымиклиринговымидомами—сторон- ними организациями. Во-вторых, в то время какбольшинствомировыхплощадокторгует лишьоднимилидвумяклассамиинструментов, продуктовая линейка Московской Биржи гораздо шире и включает в себя акции, облигации, паи, биржевой инвестиционный фонд, фьючерсы, опционы, валюту, сделки РЕПО и даже драгоценные металлы. Сегодня Московская Биржа проводит сделки на фондовом, срочном, валютном, денежном и товарном рынках. Несмотря на кажущуюся разнородность, все эти рынки тесно связаны, поэтому, коллеги, я хотел бы попросить васкраткорассказатьотом,чемзанимаются ваши рынки и какова ситуация в настоящее время.

Продуктыиуслуги |

|

|

|

|

Индексы |

Листинг |

|

Государственные |

|

Валюта |

Российские акции |

|

облигации |

|

|

Региональные |

|||

Российские акции |

Иностранные акции |

|||

облигации |

||||

Иностранные акции |

и депозитарные |

|

||

|

|

|||

расписки |

|

Корпоративные |

||

Товары |

|

|||

ETFs |

|

облигации |

||

Процентные ставки |

|

Облигации, |

||

|

|

|||

|

|

|

секьюритизированные |

|

|

АКЦИИ |

|

ипотечными кредитами |

|

|

|

и др. активами |

||

ДЕРИВАТИВЫ |

|

|

||

|

ОБЛИГАЦИИ |

|||

БИРЖА

ДЕНЕЖНЫЙ |

||

РЫНОК |

|

|

|

ТОВАРНЫЙ |

|

Междилерское РЕПО |

РЫНОК |

|

|

||

РЕПО с Банком России |

Спот-торги |

|

РЕПО с ЦК |

||

драгоценными |

||

|

||

Кредитные и |

металлами |

|

депозитные операции |

Торги свопами на |

|

казначейство |

драгоценные металлы |

|

Рынок зерна |

||

|

||

ВАЛЮТА

Инструменты спот

Инструменты спот

USD, EUR, CNY

ивалютыстранСНГ

Инструменты своп

Инструменты своп

12 |

Московская Биржа: рынок перемен |

Фондовый

рынок

_______________________________________________

11 Поданнымнаконец2014года

13

Рынки Московской Биржи

Мироваяироссийскаяпрактика

— Если вы не против, я начну, — Денис, молодой аналитик фондового рынка Московской Биржи, с начала встречи не проронивший ни слова, подошел к экрану. — Фондовый рынок — это часть финансового рынка, на котором проводятся торги ценными бумагами. Появление фондового рынка связано с созданием в XV–XVI веках рынка государственных ценных бумаг, служащих для привлечения дополнительных денежных средств на покрытие государственных расходов.Процессразвитияфондовыхбирж в большинстве развитых стран шел по схожемупути:первымиценнымибумагами,торгуемыми на биржах, как правило, были государственные облигации, а доля акций на рынках была сравнительно невелика. К концу XIX века акции стали на фондовом рынке преобладающимиценнымибумагами.

Современный российский фондовый рынок появился по меркам истории совсем недавно — с принятием Постановления Совета Министров РФСФР от 25 декабря 1990 года № 3601 «Об утверждении Положения об

Московская Биржа: рынок перемен

акционерных обществах». Однако ситуация |

компаний. Он представляет собой крупней- |

вокруг торговли акциями еще долго скла- |

шую фондовую биржу стран СНГ, Восточной |

дываласьнесамымблагоприятнымобразом |

иЦентральнойЕвропы.Егодолявбиржевом |

из-за низкого уровня финансовой грамот- |

обороте торгов российскими активами со- |

ности населения и масштабных махинаций |

ставляет порядка 55 %. На рынке ежедневно |

с приватизацией в 1993–1994 годах. По- |

идут торги по 1749 ценным бумагам около |

этому активное развитие фондового рынка |

720 российских эмитентов, в том числе по |

в России смогло начаться только в 2000-х |

акциям свыше 250 компаний, включая круп- |

годах. |

нейших эмитентов: ОАО «Сбербанк России», |

|

ОАО «Газпром», ОАО «Ростелеком», ОАО |

ФондовыйрынокМосковскойБиржи |

«Лукойл» и т. п. Доля инвесторов — частных |

|

лиц в общем обороте торгов активами на |

На фондовом рынке Московской Биржи |

фондовом рынке Московской Биржи дости- |

производятся торги акциями, облигациями |

гает 33 %11. Торги на бирже организованы |

федерального займа, региональными и кор- |

в электронной форме на базе современной |

поративными облигациями, еврооблигация- |

торговой системы, к которой подключены |

ми, депозитарными расписками, инвестици- |

региональные торговые площадки и уда- |

онными паями, ипотечными сертификатами |

ленныетерминалы. |

участия. Расчеты по акциям и облигациям |

|

федерального займа происходят по техно- |

Основным индикатором российского фон- |

логииТ+2счастичнымдепонированием. |

дового рынка является индекс ММВБ, рас- |

|

считываемый с 1997 года и включающий |

Фондовый рынок Московской Биржи высту- |

в настоящее время 50 наиболее ликвидных |

пает центром формирования ликвидности |

акций крупнейших и динамично развиваю- |

на российские ценные бумаги и основной |

щихся российских эмитентов, представляю- |

фондовой площадкой для международных |

щихосновныесекторыэкономики. |

инвестиций в акции и облигации российских |

|

Первичный

рынок

_______________________________________________

12http://www.handelsblatt.com/finanzen/aktien/ neuemissionen/wachstumsmarkt-russland-erlebt-boom- der-boersengaenge/v_detail_tab_print/9337630.html

13http://top.rbc.ru/economics/15/12/2014/548f0b942a

e5964711f695bf

14

Рынки Московской Биржи

Мироваяироссийскаяпрактика

— Рынок первичных публичных размещений акций (IPO), — продолжил Денис, — является сегментом рынка ценных бумаг, где эмитентпривлекаеткапитал.Спроснарынке формируют институциональные и розничные инвесторы, которые участвуют в приобретении акций на этапе IPO, а предложение — эмитенты и продающие акционеры, у которых возникает потребность в денежныхресурсах.

Первичный рынок в России сформировался совсем недавно и по суммарным объемам размещения уступает не только Европе и США, но и некоторым развивающимся странам, например Бразилии, Индии и Китаю. Прежде всего, это связано с поздним переходом России от плановой к рыночной экономике и затяжным кризисом, последовавшимзаэтимипреобразованиями.

Еще в 1996 году единичные IPO российских компанийпроводилисьнаиностранныхбиржах. Пионерами-эмитентами можно назвать «Вымпелком», осуществивший размещение наНью-Йоркскойбиржев1996году,и«Гол- денТелеком»,разместившийв1999годуакции на NASDAQ. Но уже в 2002 году первое IPO на внутреннем рынке было проведено компанией «РБК», которая смогла привлечь 14млндолларовблагодаряразмещениюакцийнаРТСиММВБ.

2005–2007 годы ознаменовали расцвет российского первичного рынка. В эти годы российские компании вышли в лидеры по объему привлеченных инвестиций среди стран Европы. Одновременно с ростом объ-

Московская Биржа: рынок перемен

ема рынка происходили и институциональ- |

2014 год многие аналитики встретили |

ные изменения: благодаря мерам ФСФР |

с большим оптимизмом: мировой ры- |

российские биржи усилили свои позиции |

нок продемонстрировал уверенный рост, |

и стали еще более привлекательными пло- |

ивпервыежемесяцывРоссиибылозаявле- |

щадкамидляразмещенияакцийроссийских |

но размещений общим объемом в 10,6 млрд |

компаний. Кризис 2008 года внес свои кор- |

долларов.12 Однако радужным надеждам не |

рективы в том числе и в рынок первичных |

суждено было оправдаться: экономические |

размещений. В 2008–2009 годах большин- |

и политические сложности привели к тому, |

ство объявленных размещений были отме- |

что большая часть IPO снова была отложе- |

нены. Но уже в конце 2009 года ситуация |

на, а российский фондовый рынок в целом |

для российских компаний заметно улучши- |

по результатам 2014 года в долларовом вы- |

лась и рынок начал постепенно отыгрывать |

ражении оказался худшим в мире13, потеряв |

позиции. |

50,2%загод. |

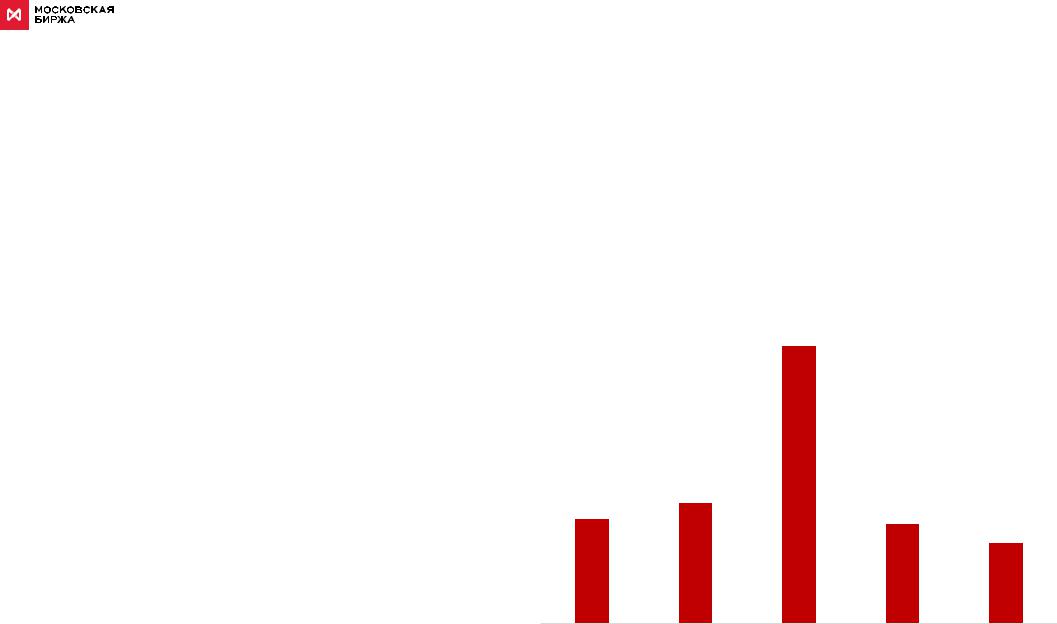

РыночнаякапитализацияфондовыхрынковстранБРИКС, |

|

|||

|

|

млндолларовСША |

|

|

|

|

2 414 391,4 |

|

|

|

1 051 916,8 |

|

|

|

911 137,5 |

|

|

866 171,3 |

|

|

|

|

|

|

|

|

|

|

703 746,3 |

BM&FBOVESPA |

National Stock |

Shanghai SE |

Johannesburg SE |

Moscow Exchange |

|

Exchange India |

|

|

|

Рисунок 1. Рыночная капитализация фондовых рынков БРИКС по состоянию на январь 2015 года, млндолларовСША,Источник:официальныесайтыбирж

_______________________________________________

15 Сериявстречспотенциальнымиинвесторами ианалитикамивключевыхгородахмира

15

Рынки Московской Биржи

ПервичныйрынокМосковскойБиржи

Несмотря на сложности экономической конъюнктуры в целом, Московская Биржа активно развивается и сегодня может предложить диверсифицированную инвесторскую базу, обеспечивающую высокую ликвидность и стабильность цены акций и значительно более низкие удельные затраты на IPO, нежели западные биржи. В 2013–2014 годах на бирже прошло несколько значимых размещений, в том числе компаний QIWI, «Лента», «Алроса», а также первичное размещение акций самой МосковскойБиржи.

Процедура подготовки к первичному размещению акций является довольно сложной иприводиткглубокимтрансформациямвнутри самой компании. На Московской Бирже этот процесс занимает примерно 3–4 месяца. Помимо самого эмитента в IPO участвует множество других организаций. Банки-орга- низаторыкоординируютпроект,готовятпрезентационные материалы и аналитические отчеты, организуют роуд-шоу15, разрабаты-

Московская Биржа: рынок перемен

вают стратегию маркетинга, установления цены и распределения акций. Консультанты обеспечивают юридическую реорганизацию, проверку актива, готовят проспект эмиссии, информационный меморандум и всю необходимую документацию. В процессе также участвуют аудиторы, обеспечивающие подготовку финансовой отчетности и проведение финансовой проверки компании. Они дают эмитенту необходимые консультации по вопросам составления отчетности и налоговому законодательству. Важная роль в процессе IPO принадлежит PR-агентствам. Они курируют освещение IPO со стороны медиа, готовят пресс-рели- зы и консультируют эмитента по организации департамента по работе с инвесторами. Московская Биржа в рамках процедуры размещения отвечает за процесс листинга, организацию биржевого транша и консультирует по требованиям к корпоративному управлению.

В рамках первичного рынка на Московской Бирже существует Рынок инноваций и инвестиций (РИИ) — специальный биржевой

сектор, предназначенный для проведения IPO, SPO и частных размещений растущих высокотехнологичных инновационных компаний, созданный совместно с ОАО «РОСНАНО». Основной задачей РИИ является содействие привлечению инвестиций в компании инновационного сектора российской экономики. Для этого при Московской Бирже был создан координационный совет РИИ, в который вошли представители профильных министерств и ведомств, институтов развития, законодательной власти и профессиональных ассоциаций. В рамках программы государственной поддержки инновационных компаний — субъектов малогоисреднегопредпринимательствамогут быть субсидированы расходы, связанные с выводом ценных бумаг компании в сектор РИИМосковскойБиржи.

— В целом, — подвел итог Денис, — мне кажется, что именно первичный рынок должен стать основной точкой роста для Биржи наближайшеевремя.

Срочный

рынок

16

Рынки Московской Биржи

Мироваяироссийскаяпрактика

— При всем уважении, Денис, позволю себе не согласиться, — отозвалась с противоположного конца стола Юлия, менеджер по продажам срочного рынка. Ее глаза за стеклами узеньких очков с вызовом блеснули. — Мне кажется, что сфокусироваться стоит на срочном рынке. Срочный рынок является основной площадкой для торговли производными финансовыми инструментами.Срочныерынкииграютважнуюсоциальную роль не только потому, что торгуемые на них деривативы позволяют управлять риском и повышать благосостояние участниковэкономическихотношений,ноипотому, что заключение сделок с деривативами дает всей общественности точную информациюоценахинаправлениибудущегоразвитияэкономики.

Использование производных финансовых инструментов также улучшает условия привлечения и размещения средств за счет предоставления инвесторам и эмитентам широкого спектра ранее не существовавших способов управления рисками и финансами, снижает расходы по формированию портфелей с требуемыми характеристиками, повышает ликвидность и ценовую эффективность рынков. Благодаря перечисленным свойствам в финансовом мире срочные контракты составляют значительную часть инвестиционных портфелей профессиональных управляющих активами, а также институциональных и частных инвесторов. Различные экономические субъекты, от финансовых структур до производственных и сельскохозяйственных предприятий и тор-

Московская Биржа: рынок перемен

говых фирм, используют деривативы для ограничения и устранения своих финансовыхрисков.

Сегодня мировой срочный рынок располагает множеством различных финансовых инструментов, в том числе фьючерсами, опционами, форвардами, основанными на товарных и финансовых активах. Также на срочных рынках могут проводиться торги с производными финансовыми инструментами второго и более порядков: опционы на фьючерсы, опционы на свопы, различные сложные контракты. В настоящее время происходит постоянное усложнение производных финансовых инструментов (свопционов, индекс-амортизируемых нот, контрактов на еще не выпущенные ценные бумаги, опционов «с оглядкой», азиатских опционов идр.)спараллельнымростомспросананих. На биржевых срочных рынках, как правило, обращаются фьючерсы и опционы. Как финансовые инструменты, они позволяют совершать спекулятивные операции на основе тех знаний, умений, навыков и информации, которые применяются и на рынках базовых активов (ценных бумаг, иностранных валют, товарных активов и т. д.). В то же время перечень возможностей и стратегий использования производных инструментов гораздошире.

В России срочный рынок ведет свою историюс1992года,когданаМосковскойтоварной бирже были запущены торги фьючерсами на доллар США. В течение последующих лет многие биржевые площадки в стране также начали торговать производными финансовыми инструментами. Начально-

му этапу становления рынка сопутствовал целый ряд проблем — от полного отсутствия необходимого правового регулирования, разнородного состава участников с различным уровнем риск-менеджмента до ограниченных финансовых ресурсов организаторов торгов и слабого уровня их корпоративногоконтроляиуправления.Многие биржевые площадки, такие как Московская центральная фондовая биржа, Московская товарная биржа, Российская биржа, не смогли преодолеть эти сложности и прекратили торгисдеривативами.

Современныйэтапразвитиясрочногорынка в России начался с преодолением последствий экономического кризиса в начале 2000-х годов, с организацией биржей РТС срочного рынка FORTS и возобновления фьючерсных торгов на ММВБ после более чем двухлетней паузы и кардинального пересмотрагарантийнойсистемысвоегосрочного рынка с целью минимизации воздействиявнешнихрисков.

СрочныйрынокМосковскойБиржи

СрочныйрынокМосковскойБиржи—един- ственнаябиржеваяплощадкавРоссии,котораяпредоставляетвозможностьторговфьючерсами и опционами на акции и облигации, индексы,валютныекотировки,товарыипроцентные ставки. Кроме того, это ключевая платформа по торгам деривативами в странах Центральной и Восточной Европы и СНГ.

Московская Биржа входит в десятку крупнейших деривативных бирж мира по объему торгов в контрактах. Наиболее активно

торгуемыми продуктами на срочном рынке Московской Биржи являются фьючерс на индекс РТС и фьючерс на валютную пару долларСША/рубль.

Наиболее важная часть сделок, заключаемых на срочном рынке, — их исполнение в определенную дату в будущем на условиях, оговоренных в момент заключения. Развивая рынок фьючерсов и опционов, Московская Биржа уделяет особое внимание совершенствованию системы гарантий исполнениясрочныхсделок.Одновременно с усовершенствованием собственной гарантийной системы повышаются требования и к участникам торгов. Участниками торгов на срочном рынке являются надежные высококапитализированные инвестиционные компанииибанки.

Другая задача, которую ставит перед собой ОАО Московская Биржа, — это разработка и внедрение широкого спектра финансовых инструментов, позволяющих управлять ценовыми рисками рынков акции, валюты, атакжедолговогоитоварногорынков.

Несмотря на то что операции на срочном рынке связаны с более высокими рисками, традиционно они являются более выгодными по сравнению с операциями на рынке базового актива. Это связано не только с«эффектомплеча»,ноисотсутствиемтранзакционных издержек, возникающих при проведении операций на рынке базового актива (платы за использование кредитных ресурсов и оплаты депозитарных и расчетных услуг). Более того, биржевые комиссии по операциям с фьючерсами и опционами

существенно ниже аналогичных на рынке ценныхбумаг.

Срочный рынок обладает значительным потенциаломростаобъематорговврезультате более активного использования производныхинструментовдляхеджированиярисков российскими и иностранными инвесторами. Доля зарубежных инвесторов в торгах выросла с 19 % в 2010 году до 41 % по итогам

2014года.

Так что если принять во внимание все сказанное выше, становится очевидно, что наибольший запас роста для Биржи кроется именновсрочномрынке.

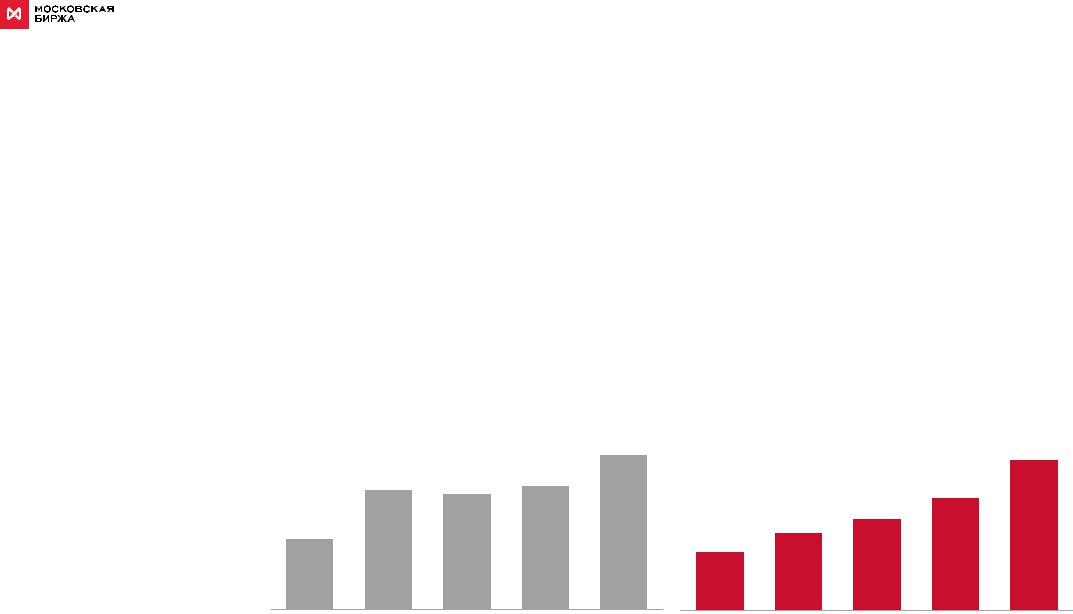

Объемторговдеривативами |

|

|

Открытые позиции(среднедневные) |

|

млн контрактов |

|

|

|

млн контрактов |

|

|

1 413 |

14,0 |

|

1 098 |

1 061 |

1 134 |

10,4 |

|

|

||||

|

|

|

8,5 |

|

649 |

7,2 |

|

5,4 |

||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2010 |

2011 |

2012 |

2013 |

2014 |

17 |

Московская Биржа: рынок перемен |

Валютный

рынок

_______________________________________________

16Отангл.spot(«наместе»)

17Отангл.swap(«менятьместами»)

18BankforInternationalSettlement(BIS)

18

Рынки Московской Биржи

Мироваяироссийскаяпрактика

— Господа, все, что вы говорите, конечно, правильно, — улыбнулся Антон, рыжеволосый аналитик валютного рынка. Отложив

всторону карандаш, который он с начала встречи вертел в руках, он продолжил: — Как представитель валютного рынка, хочу заметить, что и у нас есть возможности для стабильного долгосрочного роста. Как вы знаете, операции по обмену валюты существуют с древних времен, однако современные валютные рынки возникли только

вXIX веке с развитием различных международных экономических связей и становлением мировой валютной системы, строящейся на базе международных организаций имежгосударственныхсоглашений.

Сегодня же глобализация экономики и широкое использование электронных средств связи привели к тому, что валютные рынки стали действительно интернациональными — операции на них совершаются непрерывно в течение суток во всех частях света. Огромная доля сделок, совершаемых на валютных рынках сегодня, — это спекулятивные и арбитражные операции. Их количество многократно превосходит валютные операции, связанные с коммерческими сделками. При этом в число валютных спекулянтов сегодня входят не только банки

ифинансово-промышленные группы, но

имножество других участников, включая физическихиюридическихлиц.

На современном валютном рынке производится несколько типов сделок. Основной из них — это сделки спот16, то есть сделки с поставкой валюты в течение двух дней.

Московская Биржа: рынок перемен

С помощью таких операций банки обеспе- |

треть и достигла 5,3 трлн долларов в день. |

чивают потребности своих клиентов в ино- |

В последние годы закрепились тенденции |

странной валюте, расчеты по внешнеторго- |

к росту роли небанковских финансовых уч- |

вым операциям, движение капитала между |

реждений и увеличению интернационали- |

странами, а также проводят арбитражные |

зациивалютнойторговлииееконцентрации |

испекулятивныеоперации. |

вфинансовыхцентрах. |

Наравне со спотами существуют срочные |

В последнее время мировой валютный ры- |

сделки с иностранной валютой: форвард- |

нок подвержен существенным регулятив- |

ные, фьючерсные и опционные сделки, |

ным и технологическим изменениям, кото- |

а также валютные свопы17. Форвардные |

рые, в свою очередь, влияют на состав его |

сделки характеризуются тем, что курс по- |

участников и структуру рынка. Одной из ос- |

купки-продажи определяется в момент за- |

новныхтенденцийсталоснижениедолитра- |

ключения сделки, а поставка валюты преду- |

диционной межбанковской торговли. За по- |

сматривается в будущем. Такие сделки со- |

следние 12 лет доля межбанковского рынка |

вершаются по контрактам, условия которых |

на валютном рынке снизилась с 58 до 39 %. |

всегда индивидуальны и не являются стан- |

Во многом это произошло за счет того, что |

дартными. Условия же фьючерсных сделок |

современные информационные технологии |

разрабатываются биржами и стандартны и |

расшириливходнарынокдлячастныхинве- |

обязательны для всех, кто совершает опе- |

сторов. Интернет обеспечил доступ индиви- |

рации с фьючерсами. Валютные опционы |

дуальных инвесторов к валютным рынкам, |

представляют собой производные финан- |

и сегодня розничная торговля валютой |

совые инструменты, предоставляющие пра- |

растет во всем мире. По данным BIS, объ- |

во, но не обязательство купить или продать |

ем торговли нефинансовых предприятий |

определенное количество валюты в буду- |

оценивается в 9 % мирового спот-рынка, |

щем по фиксированной цене. Валютный |

в России этот показатель еще выше — |

своп представляет собой сделку, сочетаю- |

порядка15%. |

щую куплю-продажу двух валют на услови- |

|

ях немедленной поставки с одновременной |

Важной тенденцией российского валютного |

контрсделкой на определенный срок с теми |

рынка является активный рост и развитие |

же валютами. Каждая сторона в таких сдел- |

сегмента интернет-брокеров (Forex-броке- |

ках является одновременно и продавцом, |

ров). Отдельные экспертные оценки допу- |

и покупателем определенного количества |

скают, что до недавнего времени оборот |

валюты. |

интернет-брокеров ежегодно увеличивался |

|

в среднем на 10–15 %. В 2013 году услугами |

Сегодня активность на мировом валютном |

Forex-брокеров в России пользовались око- |

рынке продолжает быстро расти. По дан- |

ло 400 тыс. клиентов, их среднемесячный |

ным Банка международных расчетов (BIS)18, |

оборот составил примерно 440 млрд долла- |

с 2010 до 2013 года активность на мировом |

ров, при этом клиенты внесли на депозиты |

валютном рынке выросла больше чем на |

500 млн долларов своих средств. Несмотря |

|

на экспертный характер большинства коли- |

гривной, казахским тенге, белорусским руб- |

|

||

|

чественных оценок деятельности Forex-бро- |

лем и китайским юанем, а также торгуется |

|

керов, они свидетельствуют об интересе |

бивалютная корзина (комбинация доллара |

|

населения к валютному рынку. В 2015 году |

США и евро/рубль). Торги осуществляются |

|

планируетсяраспространитьрегулирование |

как спот-, так и своп-инструментами. Инстру- |

|

на рынок услуг Forex-брокеров. Эксперты |

менты своп используются инвесторами для |

|

уверены,чтовведениесоответствующихре- |

управления ликвидностью, в связи с этим |

|

гулятивных требований сделает отношения |

объем торгов свопами на валютном рынке |

|

брокеров и клиентов более прозрачными |

увеличивается в периоды, когда ситуация |

|

иограничитвыходнарынокнедобросовест- |

с ликвидностью становится напряженной. |

|

ныхучастников. |

Средневзвешенное значение на 11:30 по |

|

|

московскому времени валютной пары дол- |

|

ВалютныйрынокМосковскойБиржи |

лар/рубль с расчетами на завтра использу- |

|

|

ется Банком России для определения офи- |

|

МосковскаяБиржа—однаизнемногихбир- |

циальногокурсадоллараСШАкрублю. |

|

жевых площадок в мире, которые предла- |

|

|

гают торги иностранной валютой. На валют- |

Валютный рынок Московской Биржи — ста- |

|

ном рынке Московской Биржи проводятся |

рейшая в России организованная торговая |

|

торги с долларом США, евро, фунтом стер- |

площадка,накоторойс1992годапроводят- |

|

лингов, гонконгским долларом, украинской |

ся торги иностранной валютой. Биржевой |

рынок — центр ликвидности по операциям срублем.

Удобство и уникальность биржевого валютного рынка обеспечиваются единой трейдинговой и посттрейдинговой инфраструктурой группы «Московская Биржа», предоставляющей своим клиентам полный спектр торговых, клиринговых, расчетных и информационных сервисов. Функции организатора торгов и технического центра выполняет ОАО Московская Биржа, централизованный клиринг и функцию центрального контрагента — ЗАО АКБ «Национальный клиринговый центр» (НКЦ). Торги на валютном рынке проводятся как

сполным, так и с частичным обеспечением

сиспользованиемвысокоэффективнойинадежной системы управления рисками. При проведении расчетов используется прин-

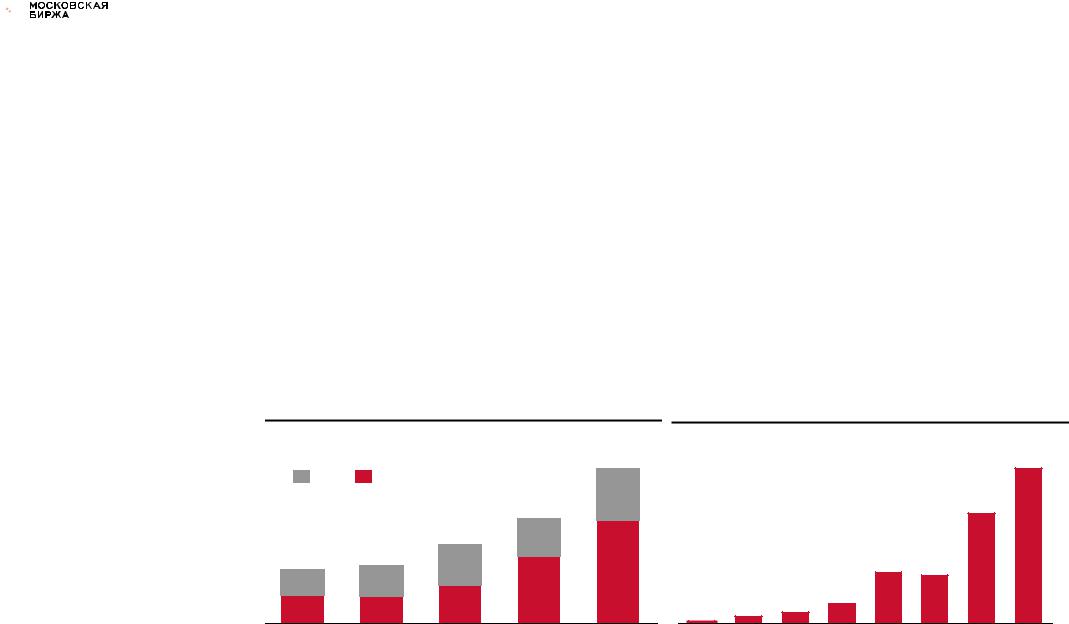

Объемторгов |

|

|

|

ОбъемторговCNY/RUB |

|

|

|

|

||||

трлн руб. |

|

|

|

|

млрд руб. |

|

|

|

|

|

|

|

|

|

|

|

229 |

млрд руб. |

|

|

|

|

|

129 |

|

|

|

|

|

|

|

|

|

|

|

|

||

Спот |

Своп |

|

|

78 |

|

|

|

|

|

|

|

|

|

|

|

156 |

|

|

|

|

|

|

92 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

87 |

117 |

57 |

|

|

|

|

|

|

|

|

|

80 |

62 |

|

151 |

|

|

|

|

43 |

41 |

|

|

|

47 |

|

|

|

|

|

|

|

|||||

38 |

|

99 |

|

|

|

|

|

|

|

|

||

|

|

|

|

10 |

17 |

|

|

|

|

|||

42 |

40 |

55 |

|

3 |

6 |

|

|

|

|

|||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||

2010 |

2011 |

2012 |

2013 |

2014 |

1-й кв. |

2-й кв. |

3-й кв. |

4-й кв. |

1-й кв. |

2-й кв. |

3-й кв. |

4-й кв. |

2013 |

2013 |

2013 |

2013 |

2014 |

2014 |

2014 |

2014 |

|||||

_______________________________________________

19 DMA-клиенты,отангл.DirectMarketAccess(«прямой доступкрынку»)

19 |

Московская Биржа: рынок перемен |

цип «платеж против платежа» (PVP), в соответствии с которым расчеты с участником осуществляются только после исполнения им своих обязательств перед НКЦ. Расчеты, в том числе межрегиональные, могут проводиться с применением системы БЭСП (банковских электронных срочных платежей) БанкаРоссии.

До 2012 года на валютном рынке могли торговать только кредитные организации, с 2013 года к участию в торгах были допущены и некредитные организации. Быстрое развитие сервиса в 2012–2014 годах привелокзначительномуростучислаклиентов.

В 2014 году суммарный объем торгов на валютном рынке Московской Биржи составил 229 трлн рублей, увеличившись на 44 % по сравнению с 2013 годом. По сделкам спот объем торгов составил 78 трлн рублей, по

сделкам своп — 151 трлн рублей. 3 марта 2014 года зафиксирован абсолютный максимум дневного объема торгов на валютном рынке — 47,3 млрд долларов. В 2014 году число зарегистрированных клиентов, имеющих прямой доступ к торгам19 на валютном рынке, превысило 200 тыс., включая 4 тыс. клиентов-нерезидентовиз65стран.

Доля Московской Биржи составляет более 40%отроссийскоговнутреннеговалютного рынка. С началом глобального финансовоэкономического кризиса наметилась тенденция к ее росту, так как институт центрального контрагента, существующий на биржевом рынке, позволяет участникам существенноснизитьриски.

— Думаю, нам стоит воспользоваться нашимпреимуществомнавалютномрынке,— резюмировалАнтон.

20 |

Московская Биржа: рынок перемен |