Задача 3

Исследовать динамику экономического показателя на основе анализа одномерного временного ряда

В течении девяти последовательных недель фиксировался спрос Y(t) (млн. руб.) на кредитные ресурсы финансовой компании. Временной ряд Y (t) этого показателя приведен в таблице:

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Y(t) |

12 |

15 |

16 |

19 |

17 |

20 |

24 |

25 |

28 |

Требуется:

Проверить наличие аномальных наблюдений.

Построить линейную модель Y (t) = a0 + a1t, параметры которой оценить МНК (Y (t)) – расчетные, смоделированные значения временного ряда).

Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S- критерия взять табулированные границы 2,7-3,7).

Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

По двум построенным моделям осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р =70%).

Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Вычисления провести с одним знаком в дробной части. Основные промежуточные результаты вычислений представить в таблицах.

Решение:

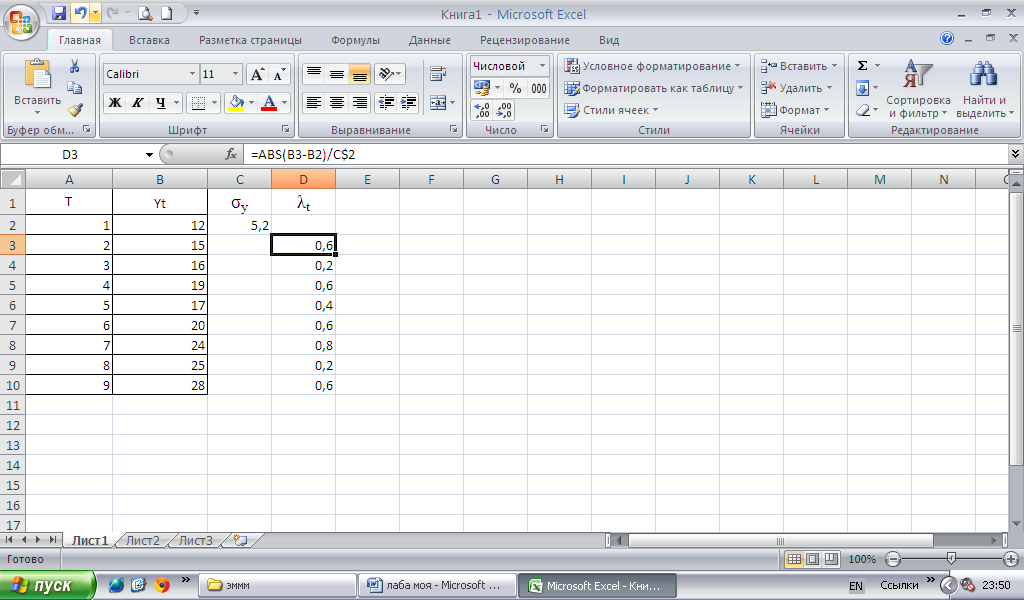

Введем исходные данные в ячейки A1:B10.

Наличие аномальных наблюдений проверяем методом Ирвина

λt=|Yt-Yt-1|/σy, где t=2,3, ,n

σy высчитывается по формуле =СТАНДОТКЛОН(B2:B10)

λt для t=2,…,9 получаем по формуле в ячейке D3=ABS(B3-B2)/C$2

Аномальных наблюдений не выявлено.

Построим линейную модель Y (t) = a0 + a1t. Проведем регрессивный анализ. В надстройке «средства для анализа данных» выбираем «регрессия». В поле входной интервал Y вводится адрес одного диапазона ячеек, который представляет зависимую переменную. В поле входной интервал Х вводим адрес диапазона, который содержит значение независимой переменной.

Результаты регрессивного анализа выводятся на новом листе

В ячейках B17:B18 содержатся коэффициенты уравнения регрессии а0 и а1.

Уравнение регрессии имеет вид Y (t) =10,31+1,85t.

Построим расчетную таблицу 7

R/S-критерий (критические уровни 2,7-3,7)

R/S=(emax-emin)/se, Se= (∑et2/n-2)0,5

R/S=(1,29-(-2,56))/1,36=2,84 – расчетное значение попадает между табулированными границами, значит, гипотеза о нормальном распределении ряда остатков принимается.

Средняя относительная ошибка аппромиксимации:

Eотн=∑|et/Yt|/n=0,45/9*100%=5 – ошибка не превышает 15%, значит, точность модели считается приемлемой.

Задача 4

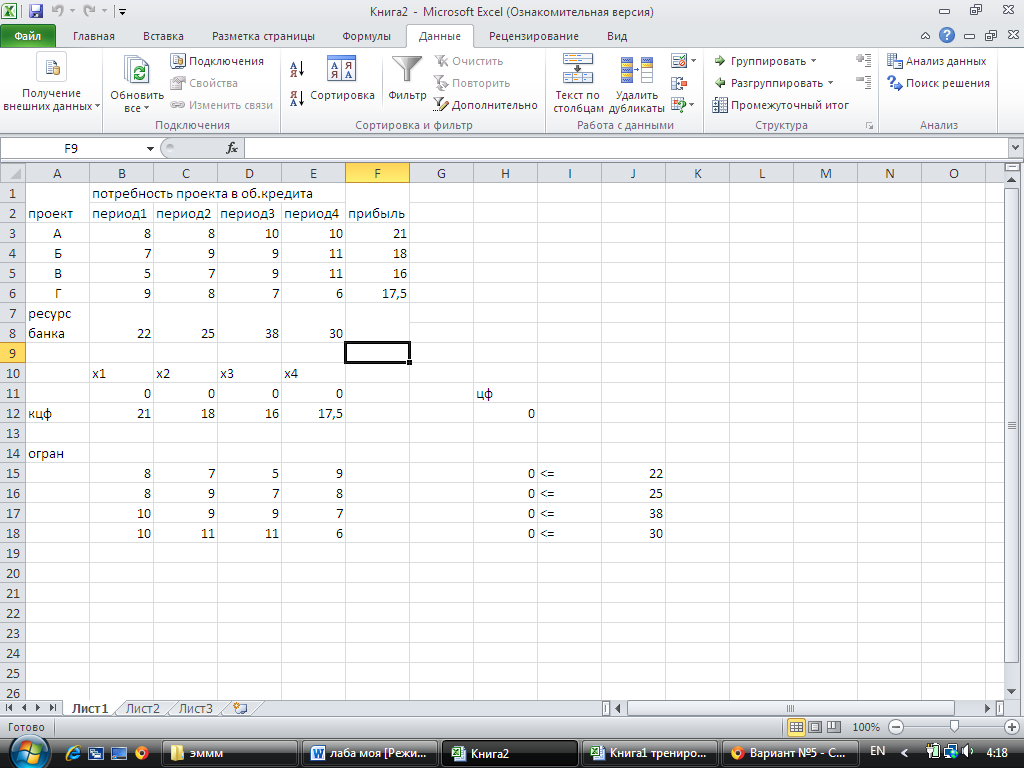

Управляющему банка были предоставлены 4 проекта, претендующие на получение кредита в банке. Доступная наличность банка, потребности проектов и прибыль по ним приведены в таблице (тыс.дол.).

|

Проект |

Период 1 |

Период 2 |

Период 3 |

Период 4 |

Прибыль |

|

А |

8 |

8 |

10 |

10 |

21 |

|

В |

7 |

9 |

9 |

11 |

18 |

|

С |

5 |

7 |

9 |

11 |

16 |

|

D |

9 |

8 |

7 |

6 |

17.5 |

|

Ресурс банка |

22 |

25 |

38 |

30 |

|

При оценке этих предложений следует принять во внимание потребность проектов в наличности и массу доступной наличности для соответствующих периодов. Какие проекты следует финансировать и какое количество наличности необходимо в течении каждого периода, если цель состоит в том, чтобы максимизировать прибыль?

Решение. Построим ЭММ задачи, для этого введем необходимые обозначения:

Пусть Х1,Х2,Х3,Х4-это объем прибыли по каждому проекту.

Х=( Х1,Х2,Х3,Х4) с учетом этих обозначений ЭММ задачи имеет вид

max f ( Х1,Х2,Х3,Х4)= 21 Х1+18 Х2+16 Х3+17.5 Х4

При ограничениях:

8 Х1+7 Х2+5 Х3+9 Х4<=22

8 Х1+9 Х2+7 Х3+8 Х4<=25

10 Х1+9 Х2+9 Х3+7 Х4<=38

10 Х1+11 Х2+11 Х3+6 Х4<=30

Х1,Х2,Х3,Х4>=0

Ограничения по объемам запасов соответствующих ресурсов. В этой модели целевая функция это математическая запись критерия оптимальности «максимум прибыли от финансирования проекта»

Реализация модели этой задачи может быть осуществлено средствами Excel с использованием программы оптимизации («поиск решения»)

Вводим исходные данные, затем создаем форму для ввода условной задачи, задаем ячейки целевой функции и коэффициентов целевой функции, ограничений задачи.

Заполнив ячейки формулами приступаем к поиску решений

Открываем надстройку анализ данных

Введя все ограничения получаем результат

Если цель состоит в максимизации прибыли следует финансировать первый и третий проекты.