ТЕМА: ПЕНСИОННЫЙ ФОНД РФ

(лекция 2)

Вопросы лекции:

-

Направления использования средств бюджета Пенсионного фонда

-

Пенсионный фонд Российской Федерации как субъект процесса инвестирования средств пенсионных накоплений.

-

Порядок формирования пенсионных накоплений, особенности их учета и инвестирования.

-

О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений.

-

Порядок финансирования выплат за счёт средств пенсионных накоплений.

Рекомендуемая литература

-

Финансы: Учебник / Под ред. А.Г. Грязновой, Е.В. Маркиной. — М.: Финансы и статистика, 2010.

-

Соловьев, А.К. Государственные внебюджетные фонды: Учебное пособие / А.К. Соловьев ; РАГС при Президенте РФ .— М. : Изд-во РАГС, 2009 .— 160с.

-

Борисенко Н.Ю. Пенсионное обеспечение. / Учебник. – М., Издательско-торговая корпорация «Дашков и Кº», 2009.

-

Овсянникова С.Ю. Зарубежные пенсионные системы // Финансы. — М. — 2006. —№ 2. — С. 3—7.

Направления использования средств бюджета Пенсионного фонда

Согласно Бюджетному кодексу расходы бюджета Пенсионного фонда, как государственного внебюджетного фонда, осуществляются исключительно на цели, определенные законодательством Российской Федерации, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского), в соответствии с бюджетами указанных фондов.

В соответствии с классификацией расходов бюджетов бюджетной системы Российской Федерации при отражении бюджетных ассигнований по бюджету Пенсионного фонда РФ задействованы следующие разделы классификации расходов: 01 - Общегосударственные вопросы, 07 - Образование, 10 - Социальная политика, 11 - Межбюджетные трансферты.

Деятельность Пенсионного фонда Российской Федерации осуществляется в соответствии с Федеральными законами «О бюджете Пенсионного фонда Российской Федерации на текущий финансовый год и плановый период».

Таким образом, данные Федеральные законы утверждают структуру расходов бюджета Пенсионного фонда Российской Федерации на текущий финансовый год и плановый период.

В составе расходов Пенсионного фонда Российской Федерации можно выделить несколько основных групп:

-

Расходы по обязательному пенсионному страхованию:

-

расходы на выплату страховой и накопительной частей трудовой пенсии, включая расходы на их доставку;

-

расходы по накопительной составляющей бюджета Пенсионного фонда Российской Федерации (обеспечение ведения специальной части индивидуальных лицевых счетов застрахованных лиц, формирования средств пенсионных накоплений, выплаты правопреемникам умерших застрахованных лиц, средства пенсионных накоплений передаваемых в негосударственные пенсионные фонды);

Расходы по государственному пенсионному обеспечению;

Расходы на дополнительное пенсионное обеспечение;

Расходы на оказание социальной помощи;

Расходы на финансовое и материально – техническое обеспечение текущей деятельности Пенсионного фонда Российской Федерации;

Следует отметить, что расходы по обязательному пенсионному страхованию составляют около 90% общего объема выплат.

Основным направлением использования финансовых ресурсов Пенсионного фонда Российской Федерации является, преимущественно, выплата страховой части трудовых пенсий, что составляет около 45,5% совокупного объема расходов.

Также значительную долю в расходах ПФР занимают выплаты, связанные с реализацией государственных функций в области социальной политики (12,3% расходов). При этом наибольший удельный вес в составе данных расходов приходится на ежемесячные денежные выплаты инвалидам (62,5%) , ветеранам (22,3%).

Расходы на управление составляют менее чем 2 % общего объема выплат.

Деятельность ПФ РФ по выдаче сертификатов на получение материнского (семейного) капитала.

Согласно закону от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», Пенсионный фонд Российской Федерации и его территориальные органы начиная с 1 января 2007 года осуществляют регистрацию и учет лиц имеющих право на материнский капитал, а также выдачу соответствующих государственных сертификатов.

Материнский (семейный) капитал – это денежные средства, выделяемые для реализации права граждан, имеющих двух и более детей, предоставляемые для улучшения жилищных условий, получения образования, на пенсионное обеспечение. Материнский капитал скорее носит характер своеобразного вознаграждения за улучшение демографической ситуации в стране в конкретный период времени, а именно – начиная с 1 января 2007 года.

Материнский капитал – это средства на счетах Пенсионного фонда России. Пенсионный фонд РФ направляет их на счета строительных компаний, образовательных учреждений и на формирование накопительной части пенсии, в зависимости от того, как получатель решил распорядиться указанными средствами. Для получения сертификата необходимо обратиться в территориальный орган Пенсионного фонда по месту регистрации (жительства). Заявление о выдаче сертификата можно подать как самостоятельно, так и через доверенное лицо или направить по почте. Срок обращения с заявлением после рождения второго ребенка неограничен. Право на получение материнского (семейного) капитала возникает при рождении или усыновлении второго и последующих детей и предоставляется только один раз.

Материнский капитал могут получить:

- граждане Российской Федерации:

1. Женщина, родившая (усыновившая) второго ребенка начиная с 1 января 2007 года;

2. Женщина, родившая (усыновившая) третьего ребенка или последующих детей начиная с 1 января 2007 года, если ранее она не воспользовалась правом на материнский (семейный) капитал;

3. Мужчина, являющийся единственным усыновителем второго, третьего ребенка или последующих детей, ранее не воспользовавшийся правом на материнский (семейный) капитал, если решение суда об усыновлении вступило в законную силу начиная с 1 января 2007 года.

- независимо от гражданства или статуса лица без гражданства отец (усыновитель) ребенка в случаях:

- смерти женщины (объявления ее умершей);

- лишения родительских прав;

- совершения женщиной умышленного преступления против своих детей;

- отмены усыновления.

В случае смерти родителей, лишения их родительских прав, совершения ими умышленного преступления против жизни (здоровья) своего ребенка право на материнский (семейный) капитал переходит к ребенку (детям в равных долях) до совершеннолетия либо до достижения возраста 23 лет при условии очного обучения в образовательных учреждениях.

Пенсионный Фонд имеет право отказать в выдаче сертификата на получение материнского капитала по следующим причинам:

лишение родительских прав в отношении ребенка, в связи с рождением которого возникло право на материнский (семейный) капитал;

совершение в отношении ребенка (детей) умышленного преступления;

отмена решения об усыновлении ребенка, в связи с усыновлением которого возникло право на материнский (семейный) капитал;

предоставление недостоверных сведений;

прекращение права на материнский (семейный) в связи с его использованием в полном объеме.

Размер материнского капитала ежегодно пересматривается, с учетом темпов инфляции. В 2007 году его размер составлял 250 тыс. руб., в 2011 году - 365 698,40 руб.; с 1 января 2012 года – 387 640 рублей;

Средства материнского (семейного) капитала не передаются в виде наличного расчета. Распорядиться средствами (частью средств) материнского (семейного) капитала можно не ранее чем по истечению трех лет со дня рождения (усыновления) второго, третьего и последующих детей.

Исключение составляет направление средств материнского (семейного) капитала на погашение основного долга и уплату процентов по кредитам или займам, в том числе ипотечным, на приобретение (строительство) жилья. В этом случае средствами материнского капитала можно воспользоваться, не дожидаясь достижения трехлетнего возраста второго ребенка, и независимо от даты заключения кредитного договора.

Средствами материнского (семейного) капитала можно распоряжаться в полном объеме либо частями по следующим направлениям:

Улучшение жилищных условий;

Получение образования ребенком;

Формирование накопительной части трудовой пенсии для женщин.

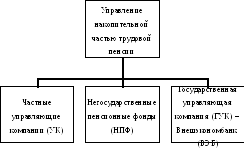

Пенсионный фонд Российской Федерации как субъект процесса инвестирования средств пенсионных накоплений

Застрахованные по обязательному пенсионному страхования РФ граждане имеют три варианта формирования накопительной части трудовой пенсии:

1)остаться в Пенсионном фонде Российской Федерации (так называемый выбор по умолчанию), при этом инвестирование средств для формирования пенсионных накоплений осуществляет государственная управляющая компания – Внешэкономбанк,

2) выбрать негосударственную управляющую компанию, с которой Пенсионный фонд Российской Федерации имеет договор доверительного управления,

3) перевести средства из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд.

Управление накопительной частью трудовой пенсии

Цель инвестирования средств пенсионных накоплений заключается в том, чтобы сохранить поступившие средства и приумножить их путем эффективного управления инвестиционным процессом.

Федеральный закон от 24.07.2002 № 111-ФЗ закрепил за Пенсионным фондом Российской Федерации новые права и обязанности как субъекта процесса инвестирования средств пенсионных накоплений. При этом Пенсионный фонд РФ осуществляет свои права и исполняет обязанности исключительно в интересах застрахованных лиц.

Пенсионный фонд Российской Федерации как субъект по формированию и инвестированию средств пенсионных накоплений обязан1:

1) использовать средства пенсионных накоплений исключительно в целях, установленных Федеральным законом от 24.07.2002 № 111-ФЗ;

2) заключать договоры с государственной управляющей компанией, а также с управляющими компаниями и специализированным депозитарием, которые отобраны по результатам конкурса, в порядке, определяемом Правительством Российской Федерации;

3) передавать управляющей компании средства пенсионных накоплений в порядке и сроки, которые установлены Правительством Российской Федерации, и в соответствии с договорами доверительного управления средствами пенсионных накоплений;

4) оплачивать расходы, связанные с инвестированием средств пенсионных накоплений;

5) рассматривать отчеты специализированного депозитария и управляющих компаний о финансовых результатах их деятельности по формированию и инвестированию средств пенсионных накоплений;

6) расторгать договоры со специализированным депозитарием и управляющими компаниями по основаниям, предусмотренным Федеральным законом от 24.07.2002 № 111-ФЗ и законодательством Российской Федерации;

7) принимать меры, предусмотренные законодательством Российской Федерации, для обеспечения сохранности средств пенсионных накоплений, находящихся в доверительном управлении управляющей компании, с которой прекращается (расторгается) договор доверительного управления средствами пенсионных накоплений;

8) вести обособленный учет средств пенсионных накоплений и обеспечивать режим их учета, позволяющий сверять средства, учтенные в специальной части индивидуальных лицевых счетов застрахованных лиц за прошедший финансовый год, с суммами поступивших страховых взносов и доходами от инвестирования за тот же период, а также средства, учтенные в специальной части индивидуальных лицевых счетов застрахованных лиц нарастающим итогом, с общим объемом пенсионных накоплений;

9) отражать средства пенсионных накоплений в специальной части индивидуальных лицевых счетов застрахованных лиц в порядке и сроки, которые установлены Федеральным законом "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования";

10) запрашивать и получать у государственной управляющей компании и управляющих компаний, отобранных по конкурсу, средства на выплаты за счет средств пенсионных накоплений в соответствии с Федеральным законом от 24.07.2002 № 111-ФЗ;

11) направлять ежеквартально в уполномоченный федеральный орган исполнительной власти отчет по формам, установленным уполномоченным федеральным органом исполнительной власти, о поступлении страховых взносов на финансирование накопительной части трудовой пенсии и об их направлении на инвестирование, а также о выплатах за счет средств пенсионных накоплений;

12) направлять ежегодно в уполномоченный федеральный орган исполнительной власти отчет по форме, установленной уполномоченным федеральным органом исполнительной власти, о средствах, учтенных в специальной части индивидуальных лицевых счетов застрахованных лиц, и о результатах инвестирования средств пенсионных накоплений, переданных в доверительное управление управляющим компаниям;

13) направлять не позднее 1 июля каждого года застрахованным лицам информацию о состоянии специальной части их индивидуальных лицевых счетов, результатах инвестирования средств пенсионных накоплений и необходимые документы для выбора инвестиционного портфеля (управляющей компании) или уполномоченного негосударственного пенсионного фонда;

14) рассматривать заявления застрахованных лиц о выборе инвестиционного портфеля (управляющей компании) в порядке, установленном Федеральным законом от 24.07.2002 № 111-ФЗ;

15) в соответствии с установленным порядком рассматривать заявления застрахованных лиц об отказе от получения накопительной части трудовой пенсии и о выборе негосударственного пенсионного фонда, поданные в соответствии со статьей 32 Федерального закона "Об обязательном пенсионном страховании в Российской Федерации";

16) обеспечивать перевод средств пенсионных накоплений в размере, равном сумме средств, отраженных в специальной части индивидуального лицевого счета застрахованного лица, в выбранную застрахованным лицом управляющую компанию или выбранный негосударственный пенсионный фонд, уполномоченный в соответствии с федеральным законом осуществлять деятельность по обязательному пенсионному страхованию в Российской Федерации;

17) в случае прекращения (расторжения) договора доверительного управления средствами пенсионных накоплений с управляющей компанией уведомлять об этом застрахованных лиц, выбравших данную управляющую компанию, одновременно с представлением ежегодной информации.

Деятельность Пенсионного фонда Российской Федерации как субъекта отношений по формированию и инвестированию средств пенсионных накоплений подлежит контролю со стороны уполномоченных федеральных органов исполнительной власти, которые осуществляют контроль за соблюдением законодательства Российской Федерации о формировании и об инвестировании средств пенсионных накоплений; со стороны Общественного совета по инвестированию средств пенсионных накоплений, который контролирует порядок формирования и инвестирования средств пенсионных накоплений; со стороны Счетной палаты Российской Федерации, которая ежегодно проверяет ведение бухгалтерского учета Пенсионным фондом РФ, учет пенсионных накоплений в специальных частях индивидуальных лицевых счетов застрахованных лиц, а также бухгалтерскую (финансовую) отчетность ПФР.

Порядок формирования пенсионных накоплений, особенности их учета и инвестирования

Пенсионные накопления – это совокупность средств, включающая в себя1:

- суммы страховых взносов на финансирование накопительной части трудовой пенсии, поступившие в Пенсионный фонд Российской Федерации и еще не переданные в доверительное управление управляющим компаниям, включающие чистый финансовый результат, который получен от временного размещения указанных страховых взносов Пенсионным фондом Российской Федерации и порядок расчета которого устанавливается уполномоченным федеральным органом исполнительной власти;

- средства, переданные в доверительное управление управляющим компаниям Пенсионным фондом Российской Федерации;

- средства, поступившие в Пенсионный фонд Российской Федерации от управляющих компаний для выплаты застрахованным лицам и их правопреемникам и еще не направленные на выплату пенсий;

- средства, поступившие в Пенсионный фонд Российской Федерации от управляющих компаний для передачи в негосударственные пенсионные фонды в соответствии с заявлениями застрахованных лиц и еще не переданные негосударственным пенсионным фондам;

- средства, поступившие в Пенсионный фонд Российской Федерации от негосударственных пенсионных фондов в соответствии с законодательством Российской Федерации и еще не переданные в доверительное управление управляющим компаниям.

Функционирование накопительных механизмов финансирования трудовых пенсий построено на следующем алгоритме нормативных процедур:

на каждого застрахованного в Пенсионном фонде России открывается именной накопительный счет, с помощью которого будет осуществляться регистрация сумм страховых взносов, фактически уплаченных работодателем;

инвестирование пенсионных накоплений и получаемые доходы от инвестиционной деятельности будут организовывать специализированные в этой сфере организации - уполномоченные управляющие компании, которые должны отбираться по конкурсу в соответствии с порядком, определяемым Правительством Российской Федерации и с учетом мнения застрахованного лица, которое может раз в год воспользоваться правом выбора инвестиционного портфеля (управляющей компании);

определение ставок страховых взносов и правил исчисления размеров накопительной пенсии основано на законодательной базе исходя из суммы средств, отраженных на именном накопительном счете застрахованного и нормативно-устанавливаемом периоде (статистически обоснованном) средней продолжительности жизни в стране для лиц, достигших общеустановленного пенсионного возраста;

резервирование данного вида пенсионных накоплений предусмотрено организовать в капитализированной форме (пускать в финансовый оборот) с целью приращения финансовых пенсионных средств и обеспечения на этой основе прибавки к пенсии тем застрахованным, которые по состоянию на 1 января 2002 года были моложе: 50 лет - мужчины, 45 лет - женщины.

Пенсионный фонд Российской Федерации аккумулирует страховые взносы на финансирование накопительной части трудовой пенсии и ежемесячно в установленном порядке направляет их на временное размещение до момента, пока страховые взносы не разнесены по индивидуальным лицевым счетам застрахованных лиц.

При этом пенсионные накопления могут быть размещены в1:

1) государственные ценные бумаги Российской Федерации;

2) государственные ценные бумаги субъектов Российской Федерации;

3) облигации российских эмитентов;

4) акции российских эмитентов, созданных в форме открытых акционерных обществ;

5) паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

6) ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах;

7) денежные средства в рублях на счетах в кредитных организациях;

8) депозиты в рублях в кредитных организациях;

9) иностранную валюту на счетах в кредитных организациях.

Постановление Правительства Российской Федерации от 31.08.2002 № 652 «Об утверждении правил инвестирования средств страховых взносов на финансирование накопительной части трудовой пенсии, поступивших в течение финансового года в Пенсионный фонд Российской Федерации» определяет следующий перечень активов, разрешенных для временного размещения средств страховых взносов на финансирование накопительной части трудовой пенсии:

- государственные ценные бумаги Российской Федерации, обязательства по которым выражены в валюте Российской Федерации (рублевые бумаги);

- государственные ценные бумаги Российской Федерации, обязательства по которым выражены в иностранной валюте (валютные бумаги);

- ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах, обеспеченные государственной гарантией Российской Федерации и обращающиеся на организованном рынке ценных бумаг (ипотечные бумаги).

При рассмотрении особенностей формирования и инвестирования средств пенсионных накоплений необходимо отдельно отметить права застрахованных лиц. Так, при формировании накопительной части трудовой пенсии застрахованные лица имеют право:

1) в установленном порядке выбирать инвестиционный портфель (управляющую компанию из числа имеющих договоры доверительного управления средствами пенсионных накоплений с Пенсионным фондом Российской Федерации);

2) отказаться от формирования накопительной части трудовой пенсии через Пенсионный фонд Российской Федерации и выбрать негосударственный пенсионный фонд в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании;

3) в установленном порядке отказаться от формирования накопительной пенсии через негосударственные пенсионные фонды и осуществлять формирование накопительной части трудовой пенсии через Пенсионный фонд Российской Федерации;

4) на получение информации о формировании и об инвестировании средств пенсионных накоплений, о состоянии специальной части их индивидуальных лицевых счетов в системе персонифицированного учета, об инвестиционных декларациях управляющих компаний. В инвестиционных декларациях управляющих компаний определяются цель инвестирования средств пенсионных накоплений и описание инвестиционной политики управляющей компании, перечень объектов инвестирования и требования к структуре инвестиционного портфеля.

Застрахованное лицо может воспользоваться правом выбора инвестиционного портфеля (управляющей компании) не чаше одного раза в год путем подачи заявления о выборе инвестиционного портфеля (управляющей компании) в Пенсионный фонд Российской Федерации. Если застрахованное лицо воспользовалось правом выбора инвестиционного портфеля (управляющей компании) и средства пенсионных накоплений, формируемые в его пользу, были переведены в соответствующую управляющую компанию, вновь поступающие взносы на обязательное пенсионное страхование направляются Пенсионным фондом России в ту же управляющую компанию до момента получения ПФР нового заявления о выборе инвестиционного портфеля (управляющей компании), за исключением случаев прекращения договора доверительного управления средствами пенсионных накоплений с данной управляющей компанией. Информация о состоянии специальной части индивидуального лицевого счета застрахованного лица и о результатах инвестирования средств пенсионных накоплений в истекшем году направляется Пенсионным фондом Российской Федерации застрахованному лицу ежегодно не позднее 1 сентября текущего года.

О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений

В конце апреля 2008 года был принят федеральный закон № 56-ФЗ от 30.04.08 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Этот закон определяет

-

порядок добровольного вступления в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии

-

устанавливает порядок и условия уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии, взносов работодателя

-

устанавливает порядок предоставления государственной поддержки формирования пенсионных накоплений.

Застрахованным лицом является лицо, добровольно вступившее в правоотношения по обязательному пенсионному страхованию в соответствии с Федеральным законом "Об обязательном пенсионном страховании в Российской Федерации" в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии

Работодатель исчисляет, удерживает и перечисляет дополнительный страховой взнос на накопительную часть трудовой пенсии. Уплачивает же этот дополнительный страховой взнос на накопительную часть трудовой пенсии работник (застрахованный) за счет собственных средств.

Государство осуществляет государственную поддержку формирования пенсионных накоплений в форме взносов на софинансирование формирования пенсионных накоплений за счет средств Фонда национального благосостояния, образованного в составе федерального бюджета, и передаваемые в бюджет Пенсионного фонда Российской Федерации в пользу застрахованного лица.

Застрахованный гражданин подает заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии.

Заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии может подаваться в территориальный орган Пенсионного фонда Российской Федерации лично гражданином по месту его жительства или через своего работодателя.

Застрахованный гражданин вправе прекращать либо возобновлять уплату указанных взносов, а также определять их размер.

Размер уплачиваемого дополнительного страхового взноса на накопительную часть трудовой пенсии определяется застрахованным лицом самостоятельно.

Если гражданин выбирает самостоятельную уплату дополнительного страхового взноса на накопительную часть трудовой пенсии, то он перечисляет необходимую сумму в бюджет Пенсионного фонда Российской Федерации через кредитную организацию, и не позднее 20 дней со дня окончания квартала должно представлять в территориальный орган Пенсионного фонда Российской Федерации копии платежных документов за истекший квартал.

В случае уплаты дополнительного страхового взноса на накопительную часть трудовой пенсии работодателем, то он рассчитывает их отдельно в отношении каждого застрахованного лица.

Кроме того, работодатель вправе принять решение об уплате взносов работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии. Указанное решение оформляется отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор.

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя перечисляются работодателем в бюджет Пенсионного фонда Российской Федерации в порядке и сроки, которые установлены Федеральным законом "Об обязательном пенсионном страховании в Российской Федерации" в отношении уплаты страховых взносов на обязательное пенсионное страхование.

Перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии и взносов работодателя осуществляется работодателем единым платежом и оформляется отдельным платежным поручением.

Государственная поддержка формирования пенсионных накоплений

Право на получение государственной поддержки формирования пенсионных накоплений имеют застрахованные лица, вступившие в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии в период с 1 октября 2008 года до 1 октября 2013 года.

Государственная поддержка формирования пенсионных накоплений осуществляется в течение 10 лет начиная с года, следующего за годом уплаты застрахованными лицами дополнительных страховых взносов на накопительную часть трудовой пенсии.

Право на получение государственной поддержки формирования пенсионных накоплений предоставляется в текущем календарном году застрахованным лицам, уплатившим в предыдущем календарном году дополнительные страховые взносы на накопительную часть трудовой пенсии в сумме не менее 2 000 рублей.

Размер взноса на софинансирование формирования пенсионных накоплений застрахованных лиц определяется исходя из суммы дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченной застрахованным лицом за истекший календарный год, но не может составлять более 12 000 рублей в год.

Взносы на софинансирование формирования пенсионных накоплений включаются в состав пенсионных накоплений застрахованных лиц.

Материалы по этому вопросу также можно получить на официальном сайте ПФ РФ

http://www.pfrf.ru/financed_public_pension/

В конце 2011 года был принят Федеральный закон Российской Федерации от 30 ноября 2011 г. N 360-ФЗ "О порядке финансирования выплат за счет средств пенсионных накоплений"

Закон устанавливает порядок финансирования выплат за счёт средств пенсионных накоплений, включая средства пенсионных накоплений, сформированных за счёт добровольных взносов на условиях софинансирования (56-ФЗ).

Принятием данного закона подтверждено, что накопительная составляющая в российской пенсионной системе безоговорочно сохранится и получит дальнейшее развитие. 360-ФЗ устанавливает порядок выплат накопительной части трудовой пенсии и устанавливает многообразие видов выплат в зависимости от объема накоплений, пожелания самого застрахованного лица.

-

Виды выплат

Помимо бессрочной пожизненной выплаты вводятся еще два вида выплат:

1) единовременная выплата средств пенсионных накоплений (далее - единовременная выплата);

2) срочная пенсионная выплата.

-

Особенности различных видов выплат

-

Единовременная выплата

Право на нее получают:

-

Лица, размер накопительной части трудовой пенсии по старости которых составляет 5 процентов и менее по отношению к общему размеру трудовой пенсии (включая накопительную часть), рассчитанному на дату назначения накопительной части трудовой пенсии по старости;

-

Получающие трудовую пенсию по инвалидности или трудовую пенсию по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые не приобрели право на установление трудовой пенсии по старости в связи с отсутствием необходимого страхового стажа.

Размер выплаты:

Сумма средств пенсионных накоплений, учтенных на пенсионном счете накопительной части трудовой пенсии застрахованного лица на день, с которого назначается соответствующий вид выплат.

-

Срочная пенсионная выплата

Застрахованные лица, сформировавшие средства пенсионных накоплений за счет средств дополнительных страховых взносов в рамках программы государственного софинансирования пенсии (взносы как гражданина, так и государства), и средств материнского капитала, выбирают в каком виде их получить:

- или в виде срочной пенсионной выплаты,

- или пожизненно.

Право на срочную пенсионную выплату получают:

-

Лица, сформировавшие средства пенсионных накоплений на основе софинансирования с участием государства и, возможно, работодателя в соответствии с 56-ФЗ от 30.04.2008г.

Другими словами, срочная пенсионная выплата формируется за счет всех возможных поступлений на накопительную часть трудовой пенсии и дохода от их инвестирования, за исключением взносов, которые работодатель уплачивал в счет будущей пенсии своего сотрудника в рамках обязательного пенсионного страхования.

Размер выплаты:

В отличие от пожизненной пенсии срок выплаты этой (срочной) пенсии составляет не менее 10 лет.

Поэтому размер срочной пенсионной выплаты определяется путем деления суммы средств пенсионных накоплений на 120 (10 лет), в отличие от пожизненной пенсионной выплаты, где деление происходит на 228.

Размер срочной пенсионной выплаты с 1 августа каждого года подлежит корректировке.

-

Наследование

В случае смерти застрахованного лица ПОСЛЕ назначения ему срочной пенсионной выплаты и даже после частичной ее выплаты, остаток средств пенсионных накоплений, подлежит выплате правопреемникам застрахованного лица, в отличие от пожизненной пенсии, где наследование производится только до назначения пенсии.

Таким образом, с принятием 360-ФЗ возникают преимущества, а именно:

- гражданин получает право в зависимости от объема накоплений выбирать наиболее выгодную для него форму выплаты,

- при введении нового вида выплат (срочной пенсионной выплаты) предусматривается льготный механизм наследования.

1 Федеральный закон от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». – Ст. 10.

1 Федеральный закон от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». – Ст. 3.

1 Федеральный закон от 24.0.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». – Ст. 26.