Методы управления государственным долгом

рефинансирование – выполнение новых обязат для погаш ранее выпущенных;

реструктуризация долга – основано на соглашении замены одних долговых обязательств другими, предусматривающими другие условия погашения и обслуживания.

Рф как гарант

Государственные и муниципальные гарантии – это способ обеспечения гражданско-правовых обязательств в силу которого РФ – гарант дает письменное обязательство отвечать за исполнение обязательств других лиц.

Гарантии предоставляются, как правило, на конкурсной основе, гарантирование обязательств не обязательно приводит к изменению централизованных денежных фондов. На практике достаточно надежные заемщики не нуждаются в государственной гарантии, т.к. способны привлечь средства на кредитном рынке самостоятельно.

Государственные гарантии обычно предоставляются для поддержки экспорта малого предпринимательства и производства в отдельных экономических районах.

Традиционно государство гарантирует вклады населения и долговые обязательства обществ и групп для привлечения инвестиций.

Рф как кредитор

Государств предоставляет ссуды юридическим и физическим лицам.

Внутренние ссуды – это целевые кредиты, предоставляемые бюджетным учреждениям, юрлицам и органам исполнительной власти нижестоящим бюджетам.

Внешние ссуды – это кредиты, предоставляемые иностранным государствам.

Основная задолженность в отношении РФ состоит из долгов стран Третьего мира, развивающихся стран и стран СНГ. СССР более 30 лет (60-80-ее г.г.) выступал на мировом рынке в качестве крупного кредитора, оказывая экономическое, техническое и военное содействие десяткам государств. Большая часть межгосударственных кредитов была скорее формой финансовой поддержки дружественных политических режимов, а, следовательно, предоставлялась без анализа платежеспособности заемщика.

В 1993 году РФ, приняв все внешние долги СССР, стала не только одним из крупнейших должников, но и крупнейшим мировым кредитором по отношению к развивающимся странам.

Вопрос 24 (39). Организация финансов коммерческих банков

К ак

у любого юридического лица основа

функционирования коммерческого банка

– это егособственный

капитал.

Порядок подсчета собственного капитала

коммерческого банка определяется

методикой банка России, по которой

собственный капитал банка делится на

основной

и дополнительный.

ак

у любого юридического лица основа

функционирования коммерческого банка

– это егособственный

капитал.

Порядок подсчета собственного капитала

коммерческого банка определяется

методикой банка России, по которой

собственный капитал банка делится на

основной

и дополнительный.

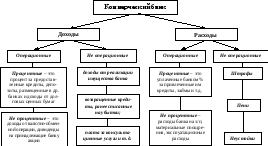

Не зависимо от организационно-правовой формы банка Уставный фонд формируется полностью из взносов учредителей юридических и физических лиц, а формирование за счет кредитов не допускается. Как у любой коммерческой структуры итоговым показателем деятельности является прибыль. В зависимости от того, в результате какой деятельности получены доходы банка, их делят на операционные и не операционные. В свою очередь операционные делятся на процентные и непроцентные. Расходы также делятся на операционные и не операционные.

Операционные делятся в свою очередь на процентные и не процентные.

В банках создается резервный фонд для покрытия убытков и потерь, размер отчислений в резервный фонд предусматривается Уставом банка.

Операции банка делятся на 2 группы:

пассивные – это операции в результате которых увеличиваются денежные ресурсы, которые банк располагает: формирование и увеличение уставного фонда, привлечение кредитов и займов;

активные – это операц по размещ ср-в банка: кредитн, фондовые, валютные.