2.5. Анализ деловой активности ооо "Атлант"

Анализ деловой активности организации включает оценку оборачиваемости средств (активов и источников их формирования).

Оборачиваемость средств - это средняя продолжительность их кругооборота, измеряемая скоростью возврата средней за отчетный период (квартал, полугодие, 9 месяцев, год) суммы средств организации в денежную форму.

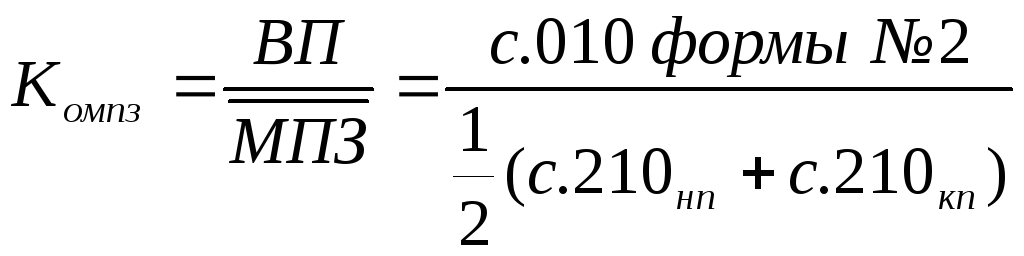

Данный коэффициент рассчитывается по следующей формуле:

,

(23)

,

(23)

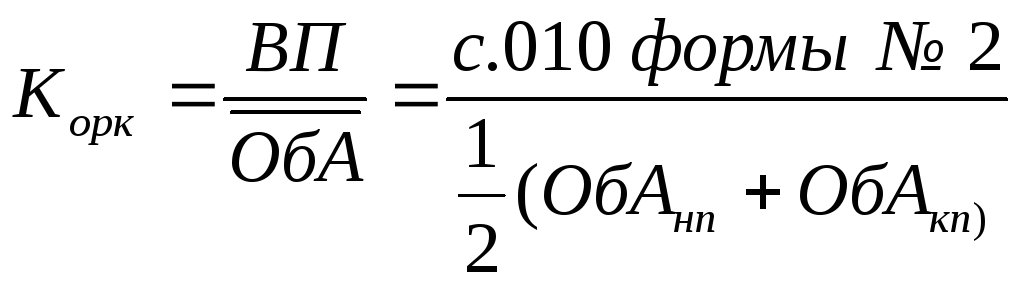

Коэффициент оборачиваемости основных средств рассчитывается по формуле:

,

(24)

,

(24)

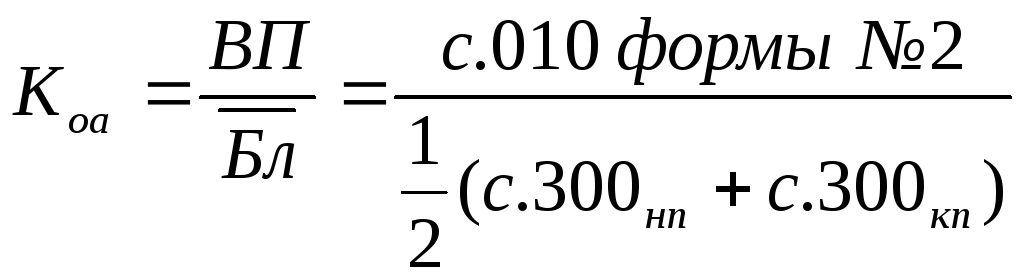

Коэффициент оборачиваемости активов (Коа )

Данный коэффициент рассчитывается по формуле:

,

(25)

,

(25)

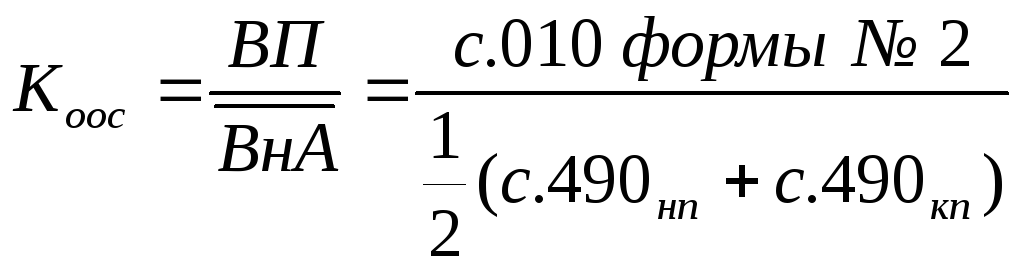

Для расчета используется следующая формула:

,

(26)

,

(26)

Коэффициент оборачиваемости дебиторской задолженности (Кодз)

Показывает количество оборотов дебиторской задолженности в рассматриваемом периоде.

Расчет производится по формуле:

,

(27)

,

(27)

Рассчитаем коэффициенты оборачиваемости по формулам, указанным выше. Полученные значения занесем в сводную таблицу 14 и проследим их изменения в динамике.

Таблица 14

Коэффициенты оборачиваемости (деловой активности)

|

Коэффициент |

2014 год |

2011 год |

2012 год |

2012 к 2014 |

|

1 |

2 |

3 |

4 |

5 |

|

Корк |

3,38 |

4,29 |

5,98 |

1,77 |

|

Коос |

29,35 |

30,16 |

23,37 |

0,80 |

|

Коа |

1,27 |

1,56 |

2,18 |

1,72 |

|

Компз |

6,34 |

8,02 |

10,4 |

1,68 |

|

Кодз |

24,91 |

30,53 |

47,86 |

1,92 |

По данным таблицы 20 можно сделать следующие выводы: в целом произошло ускорение всех активов, рассмотренных выше. То есть прирост выручки превысил прирост всех видов активов предприятия.

2.6.Анализ эффективности производства

На основе данных ф. № 2 (см. табл.15) следует оценить состав и динамику элементов формирования прибыли от продаж и чистой (нераспределенной) прибыли, т.е. конечные финансовые результаты деятельности организации.

Таблица 15

Исходные данные формы № 2 "Отчета о прибылях и убытках" для анализа прибыли (тыс. руб.)

|

Показатель |

2013 год |

2014 год |

Изменение (+,-) |

Темп роста, % |

|

Выручка (нетто) от продажи товаров, продукции (работ, услуг) |

23256 |

24896 |

1640 |

1,07 |

|

Себестоимость проданных товаров, продукции (работ, услуг) |

18408 |

19576 |

1168 |

1,06 |

|

Валовая прибыль (п.1 - п.2) |

4848 |

5320 |

472 |

1,1 |

|

Коммерческие расходы |

580 |

456 |

-124 |

0,8 |

|

Управленческие расходы |

1786 |

1589 |

-197 |

0,9 |

|

Прибыль (убыток) от продаж (п.1 - п.2 - п.4 - п.5) |

2482 |

3275 |

793 |

1,3 |

|

Прочие доходы |

215 |

208 |

-187 |

0,97 |

|

Прочие расходы |

1862 |

1206 |

-656 |

0,65 |

|

Прибыль (убыток) до налогообложения (п.6 + п.7 - п.8) |

835 |

2277 |

1442 |

2,7 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

90 |

75 |

-15 |

0,83 |

|

Чистая прибыль (убыток) нераспределенная прибыль (убыток) (п.9 - п.10) |

745 |

2202 |

1457 |

3,0 |

|

Индекс цен, % |

1,0 |

1,12 |

0,12 |

12 |

|

Объем реализации в сопоставимых ценах |

23256 |

22229 |

-1027 |

0,96 |

В отчетном году по сравнению с предыдущим годом выручка от продаж выросла на 7%; себестоимость проданных товаров - на 6%. При этом валовая прибыль увеличилась на 472 тыс. руб.; расходы по продажам снизились на 124 тыс. руб.; прибыль от продаж увеличилась на 793 тыс. руб.; а чистая (нераспределенная) прибыль - на 1457 тыс. руб.

Далее произведем факторный анализ прибыли от продаж ООО "Атлант".

1. Объем реализации за отчетный период в ценах базисного периода составил 22229 тыс. руб. (24896/1,12). С учетом этого, изменение объема продаж за анализируемый период составило 96% (22229/23256*100%), т.е. произошло снижение объема реализованной продукции на 4%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 2482 * (-0,04) = - 99,28 тыс. руб.

2. Влияние структуры ассортимента реализованной продукции на прибыль определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

выручка от продажи отчетного периода в ценах базисного периода 22229 тыс. руб.;

фактически реализованная продукция, рассчитанная по базисной

себестоимости (18408*0, 96) = 17672 тыс. руб.;

коммерческие расходы базисного периода 580тыс. руб.;

управленческие расходы базисного периода 1786 тыс. руб.;

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (22229-17672-580-1786) = 2191тыс. руб.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно:

2191 - (2482*0,96) = - 191,72 тыс. руб.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж:

19576 - (18408*0,96) =1904,32 тыс. руб.

Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 124 тыс. руб. (456-580), а за счет снижения размера управленческих расходов - на 197 тыс. руб. (1589-1786).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.:

24896-22229=2667 тыс. руб.

Общее влияние всех перечисленных факторов равно (в тыс. руб.):

изменение объема продаж - 99,28;

изменение структуры ассортимента реализованной продукции - 191,72;

изменение себестоимости - 1904,32;

изменение величины коммерческих расходов +124;

изменение величины управленческих расходов + 197;

изменение цен реализации +2667;

общее влияние факторов +792,68.

Удорожание себестоимости реализованной продукции отрицательно сказалось на получении прибыли. Кроме этого, к снижению прибыли привели снижение объема продаж, негативные сдвиги в структуре продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением уровня цен на реализованную продукцию, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости продаваемых товаров.

Коэффициенты оценки рентабельности (убыточности) характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала с учетом факторов риска. Для проведения такой оценки используются основные показатели, приведенные в таблице 16.

Таблица 16

Расчет показателей рентабельности (%)

|

Коэффициент |

2013 год |

2014 год |

Изменение |

|

Рентабельность продаж |

10,7 |

13,0 |

2,3 |

|

Чистая рентабельность |

3,2 |

8,8 |

5,6 |

|

Рентабельность собственного капитала |

9,0 |

22,0 |

13 |

|

Рентабельность заемного капитала |

16,0 |

47,0 |

31,0 |

|

Рентабельность перманентного капитала |

9,0 |

20,0 |

11,0 |

|

Рентабельность активов (экономическая рентабельность) |

5,7 |

15,2 |

9,5 |

|

Рентабельность оборотных активов |

12,0 |

34,0 |

22,0 |

Как видно из данных таблицы 16 рентабельность всех составляющих повысилась, что говорит о достаточно успешной деятельности фирмы. Главным образом это произошло из-за роста чистой прибыли. Так увеличение рентабельности всего капитала (совокупных активов) на 9,5% свидетельствует о растущем спросе на продукцию фирмы. Так же увеличилась рентабельность собственного капитала на 13%, а заемного - на 31%.

ООО "Атлант" занимается торговой деятельностью, в связи, с чем рентабельность продаж играет немаловажную роль. Поэтому целесообразно провести факторный анализ этого показателя.

Исходя из формулы расчета рентабельности продаж (k = Р/ N), можно определить влияние на ее изменение по сравнению с предыдущим периодом изменения цен на продукцию и изменения уровня себестоимости. Для этого используем данные таблицы 14. Если выразить прибыль от продажи как разницу между выручкой от продажи без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей и полной себестоимостью реализованной продукции, то формула расчета рентабельности продаж будет иметь следующий вид:

k = N - S / N, (6)

где k - рентабельность продаж;

S - полная себестоимость реализованной продукции;

N - выручка от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей.

Изменение рентабельности продаж за счет изменения цен на реализованную продукцию (N) определяется по формуле:

Dk (N) = (N1 - S0 / N1) - (N0 - S0 / N0) (7)

Влияние фактора изменения себестоимости (S) на рентабельность продаж определяется по формуле:

Dk (S) = (N1 - S1/N1) - (N1 - S0 / N1) (8)

Таблица 17

Данные для факторного анализа рентабельности продаж

|

Показатели |

2013 год |

2014 год |

Изменение за год |

|

Выручка от продажи товаров |

23256 |

24896 |

1640 |

|

Себестоимость проданных товаров |

18408 |

19576 |

1168 |

|

Коммерческие расходы |

580 |

456 |

-124 |

|

Управленческие расходы |

1786 |

1589 |

-197 |

|

Полная себестоимость (2+3+4) |

20774 |

21621 |

847 |

|

Прибыль (убыток) от продажи |

2482 |

3275 |

793 |

Изменение уровня рентабельности продаж произошло в результате воздействия следующих факторов:

Изменение цен на реализованную продукцию привело к снижению рентабельности продаж предприятия на 5,69%:

Dk (N) = (24896 - 20774/24896) - (23256 - 20774/23256) =0,06

Изменение себестоимости реализованной продукции привело к снижению рентабельности продаж предприятия на 7,83%:

Dk (S) = (24896 - 21621/24896) - (24896 - 20774/24896) =-0,04

Сумма факторных отклонений дает общее изменение рентабельности продаж:

Dk (N) + Dk (S) =0,06-0,04=2%.

Результаты факторного анализа показывают, что снижение себестоимости реализованной продукции и изменение цен на товар оказало почти одинаковое влияние на уровень рентабельности продаж.