Accenture-Mega-Analytics-Consumer-2014-Russian

.pdfМЕГА АНАЛИТИКА 2014:

макроэкономика, покупатель,

ритейл

Михаил Першин

Руководитель практики «Розничная торговля, Accenture Россия

О чем пойдет речь

1. Макроэкономика и изменения рынка розничной торговли в России

3. Ритейл: развитие сегментов

2.Покупатель: ожидания

истратегии поведения

Рынок

розничной торговли в России

4. Ритейл: развитие форматов и он-лайн торговли

Copyright © 2014 Accenture All rights reserved. |

2 |

|

Макроэкономика и изменения рынка розничной торговли в России

Факторы, влияющие на изменения рынка розничной торговли в России в 2014-2015гг.

Законодательство

Общеэкономическая стагнация и санкции

Покупательское

поведение

•Постановление о включении молочной отрасли в число стратегически приоритетных для развития

•Контроль ФАС за уровнем цен на социально-значимые товары во избежание резкого роста цен

•Обсуждение введения налога с продаж

•Решение Правительства РФ об отказе от разработки акта, снижающего пороговые значения беспошлинного ввоза товаров для личного пользования из-за рубежа на одного человека в месяц

•Повышение цен на российское и зарубежное сырье

•Снижение рентабельности бизнеса (снижение покупательной способности, как следствие, рост издержек при падении выручки)

•Потенциальный рост поставок импортных товаров из стран, не включенных в санкционный список

•Удорожание импортных товаров, вызванное введением санкций, и как следствие рост цен на полках

•Снижение уровня покупательской активности ("нагнетание кризисных настроений")

•Увеличение закредитованности населения России

•Повышение склонности потребителей к сбережениям на фоне ухудшения экономической ситуации

Источник: МЭР, новостные ресурсы

Copyright © 2014 Accenture All rights reserved. |

4 |

|

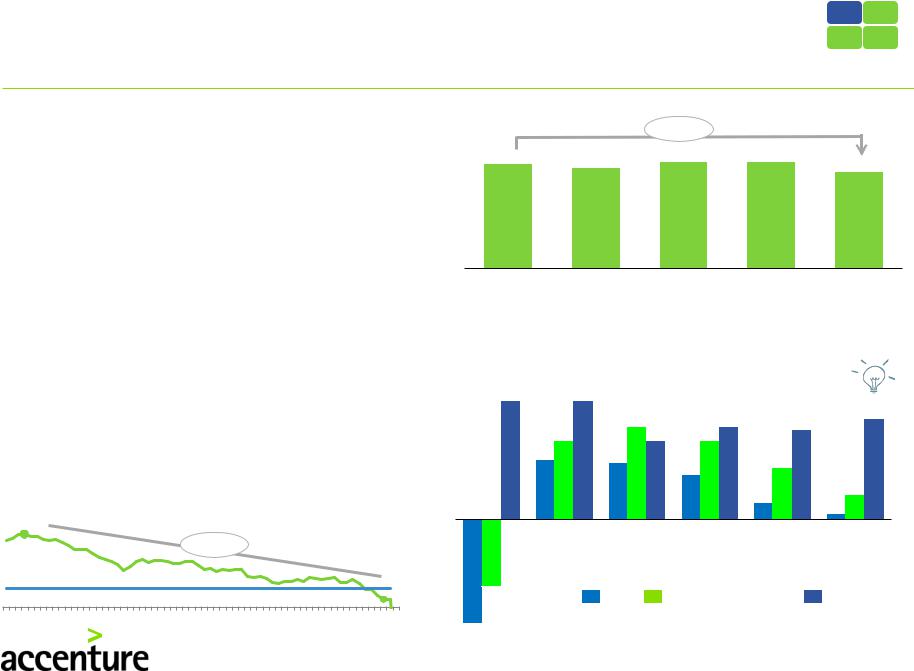

Макроэкономическая стагнация |

|

|

|

|

|

|

• В 2015 г. аналитики прогнозируют рецессию |

Безработица, % |

|

|

|

||

российской экономики с падением ВВП до -0,5% |

|

|

|

-0,4% |

|

|

• В 1 полугодии 2014 рост ВВП по отношению к 1 |

5.4% |

|

5.2% |

5.5% |

5.5% |

5.0% |

полугодию 2013 составил 0,8% |

|

|

|

|

||

|

|

|

|

|

|

|

• Инфляция в августе в годовом выражении достигла |

|

|

|

|

|

|

7,6%, к концу года инфляция ожидается 7,2%, что |

|

|

|

|

|

|

сравнимо с уровнем 2011 года |

|

|

|

|

|

|

• Со 2 кв. 2013 г. по 2 кв. 2014 г. безработица в |

|

|

|

|

|

|

России снизилась до 5% (-0,4%) |

II кв 2013 |

III кв 2013 |

IV кв 2013 |

I кв 2014 |

II кв 2014 |

|

|

|

|

|

|

|

|

• Годовая динамика роста оборота розничной |

Темпы роста основных показателей в |

|

||||

торговли снижается, но остаётся положительной |

|

|||||

сопоставимых ценах, % |

|

|

||||

• Спад инвестиций по итогам 1полугодия 2014 |

|

|

|

|

|

|

составил 2,8%. Ожидается дальнейшее |

9,0% |

9,0% |

|

|

|

|

сокращение инвестиций |

|

|

|

|||

|

|

7,0% |

7,0% |

|

7,2% |

|

• Нефть марки Brent с августа торгуется ниже |

|

|

6,8% |

|||

|

|

|

|

|

||

6,0% |

|

|

6,0% 6,0% |

|

|

|

100$/барр. |

4,5% |

|

4,3% |

|

3,9% |

|

|

|

|

|

3,4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,3% |

1,9% |

|

2009 |

|

|

|

0,5% |

|

Динамика цены на нефть марки Brent $/барр |

|

|

|

|

||

|

|

|

|

|

|

|

$115,03 |

2010 |

2011 |

2012 |

2013 |

2014П |

|

-16% |

|

|

|

|

|

|

$100 |

|

|

|

|

|

|

$97,11 |

-5,0% |

|

ВВП |

Розничный оборот |

Инфляция |

|

|

|

|||||

18.6 20.6 24.6 26.6 30.6 3.7 7.7 9.7 11.7 15.7 17.7 21.7 23.7 25.7 29.7 31.7 4.8 6.8 8.8 12.8 14.8 18.8 20.8 22.8 26.8 28.8 1.9 3.9 5.9 9.9 11.9 Дата |

-7,8% Источник: Росстат, Минфин, ЦБ, анализ Accenture, Morgan Stanley, RTS |

|||||

Copyright © 2014 Accenture All rights reserved. |

5 |

|

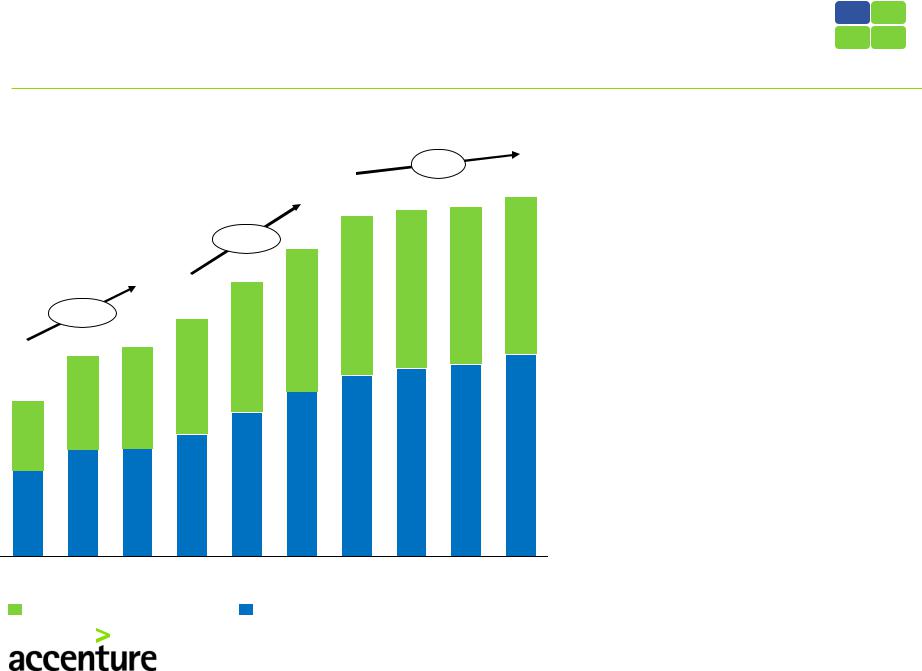

Россия продолжает занимать лидирующую |

||||||||

позицию на европейском розничном рынке… |

||||||||

Оборот розничного рынка в России, 2007-2016, |

|

|

|

|

||||

трлн. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

+2% |

• |

По результатам 2013 года Россия |

|

|

|

|

|

|

|

24,3 |

25,0 остаётся лидером по обороту |

|

|

|

|

|

23,7 |

24,1 |

|

розничной торговли в Европе |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

+14% 21,4 |

|

|

|

• |

Темп среднегодового прироста до |

|

|

|

|

19,1 |

|

|

|

44% |

2016 г. замедлится и составит |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

45% |

всего 2% |

|

|

|

|

|

47% |

46% |

|

||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

+16% |

|

16,5 |

|

|

|

|

• |

На темпы роста оборота |

|

|

47% |

|

|

|

|||

|

|

|

|

|

|

|||

13,9 |

14,6 |

|

48% |

|

|

|

|

розничной торговли негативно |

|

|

|

|

|

|

|||

|

|

48% |

|

|

|

|

|

влияют текущие |

|

|

|

|

|

|

|

|

|

10,9 |

49% |

|

|

|

|

|

|

макроэкономические тенденции: |

47% |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

45% |

|

|

|

|

|

|

|

удорожание/сокращение |

|

|

|

|

|

|

|

импорта |

|

|

|

|

|

|

54% |

55% |

56% |

|

|

|

|

|

53% |

|

|||

|

|

|

|

|

|

|||

|

|

|

53% |

|

|

|

рост инфляции |

|

|

|

|

|

|

|

|

||

|

|

52% |

52% |

|

|

|

535 |

|

53% |

51% |

|

|

|

|

|

|

|

|

|

|

|

|

|

сокращение инвестиций |

||

55% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

снижение активности |

2007 2008 |

2009 2010 2011 2012 2013 2014П |

2015П |

2016П |

потребителя |

||||

|

||||||||

Продовольственные товары в трлн руб |

Непродовольственные товары в трлн руб |

Источник: МЭР |

||||||

Copyright © 2014 Accenture All rights reserved. |

6 |

|

Тем не менее, обеспеченность торговыми площадями в России в 1,5 раза ниже, чем в ТОП-5 странах Европы

Россия и крупнейшие европейские страны по |

|

|

|

• На современные форматы ритейла в |

|||

обеспеченности торговыми площадями на душу населения |

России приходится не более 57% |

||||||

|

|

|

|

|

|

|

всего оборота, в то время как в |

|

|

|

|

|

|

|

странах Западной Европы эта доля |

|

Соединенное |

|

|

|

|

достигает 90% |

|

|

Королевство |

|

Россия |

|

|||

|

|

|

|

||||

|

кв.м на |

1110 |

|

|

кв.м на |

680 |

• 85% от всех строящихся в Восточной |

||

|

1 000 чел |

|

|

1 000 чел |

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Европе торговых площадей |

|

|

|

население |

63,4 млн |

|

|

население |

143,6 млн |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

приходятся на долю Москвы, Санкт- |

|

|

|

|

Германия |

|

|

|

Петербурга |

|

|

|

|

|

|

|

• |

Среди городов РФ лишь в 5 |

|

||

|

|

|

кв.м на |

1460 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 000 чел |

|

|

|

|

количество торговых площадей |

|

|

|

|

население |

80,8 млн |

|

|

|

||

Франция |

|

|

|

|

|

|

превышает 1000 м на 1 тыс. человек |

||

|

|

|

|

|

|

|

|

||

кв.м на |

1230 |

|

|

|

|

|

|

|

|

1 000 чел |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

население |

66,2 млн |

|

|

|

|

|

|

Топ-5 городов по обеспеченности кв.м |

|

|

|

|

|

|

|

|

|

торговой площади на тысячу человек. |

|

|

|

|

|

|

|

|

|

Москва справочно |

|

|

|

|

|

Италия |

|

|

Кв. м на 1000 |

||

|

|

|

|

кв.м на |

1010 |

|

|

Город |

чел |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 000 чел |

|

|

|

|

|

|

|

Испания |

население |

61,5 млн |

|

|

Краснодар |

1605 |

|

|

|

|

|

|

|

Екатеринбург |

1309 |

||

|

|

кв.м на |

1090 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

1 000 чел |

|

|

|

|

|

|

|

|

|

население |

47,4 млн |

|

|

|

|

Уфа |

1046 |

|

|

|

|

|

|

|

|

Ярославль |

1006 |

|

|

|

|

|

|

|

|

Самара |

1000 |

|

|

|

|

Источник: GfK GeoMarketing, Инфолайн |

|

Москва |

895 |

||

|

|

|

|

|

|

|

|

||

Copyright © 2014 Accenture All rights reserved. |

7 |

|

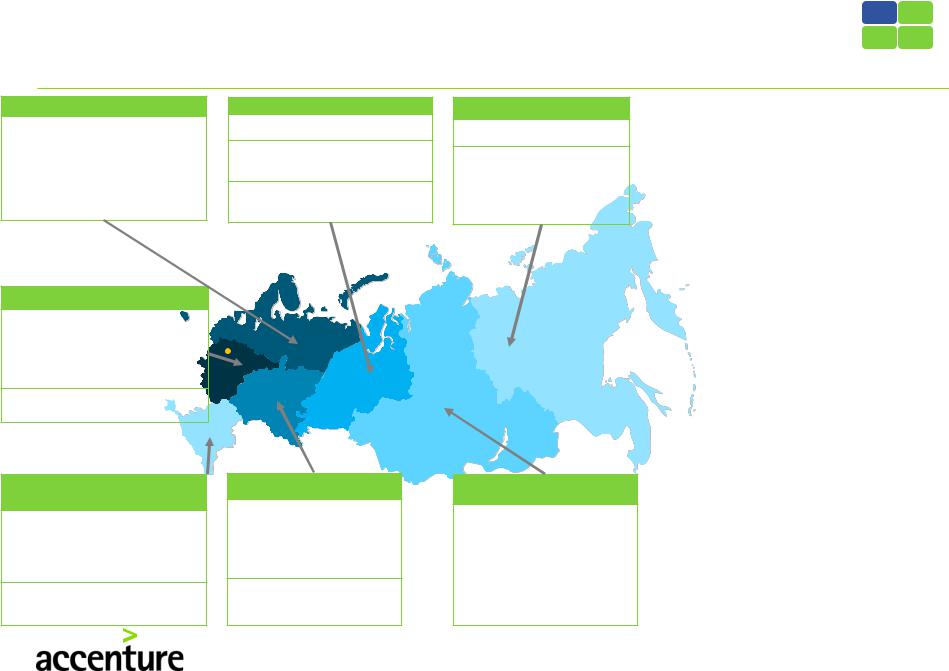

Дальнейшее развитие розничной торговли ожидается за счет движения сетей на восток страны

Северо-Западный округ

Оборот розничной торговли 2,2 (трлн руб.)

% изменения объема |

+0,6% |

|

розн.торговли к1 пол. 2013 |

||

|

||

Продуктовый ритейл CAGR |

11% |

|

(2014-2018) |

||

|

Уральский округ

Оборот розничной |

2, 3 |

|

торговли (трлн руб.) |

||

|

% изменения объема

розн.торговли к 1 пол. -0,3% |

||

2013 |

|

|

Продуктовый ритейл |

20% |

|

CAGR (2014-2018) |

||

|

||

Центральный округ

Оборот розничной |

|

торговли |

8 |

(трлн руб.) |

|

% изменения объема |

|

розн.торговли к 1 пол. |

+3,3% |

2013 |

|

Продуктовый ритейл CAGR 13% (2014-2018)

Южный (включая СевероКавказский) округ

Оборот розничной |

3,3 |

|

торговли (трлн руб.) |

||

|

||

% изменения объема |

|

|

розн.торговли к 1 пол. |

+4,55% |

|

2013 |

|

Продуктовый ритейл |

13% |

|

CAGR (2014-2018) |

||

|

Поволжье

Оборот розничной |

4,4 |

|

торговли (трлн руб.) |

||

|

||

|

|

|

% изменения объема |

|

|

розн.торговли к 1 пол. |

+3,1 |

|

2013 |

|

Продуктовый ритейл |

14% |

|

CAGR (2014-2018) |

||

|

Источник: Росстат, Kantar Retail

Дальневосточный округ

Оборот розничной |

0,9 |

|

торговли (трлн руб.) |

||

|

% изменения объема

розн.торговли к 1 пол. +2,3% |

||

2013 |

|

|

Продуктовый ритейл |

21% |

|

CAGR (2014-2018) |

||

|

||

Данные СФО+ДФО |

|

|

Сибирский округ

Оборот розничной |

2,5 |

|

торговли (трлн руб.) |

||

|

||

% изменения объема |

|

|

розн.торговли к 1 пол. |

-0,3% |

|

2013 |

|

|

|

|

|

Продуктовый ритейл |

|

|

CAGR (2014-2018) |

21% |

|

(данные СФО+ДФО) |

|

•На данный момент крупные ритейл сети уже покрыли основные территории европейской части России. Дальнейшее развитие будет возможно только за счет движения ритейл сетей на восток страны

•Основные факторы, сдерживающие развитие ритейла в регионах:

•логистические проблемы

•низкий уровень платежеспособности населения

•отсутствие качественных торговых площадок

•В первую очередь торговые сети будут приходить в регионы и города

сболее высоким уровнем социально-экономического развития и наиболее удобной транспортной доступностью - вблизи крупных транспортных магистралей, например, Транссиба, БАМа

•Сейчас ритейл активно развивается в крупных городах (>500 тыс. населения) в Поволжье и в УФО

Copyright © 2014 Accenture All rights reserved. |

8 |

|

Покупатель: ожидания и стратегии поведения

Российский потребитель – кто он?

31,5 тыс.руб. Средняя месячная зарплата

|

51% |

Имеют автомобиль в |

|

семье |

|

|

|

|

|

540 руб. |

Средний чек за один поход в |

|

магазин (июль 2014) |

|

|

|

|

|

|

|

|

|

|

В среднем российские горожане |

3 раза в |

|

ходят в магазин за покупками |

неделю |

|

|

|

|

|

|

|

Предпочитают магазины |

69% |

|

недалеко от дома |

||

|

||

|

|

|

|

|

|

Готовы платить больше |

66% |

|

за свежие продукты |

||

|

||

|

|

|

|

|

Источник: Romir |

Copyright © 2014 Accenture All rights reserved. |

10 |

|

||

|

|