Accenture-Mega-Analytics-Consumer-2014-Russian

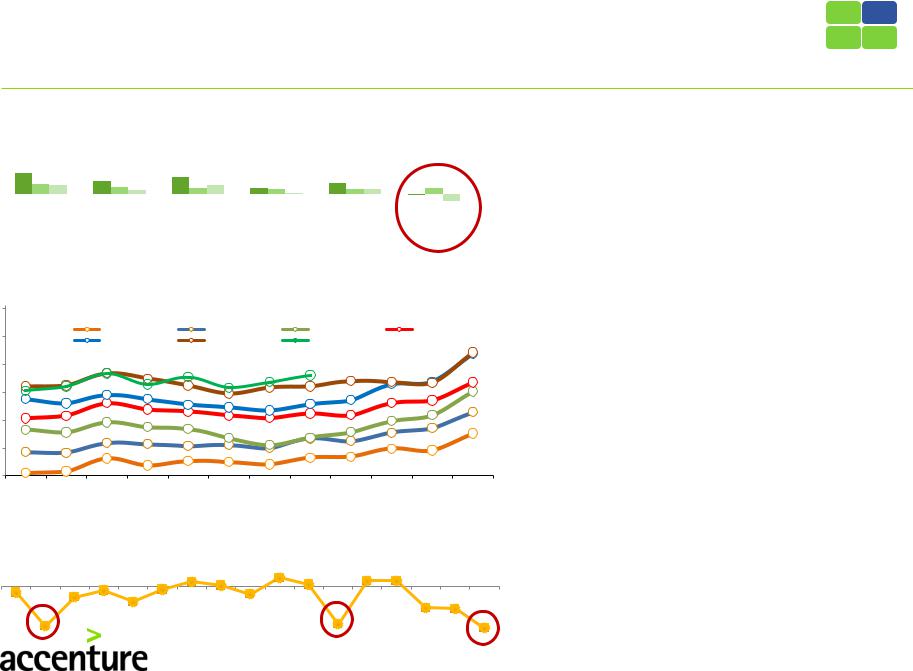

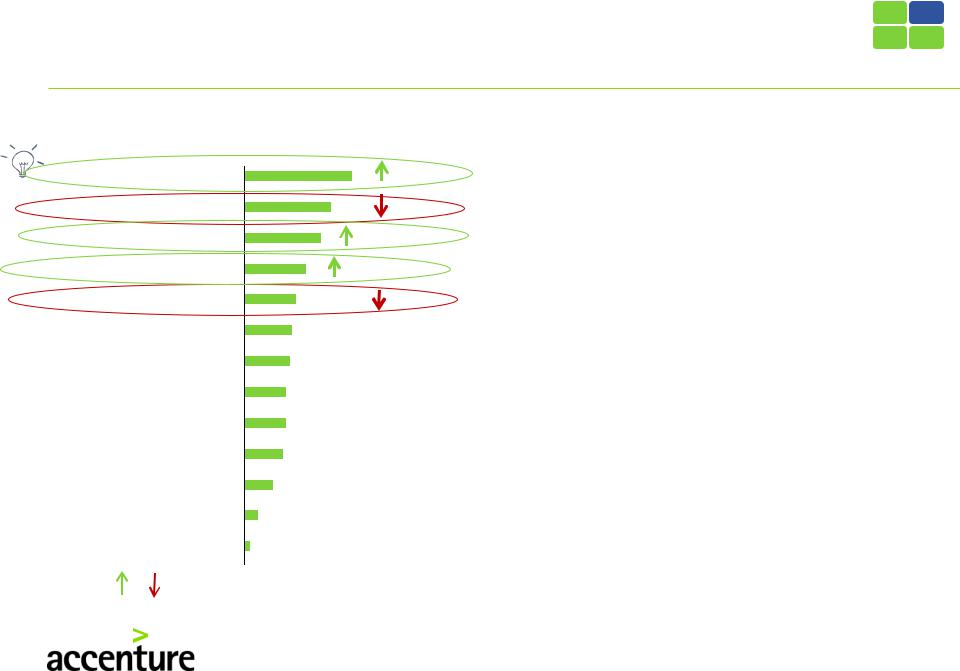

.pdfДоход россиян растёт, однако в первом полугодии 2014 года активность потребительского кредитования значительно снизилась

Официальная среднемесячная заработная |

||||||

плата, руб. |

|

|

|

|

|

|

|

|

|

+11% |

|

29792 |

31509 |

|

|

|

|

26629 |

+6% |

|

|

|

|

|

|

||

|

|

|

23369 |

|

|

|

|

|

20952 |

|

|

|

|

|

18638 |

|

|

|

|

|

17290 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

|

|

|

|

I пол. |

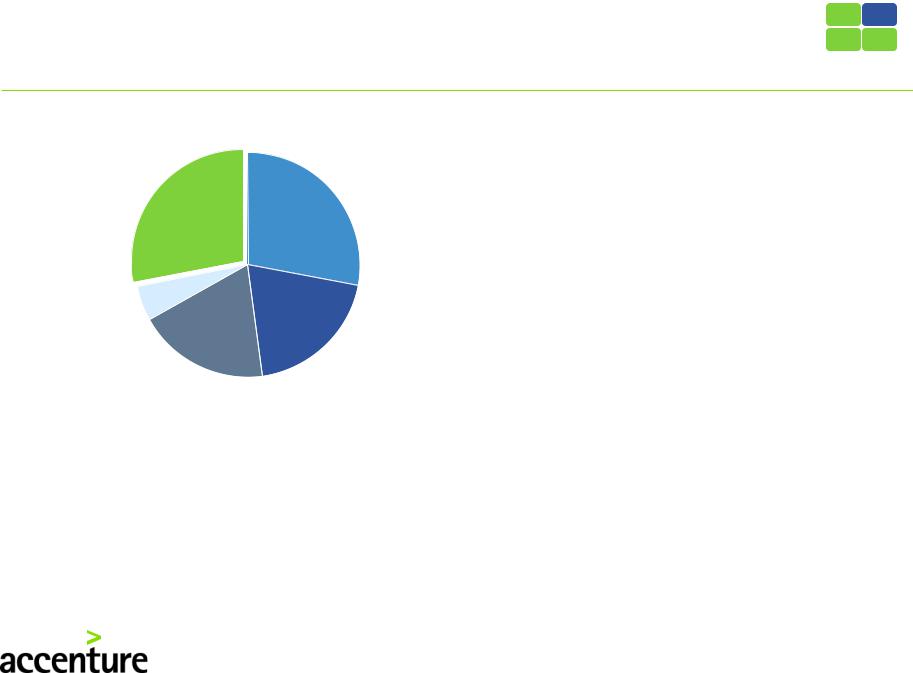

Суммарный состав денежных накоплений населения, трлн. руб. +3%

11,9 |

12,5 |

13,0 |

13,2 |

13,5 |

13,5 |

|

|

|

|

||

|

|

|

|

|

|

3,8 |

3,9 |

4,0 |

4,0 |

4,1 |

4,2 |

1,5 |

1,7 |

1,8 |

2,0 |

2,1 |

2,2 |

|

|||||

I кв 2013 |

II кв 2013 |

III кв 2013 |

IV кв 2013 |

I кв 2014 |

II кв 2014 |

•За 1 кв. 2014 г. доходы потребителей выросли на 6%

•Объем выданных потребительских кредитов во 2 кв. 2014 г. по сравнению с 2 кв. 2013 г. упал на 66%, а объем выданных ипотечных кредитов вырос на 17%

•В 2014 г. покупатели продолжили пользоваться сберегательными вкладами, во 2 кв. 2014 рост по объёмам вкладов составил 8%

Объем выданных кредитов, млрд. руб.

|

|

|

|

|

+17% |

|

|

|

|

|

|

8 265 |

-66% |

|

|

|

|

7 633 |

8 008 |

|

|

|

|

|

|

|

7 274 |

|

|

||

|

|

|

|

|

|

||

|

6 475 |

|

|

|

|

|

|

6 223 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 752 |

691 |

1 017 |

535 |

894 |

1 338 1 553 |

624 |

||

|

333 |

||||||

|

224 |

|

|||||

|

|

|

|

|

|

||

III кв 2012 IV кв 2012 |

I кв 2013 |

II кв 2013 |

III кв 2013 IV кв 2013 |

I кв 2014 |

II кв 2014 |

||

остатки вкладов |

ценные бумаги |

|

остатки наличных денег |

|

Объем выданных кредитов физическим лицам (без ипотеки) |

|

Источник: Федеральная служба государственной статистики, НБКИ, анализ Accenture, ЦБ РФ |

|

Объем выданных ипотечных кредитов |

|

|||

|

|

|||||

|

|

|

||||

|

Источник: Romir |

|

|

Copyright © 2014 Accenture All rights reserved. |

11 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Расходы населения впервые за 5 лет показали отрицательную динамику

Темпы роста расходов и цен в 2009-2014 гг.

В % к предыдущему году. • Динамика затрат на товары повседневного спроса в I полугодии 2014

26 1311,5 |

16 9 5,5 |

21 8 12 |

8 |

6 |

1,5 |

14 |

6,5 7 |

7,5 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Весна 2009 Весна 2010 Весна 2011 Весна 2012 Весна 2013 Весна 2014

-1 -8,5

|

Расходы ном. |

|

Инфляция |

|

Расходы реал. |

|

|

|

|||

|

|

|

Динамика средних затрат домохозяйств на товары повседневного спроса (100% = Январь 2008)

|

2008 год |

|

2009 год |

2010 год |

2011 год |

|

2012 год |

|

2013 год |

2014 год |

|

|

278% |

259% |

272% |

275% |

|

|

263% |

|

|||

|

|

|

|||

|

255% |

|

253% |

|

|

247% |

|

|

|

||

|

|

|

|

|

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Глобальный индекс экономической надежды Россия (1998-2014 гг.)

-6 |

|

|

-4 |

|

-3 |

5 |

1 |

|

9 |

2 |

|

6 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

-11 |

|

-16 |

|

|

|

-8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-39 |

|

|

|

|

|

|

|

-41 |

|

|

|

|

|

|

|

|

|

|

|

-22 |

|

-43 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-23 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Ромир, Watcom

года были на уровне затрат 2013 года. С учетом потребительской инфляции снижение реального потребления составило 5-7% за год

•Снижение реальных повседневных расходов наблюдалось 7 месяцев подряд с октября 2013 года

•В июле и августе 2014 тенденция к снижению сменилась небольшим ростом за счет увеличения доли продовольствия в общей потребительской корзине

•Снижение потребительской активности отражено в траффике крупных торговых центров Москвы. После снижения с марта 2014 года на последней неделе августа посещаемость опустилась на 23% по сравнению с тем же периодом

2013 года

•Индекс экономической надежды в начале 2014 года достиг показателей кризиса 1998 и 2009 годов

Copyright © 2014 Accenture All rights reserved. |

12 |

|

Доля населения со средним и высоким доходом неизменна, а доля трудоспособного населения в ближайшем будущем начнет сокращаться

В ближайшие 3 года доля трудоспособного |

Доля населения со средним и |

населения сократится на 2% |

высоким доходом не меняется |

Распределение населения по возрастным группам с прогнозом до 2017 г., % от общего населения РФ

|

30058 |

|

|

|

|

|

|

|

|

младше трудоспособного |

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

|

|

18 45303 |

|

|

|

|

|

|

|

|

трудоспособное |

18 |

|

|

|

|

|

|

|

|

|

|

|

|

61 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

59 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

59 |

|

|

|

|

|

|

|

|

|

58 |

|

-2 |

% |

|

|

|

|

|

|

|

|

|

|

|

старше трудоспособного |

23 |

|

|

|

57 |

|

|

|

|

|

|

|

|

2012 |

|||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

|

23 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

2013 |

||

|

24 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

24 |

|

+1 |

% |

|

|

|

2014 |

|

|

|

|

|

||||||

|

|

|

|

||||||

|

25 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

2015 |

||

|

25 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

2016 |

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

Источник: Росстат, анализ Accenture |

|

|

|

|

|

||||

|

|

|

|

|

2017 |

||||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||

Распределение населения по величине среднедушевых денежных доходов , %

Свыше 40000

25000-40000

20000 - 25000

15000 - 20000

9000 - 15000

7000 - 9000

5000 - 7000

до 5000

8,4 |

10,5 |

10,5 |

|

||

15,1 |

17,0 |

17,3 |

|

||

15,9 |

|

|

|

16,6 |

17,0 |

15,6 |

|

|

|

15,5 |

15,7 |

16,2 |

|

|

|

15,4 |

15,5 |

13,4 |

12,1 |

11,9 |

|

||

8,1 |

7,0 |

6,7 |

|

||

7,3 |

5,9 |

5,4 |

2011 |

2012 |

2013 |

Copyright © 2014 Accenture All rights reserved. |

13 |

|

Более 40% населения России относит себя к среднему классу, считая материальное благополучие основным критерием принадлежности к среднему классу

Критерии, отличающие людей, принадлежащих к среднему классу* , %

Достаток, |

|

|

|

|

|

|

|

• |

За последние 10 лет доля россиян, |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

27% |

относящих себя к среднему классу, |

||

материальное благополучие |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

увеличилась с 36% до 41% |

|

|

Средний уровень жизни |

|

|

|

|

|

|

14% |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

(«средний уровень жизни, средняя з |

|

|

|

|

|

|

• |

Основными критериями |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

Хорошая зарплата |

|

|

|

5% |

|

|

|

принадлежности к среднему классу |

||

Хорошее образование |

|

|

4% |

|

|

|

россияне считают материальное |

|

||

|

|

|

|

|

|

|||||

|

|

|

|

|

благополучие от "есть свободные |

|

||||

|

|

|

|

|

|

|

|

|

|

|

Стабильное положение, |

|

3% |

|

|

|

денежные средства" до |

|

|||

|

|

|

|

|

||||||

уверенность в будущем |

|

|

|

|

"зажиточные люди, ни в чем не |

|

||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Возможность зарабатывать |

|

|

|

|

|

нуждаются” |

|

|||

|

3% |

|

|

|

|

|||||

Квартира, машина, дача |

|

3% |

|

|

• |

Немногие говорят о необходимости |

||||

|

|

|

||||||||

|

|

|

|

высшего образования и каких-то |

|

|||||

Положительные качества |

|

|

|

|

|

|

|

|

|

|

|

3% |

|

|

|

других качеств (например, |

|

||||

|

|

|

|

|

||||||

(ум, предприимчивость, трудолюбие |

|

|

|

|

|

|||||

Другое |

|

|

|

|

6% |

|

|

предприимчивости или активности) |

||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||

|

|

|

• |

Большинство населения (56%) |

|

|||||

Затрудняюсь ответить |

10% |

|

||||||||

|

считает, что в России больше тех, |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кто живет "так же, как я" ("не хуже и |

|

|

|

|

|

|

|

|

|

|

||

* Ответ на вопрос: Что, по вашему мнению, отличает людей, |

|

|||||||||

|

не лучше меня") |

|

||||||||

принадлежащих к среднему классу? |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: ФОМ |

|

|

|

|

|

|

|

|

|

|

Copyright © 2014 Accenture All rights reserved. |

14 |

|

|

|

|

|

|

|

|

|

|

|

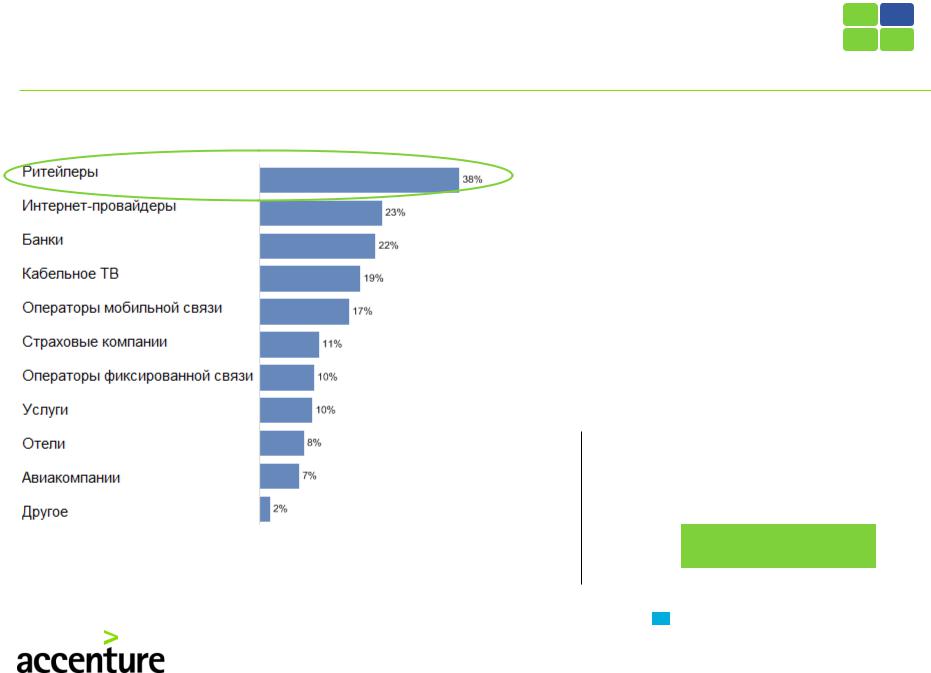

В зависимости от уровня дохода, стратегии экономии потребителей различаются товарными категориями и поведением

Вопрос: Какие из предложенных категорий требуют от вас наибольших затрат, а на каких категориях вы стараетесь экономить?

Низкий доход |

Высокий доход |

|

|

Расходы |

|

|

|

|

Парикмахерские услуги, |

Расходы на бензин |

Сигареты |

Путешествия и |

Спорт на открытом |

|||

услуги косметолога, |

для личного |

31% |

|

||||

|

отпуск |

воздухе/спортзал |

|||||

массажиста |

транспорта |

|

|

||||

|

|

27% |

|

24% |

|||

49% |

42% |

|

|

|

|||

|

|

|

|

|

|

||

|

Экономия |

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Сигареты |

|

|

|

|

Расходы на бензин для |

|||

|

|

|

|

39% |

|||

|

|

Фрукты и овощи |

|

личного транспорта |

|||

Детские вещи |

Образование / Тренинги |

|

|

||||

13% |

7% |

25% |

|

|

|

21% |

|

Стратегии экономии средств

Кафе, бары, рестораны

51%

чаще покупать продукты на рынке (38%)

избегать определенные отделы/полки в магазине чтобы сократить риск |

увеличить количество покупок по промо ценам (17%) |

|

|

поддаться соблазну и купить что-нибудь (36%) |

|

избегать походов по магазинам с другими членами семьи с целью |

чаще покупать продукты в Интернете (10%) |

оптимизации расходов, сокращения спонтанных покупок (36%)

Источник: Ромир, Romir Scan Panel, 2014. Приведены наиболее значимые категории товаров/стратегии экономии средств для каждой из групп. В % указаны доли респондентов, указавших товары/стратегии экономии

Copyright © 2014 Accenture All rights reserved. |

15 |

|

Потребители ощутили рост цен в 2014 году и начинают оптимизировать свои расходы

Как и на чем экономят горожане, %

Не экономящие |

|

Избегающие |

|

ненужных трат |

|

|

|

|

|

28% |

28% |

|

|

Избегающие |

5% |

|

|

|

|

|

|

искушения |

|

|

|

|

|

|

20% |

|

|

19% |

В поисках промо |

Низкая цена - закупка |

|

||

|

|

||

•Треть опрошенных покупают продукты, только если

уверены, что употребят их

•20% опрошенных покупают продукты с максимальным сроком хранения, чтобы иметь запас и экономить в случае повышения цены на данный продукт

•Еще 20% выбирают магазины со специальными

предложениями и скидками

•Треть же покупают продукты и в тех же объемах, не

обращая внимания на цену

Источник: Ромир

Кроме того, разница в торговой инфраструктуре сказывается на поведении потребителей Москвы и регионов

Москвичи

•23% покупают альтернативные марки привычных товаров по более выгодной цене

•18% москвичей стали посещать большее количество магазинов в поисках выгодной цены

Жители регионов:

•46% жителей крупных городов и 55% жителей городов с населением менее 250 тыс. отказываются от расходов и покупок, которые они ранее могли себе позволить

•лишь 4% стали посещать большее количество магазинов в поисках выгодной цены

Copyright © 2014 Accenture All rights reserved. |

16 |

|

Широкий ассортимент и цены являются преимуществом в глазах потребителя при выборе магазина

Критерии выбора места покупки |

|

|

|||

продовольственных товаров, % |

|

|

|||

Широкий ассортимент, |

|

56 |

+1 |

||

разнообразие продуктов |

|

||||

|

|

|

|||

Цены, которые меня устраивают |

45 |

-1 |

|||

Удобное время работы |

40 |

+3 |

|

||

Возможность самостоятельно |

32 |

+3 |

|

||

выбрать товар (фрукты, овощи |

|

||||

|

|

|

|||

Качественные свежие продукты |

27 |

|

-2 |

||

Вежливый, внимательный персонал |

25 |

|

|

||

Удобное, комфортное помещение |

24 |

|

|

||

Возможность выбора внутри |

22 |

|

|

||

одного вида продуктов |

|

|

|||

|

|

|

|||

Отсутствие очередей |

22 |

|

|

||

Скидки, акции, бонусы, |

20 |

|

|

||

карты постоянного покупателя |

|

|

|||

|

|

|

|||

Возможность расплачиваться |

15 |

|

|

||

пластиковой карточкой |

|

|

|||

|

|

|

|||

Затрудняюсь ответить |

7 |

|

|

||

|

|

Другое |

3 |

|

|

+3 |

-2 |

Изменение позиции критерия |

|

||

по сравнению с 2012 года |

|

|

|||

|

|

|

|

||

Источник: ФОМ, Апрель 2014, Август 2012 Accenture Pulse Research, 2013

•Потребитель стал избирательнее: широкий ассортимент продуктов, возможность самостоятельного выбора, удобный график работы растут

в значимости при выборе места

покупки

•Критерий цены отходит на второй план

•Однако в силу изменяющихся условий следует ожидать рост более критичного

отношения к ценовым предложениям

•Возможно оживление интереса потребителя к промо-акциям, программам лояльности розничных брэндов

•Ожидается рост посещаемости интернет-сайтов для осуществления покупок онлайн

Copyright © 2014 Accenture All rights reserved. |

17 |

|

Потребитель ожидает одинаковый ассортимент и цену во всех каналах продаж

Исследование Accenture показывает, что вне зависимости от канала продаж потребители ожидают:

•цена будет одинаковой во всех каналах – 54%

•ассортимент будет одинаковым во всех каналах – 52%

•скидки будут одинаковыми во всех каналах – 46%

Драйверы лояльности среди мультиканальных потребителей, Tоп-3 ответа, %

Ассортимент |

|

78 |

||

|

|

|

|

51 |

Цена |

||||

|

|

|

|

48 |

Доверие |

||||

|

|

|

|

73 |

|

|

|

|

|

Ассортимент |

||||

|

|

|

|

56 |

Удобство… |

||||

|

|

|

|

47 |

Доверие |

||||

|

|

|

|

69 |

|

|

|

||

Расположение |

|

|||

|

|

|

56 |

|

Ассортимент |

|

|||

|

|

|

47 |

|

Цена |

|

|||

|

|

|

|

|

Ассортимент |

|

67 |

|

|

|

|

66 |

Цена |

|||

|

|

|

56 |

Расположение |

|||

|

|

|

|

|

|

|

68 |

Ассортимент |

|||

|

|

|

49 |

Расположение |

|||

|

|

|

46 |

Цена |

|||

|

|

|

|

|

|

|

|

Расположение |

56 |

||

|

|

53 |

|

Ассортимент |

|||

|

|

46 |

|

Цена |

|||

|

|

|

|

Магазины одежды и обуви

БТиЭ

DIY

Дискаунтеры/ Гипермаркеты

Супермаркеты

Магазины парфюмерии и косметики

Источник: Accenture Seamless Consumer Retail Survey 2013

Copyright © 2014 Accenture All rights reserved. |

18 |

|

Вероятность смены продавца из-за неудовлетворенности обслуживанием возрастает

% опрошенных, сменивших поставщика услуг |

|

|

|

|

|

|

из-за низкого качества сервиса* |

• |

Покупатели чаще всего меняют место покупок, |

||||

|

|

если они не удовлетворены сервисом |

||||

|

• |

Процент потребителей, отказавшихся от |

||||

|

|

одного ритейлера в пользу другого из-за |

||||

|

|

неудовлетворительного уровня обслуживания, |

||||

|

|

растет (+5% за период 2012 – 2013 гг.) |

||||

|

• Почти 40% опрошенных сказали, что будут |

|||||

|

|

покупать в другом месте, если их любимый |

||||

|

|

магазин перестанет соответствовать |

||||

|

|

ожиданиям |

|

|

||

|

|

Потребители сменившие компанию из- |

||||

|

|

за неудовлетворительного уровня |

||||

|

|

обслуживания, % |

|

|

||

|

|

|

|

|

|

|

|

|

2013 |

29% |

|

71% |

|

|

|

|

|

|

|

|

* Вопрос: Кого из поставщиков услуг вы поменяли за последний год |

2012 |

34% |

|

66% |

||

(если поменяли) по причине неудовлетворительного качества |

|

|

|

|

|

|

обслуживания? |

|

|

|

|

|

|

Источник: 2013 Accenture Consumer Pulse Research Russia |

|

|

|

|

|

|

|

|

Не поменяли |

|

|

Поменяли |

|

|

|

|

|

|||

Copyright © 2014 Accenture All rights reserved. |

19 |

|

Потребители считают, что онлайн легче всего покупать бытовую технику и одежду…

Удобство совершения покупок оффлайн по сегментам

89% |

93% |

94% |

96% |

93% |

97% |

|

|

||||

|

|

|

|

|

75%

Удобство совершения покупок онлайн по сегментам

91%

71%

48% |

49% |

54% |

|

36%

26%

Магазины |

Дискаунтеры/ |

DIY |

|

одежды и обуви |

Гипермаркеты |

||

|

|||

БТиЭ |

Супермаркеты |

|

|

|

|

||

Универмаги |

Магазины парфюмерии и |

||

|

косметики |

|

|

% потребителей, которые планируют начать покупки онлайн по сегментам

|

58% |

|

|

51% |

|

|

53% |

|

48% |

48% |

|

|

46% |

||

|

|

43% |

|

|

|

|

•Пойти за покупками в магазин - остается наиболее предпочтительной моделью поведения покупателей

•Наиболее удобные интернет-магазины по мнению потребителей – в сегменте Fashion и БТиЭ

•Тенденция такова, что все больше покупателей планируют совершать покупки в Интернет

Источник: Accenture Seamless Consumer Retail Survey 2013

Copyright © 2014 Accenture All rights reserved. |

20 |

|