Accenture-Mega-Analytics-Consumer-2014-Russian

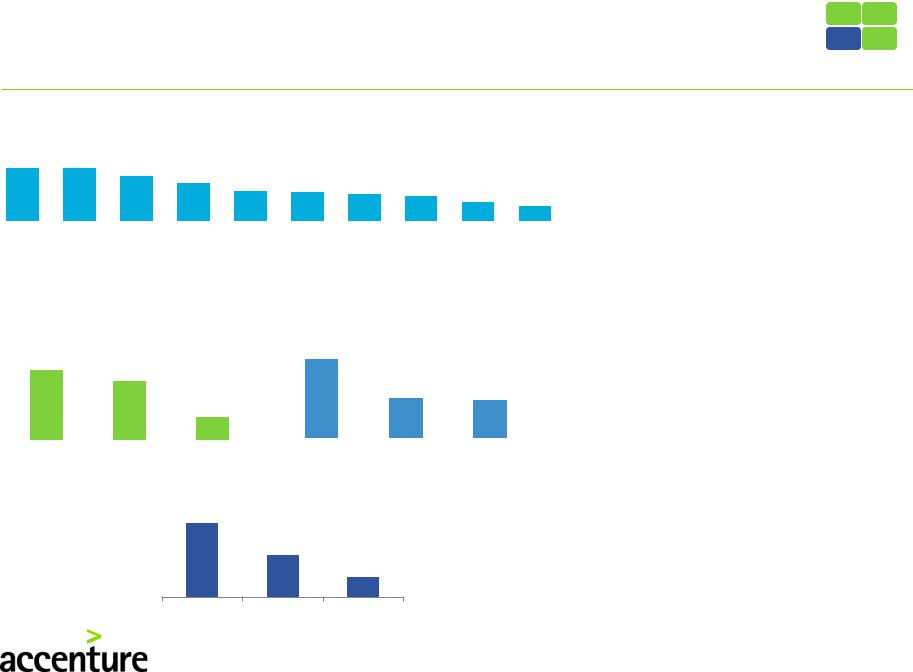

.pdfFashion ритейл: усиление конкуренции среди ритейлеров ведет к увеличению количества магазинов

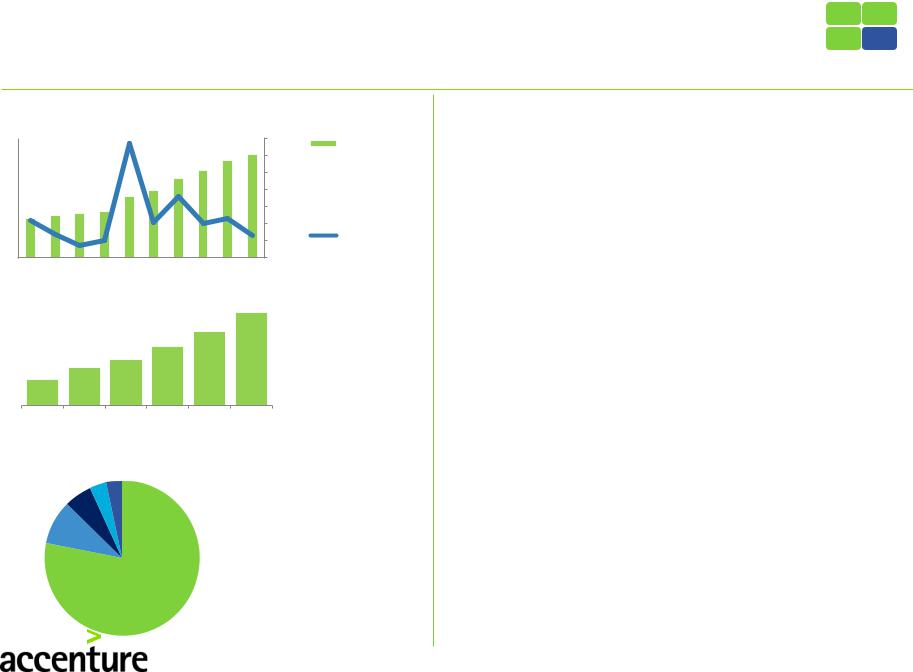

Динамика объема продаж одежды в 2008-2013 гг., млрд. руб.

+1,4%

1 733,4 1 636,7 1 667,2 1 726,5 1 804,1 1 862,3

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

||

|

|

Объем рынка одежды, млрд. руб. |

|

|

|||||

Динамика объема розничных продаж обуви в России, 1998- |

|||||||||

2013 гг. |

|

|

|

|

|

|

|

|

|

1200 |

|

|

|

|

|

|

|

|

25 |

. |

|

22% |

|

|

|

|

|

|

|

1000 |

|

|

21% |

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

||

млрд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

800 |

|

|

|

|

|

|

13% |

|

15 |

|

|

14% |

|

|

|

|

|||

600 |

|

|

9% |

9% |

|

|

|

||

|

|

|

|

|

|

10 |

|||

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

5% |

Рост,% |

продаж |

|

|

|

2% |

|

|

|

||

|

|

|

|

|

|

|

5 |

||

200 |

|

|

|

|

|

|

|

|

|

282 |

321 |

388 |

397 |

434 |

474 |

536 |

565 |

|

|

. |

|

||||||||

|

|

||||||||

0 |

|

|

|

|

|

|

|

|

0 |

Объем руб |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

|

Объём продаж |

Темп роста рынка |

|

|||||

|

|

|

|

|

|

|

Источник: РБК.research |

||

•Рынок показывает рост на уровне 3,2%. При этом наиболее быстро растут продажи верхней одежды и белья

•По итогам 2013 произошло замедление роста розничных продаж обуви до 5% против 13% в 2012. В первой пол. 2014 также отмечается снижение продаж

•Усиление конкуренции среди ритейлеров ведет к увеличению количества магазинов (которое происходит также путем франчайзинга) и запуска новых форматов и услуг.

•Оборот онлайн торговли в категории Fashion в 2013 составил 76. млрд. руб. Рост 2012–2013 – 34%

•На сегодняшний день 34,2% россиян совершали покупки одежды онлайн

•49% покупателей считают цену самым важным фактором при принятии решения о покупке одежды, 48% выделяют фактор "хорошо сидит на фигуре".

•46,2% россиян ходят по магазинам с супругом /супругой, 21,5% совершают покупки одежды с друзьями и подругами, 20,5% – с детьми.

•В 2014 году доля покупателей, обычно приобретающих одежду в торговых центрах, выросла по сравнению с 2013 г. на 6,5%

Copyright © 2014 Accenture All rights reserved. |

31 |

|

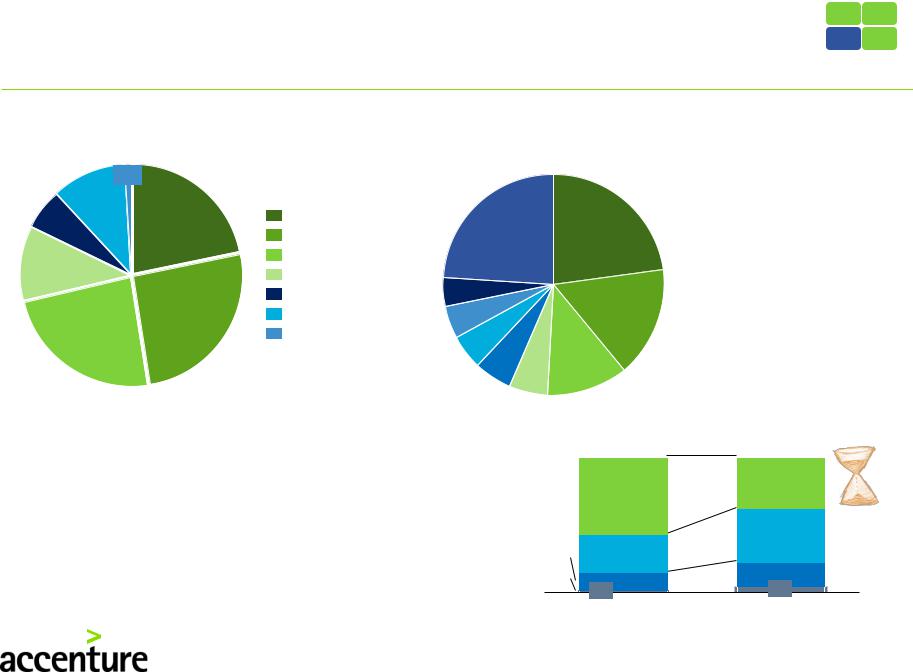

Дрогери и парфюмерия: увеличение спроса на товары сегментов "мидлл-маркет" и "масс-маркет"

Динамика объема российского парфюмерно-косметического |

||||||||

рынка 2005-2013 гг., прогноз на 2014 год, млрд.руб. |

|

|||||||

600 |

|

|

|

33% |

|

|

35% |

Оборот рынка |

|

|

|

|

|

|

30% |

||

500 |

|

|

|

|

|

|

парфюмерно- |

|

400 |

|

|

|

|

|

|

25% |

косметической |

|

|

|

|

|

|

|

продукции, млрд |

|

|

|

|

|

|

|

|

20% |

|

300 |

|

|

|

|

18% |

|

руб. |

|

|

|

|

|

|

15% |

|||

|

|

|

|

|

|

|

|

|

200 |

11% |

|

|

10% |

10% |

12% |

10% |

|

|

|

7% |

|

|

|

|||

100 |

|

|

5% |

|

|

7% |

Динамика прироста |

|

|

|

|

4% |

|

|

5% |

(руб.), % |

|

|

|

|

|

|

|

|

||

0 |

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

||

|

2005 2006 2007 2008 2009 2010 2011 2012 20132014E |

|

||||||

Количество сетевых розничных магазинов, ед., 2008-2013 гг.

|

|

|

|

|

7580 |

|

|

|

|

6050 |

|

|

|

|

4869 |

|

|

|

3100 |

3800 |

|

|

|

|

|

|

|

|

|

2110 |

|

|

|

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Крупнейшие компании парфюмерно-косметической розницы,

2013 г. |

3% |

|

|

4% |

|

Другие |

|

|

|||

|

|

||

6% |

|

|

участники рынка |

|

|

|

Л'Этуаль

Л'Этуаль

9%

Рив Гош

Рив Гош

Иль де Ботэ

Иль де Ботэ

78%

Douglas

Douglas

•В настоящее время российский рынок парфюмернокосметических товаров входит в топ-10 крупнейших рынков Европы, занимая четвертое место после Франции, Германии, Великобритании и Италии

•В 2013 г. темпы роста рынка увеличились (+2% по сравнению с 2012 г.)

•В настоящее время на рынке присутствует около 200 специализированных торговых сетей, включая сети формата дрогери

•Формат дрогери, который развивается федеральными и региональными ритейлерами - лидер рынка по динамике прироста торговых точек

•В 2012-2013 гг. сети нарастили количество магазинов за счет дрогери и парфюмерно-косметических супермаркетов

•Тренд, связанный с популяризацией здорового образа жизни, стимулирует развитие сетей по продаже органической и натуральной косметики. Темпы прироста выручки сетей по продаже натуральной косметики в 2013 г. составили около 20% (оценка РБК.research)

•Тренд 2014-2016: снижение спроса на премиальную продукцию на фоне увеличения спроса на товары сегментов "мидлл-маркет" и "масс-маркет"

•В 2014 г. темпы прироста рынка снизятся до 6-7% в рублях, а в долларах США будут нулевыми при условии соответствия курса доллара прогнозным показателям

Источник: РБК.research

Copyright © 2014 Accenture All rights reserved. |

32 |

|

ТОП-5 лидеров российского ювелирного ритейла остается неизменным при общем замедлении роста рынка

Динамика объема рынка ювелирных изделий в РФ, 2005-2013 гг. млрд. долл.

|

10,0 |

|

|

|

|

|

|

|

38,5 |

|

|

|

|

|

|

50 |

|

|

9,0 |

|

|

|

|

|

|

|

35,1 |

|

|

|

|

|

40 |

|

|

млрд$ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

7,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

8,0 |

|

|

|

|

25,0 |

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ювелирногорынка, |

6,0 |

|

|

|

|

|

|

|

|

|

16,4 |

|

|

|

20 |

Динамика, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

6,3 |

|

7,5 |

|

|

|

|

|

4,7 |

4,5 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

5,0 |

|

|

|

|

|

|

|

|

|

|

10 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

4,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем |

|

|

|

|

|

|

-22,0 |

|

|

|

|

|

|

|

-20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

1,0 |

|

3,5 |

3,7 |

4,7 |

5,0 |

3,9 |

5,4 |

7,3 |

8,5 |

8,9 |

9,3 |

|

|

||||

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

||||||||||||

|

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-30 |

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 2014F |

|

|||||||

|

|

|

|

||||||||||||||

|

|

|

|

Объем ювелирного рынка, $ млрд* |

|

Динамика, % |

|

|

|||||||||

|

|

|

|

|

|

|

|||||||||||

ТОП-3 федеральных округа по росту объемов розничных продаж ювелирных изделий в 2013г.

СевероКавказский

+33% |

СевероЗападный

+16% |

Южный ФО |

+21% |

Источник: РБК.research, Росстат

•Темп роста ювелирного рынка в 2013 г. ниже, чем в 2012, и оценивается на уровне 4,5%.

•Темп прироста ювелирного рынка в 2014 г. не превысит динамику 2013 г. и останется на уровне 4,5-5% в год в долларах, а объем ювелирного рынка может превысить отметку в 9 млрд долларов США

•Факторы, повлиявшие на рынок ювелирных изделий в 2013

снижение цен на драгоценные металлы,

рост объемов производства и пробирования изделий,

маркетинговая политика ювелирных сетей (скидочные акции, стимулирующие спрос),

снижение покупательной способности населения и спроса на ювелирные изделия

•По итогам 2013 г.наибольший вклад в совокупную выручку от ювелирной торговли внесли Центральный (31%) и Южный (13%) федеральные округа.

•ТОП-5 лидеров российского ювелирного ритейла по количеству торговых точек: "Ювелирная сеть "585", "Яшма Золото", "МЮЗ", SUNLIGHT, "Адамас".

•Наибольшую устойчивость на рынке продолжают демонстрировать крупные операторы, развивающие ювелирную розницу "от производителя" и использующие франчайзинг ("Адамас", "МЮЗ", SUNLIGHT)

•Некоторые федеральные компании ("Ювелирная сеть 585", "Яшма Золото"), используют стратегию диверсификации: развивают одновременно несколько ювелирных сетей, представленных под различными торговыми брендами

Copyright © 2014 Accenture All rights reserved. |

33 |

|

Ритейл: развитие форматов и он-лайн торговли

К 2018 году более всего вырастут объемы продаж у дискаунтеров

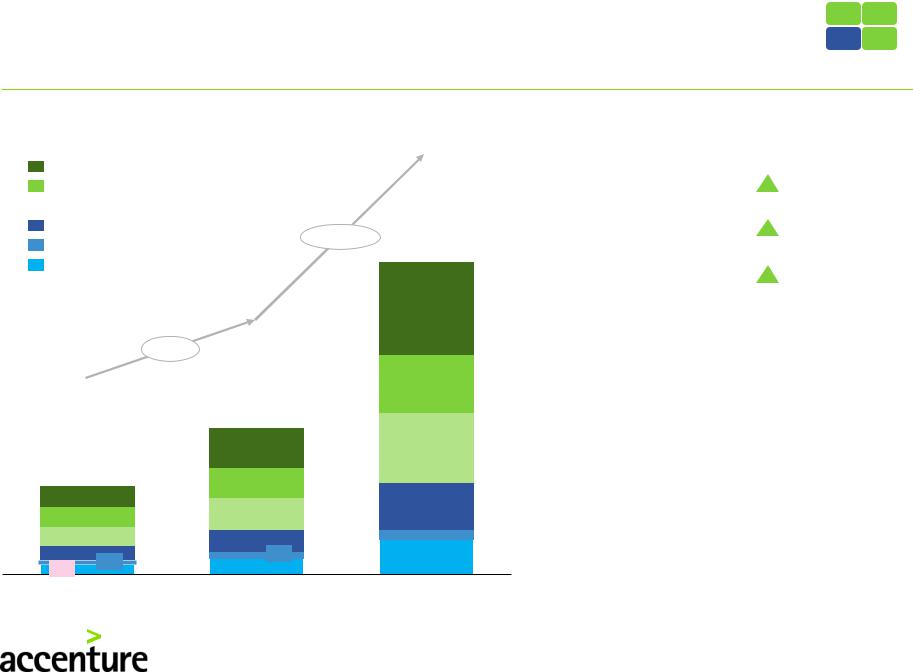

Объем розничного рынка по основным форматам, млрд. |

TOP-3 формата по прогнозируемому |

|||

руб. (20% основных игроков в каждом сегменте) |

среднегодовому росту (2013-2018) |

|||

Дискаунтеры |

|

|

|

|

Специализированные магазины |

|

|

Дискаунтеры |

+15.2% |

Гипермаркеты

Гипермаркеты

Супермаркеты |

|

+113%* |

|

|

|

Мелкооптовая розница |

|

8684 |

|||

|

|

||||

Продажи через другие форматы** |

|

|

|

|

|

|

|

|

2588 |

||

+18% |

|

|

|

|

|

|

|

|

1596 |

||

|

4076 |

|

|

|

|

|

1107 |

|

1957 |

||

2468 |

831 |

|

|

|

|

|

|

|

|

|

|

600 |

|

|

1299 |

||

542 |

899 |

|

|||

|

|

|

|

||

|

|

|

|

|

|

526 |

606 |

|

|

294 |

|

|

|

|

|

|

|

411 |

122 |

439 |

194 |

950 |

267 |

|

|

||

|

|

|

|

|

Гипермаркеты |

+13.8% |

|

Супермаркеты |

+13.5% |

|

•Наибольший рост объемов продаж прогнозируется у дискаунтеров, за 6 лет он составит примерно 135%

•Доля оборота дискаунтеров от общего розничного оборота вырастет с 27,2% до 29,8%

•Рост объема продаж супермаркетов и гипермаркетов останется примерно на одном уровне и составит 114% и 118% за шесть лет соответственно

2010 |

2013 |

2018П |

Источник: Kantar Retail, анализ Accenture

*Среднегодовой темп прироста рынка 20% всех основных игроков розничного рынка **Интернет продажи, продажи через магазины одежды, аптеки, универсальные

магазины |

Copyright © 2014 Accenture All rights reserved. |

35 |

|

|

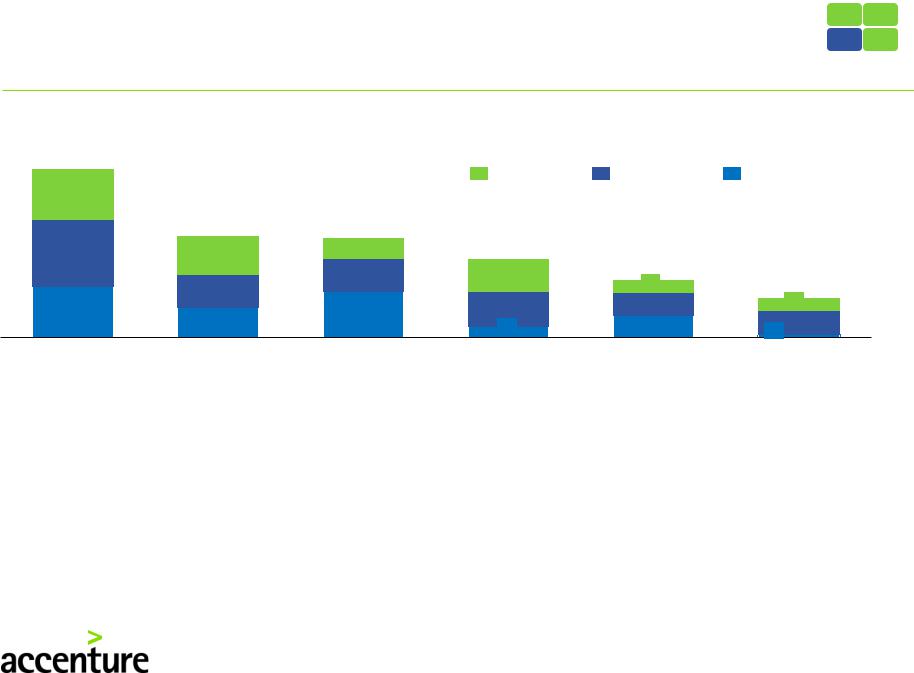

Основной прирост в TOP-3 форматах ожидается в Центральном, Сибирском и Приволжском округах

Прирост розничных продаж среди Tоп-3 форматов разбивке |

|

|

||||

по федеральным округам между 2014-18 гг., млрд. руб |

|

|

|

|||

877 |

|

|

|

|

|

|

|

|

|

Дискаунтеры |

Гипермаркеты |

Супермаркеты |

|

267 |

|

|

|

|

|

|

|

527 |

516 |

|

|

|

|

345 |

201 |

107 |

407 |

|

|

|

|

|

301 |

|

|||

|

|

172 |

173 |

|

||

|

|

67 |

207 |

|||

|

174 |

|

|

|||

|

|

|

121 |

68 |

||

264 |

|

237 |

177 |

|||

152 |

112 |

123 |

||||

|

|

58 |

||||

|

|

|

16 |

|||

|

|

|

|

|||

|

|

|

|

|

||

Центральный |

Сибирский |

Приволжский |

Уральский |

Северо-Западный |

Южный |

|

•Наибольший прирост объема продаж TOP-3 форматов ожидается в Центральном, Сибирском (вкл. Дальневосточный) и Приволжском округах

•В крупных городах страны потребители стали делать больше покупок в гипермаркетах. Там средний чек существенно выше, чем в супермаркетах и дискаунтерах, куда они стали наведываться чаще в поисках "удачных цен" и "специальных предложений"

•В гипермаркетах средний чек за последний год (Весна 13 - 14) снизился на 2%. В то время как в супермаркетах – вырос на 2%, в магазинах, торгующих через прилавок он увеличился на 6%, а в дискаунтерах – на 12%

Источник: Kantar Retail, Romir

Copyright © 2014 Accenture All rights reserved. |

36 |

|

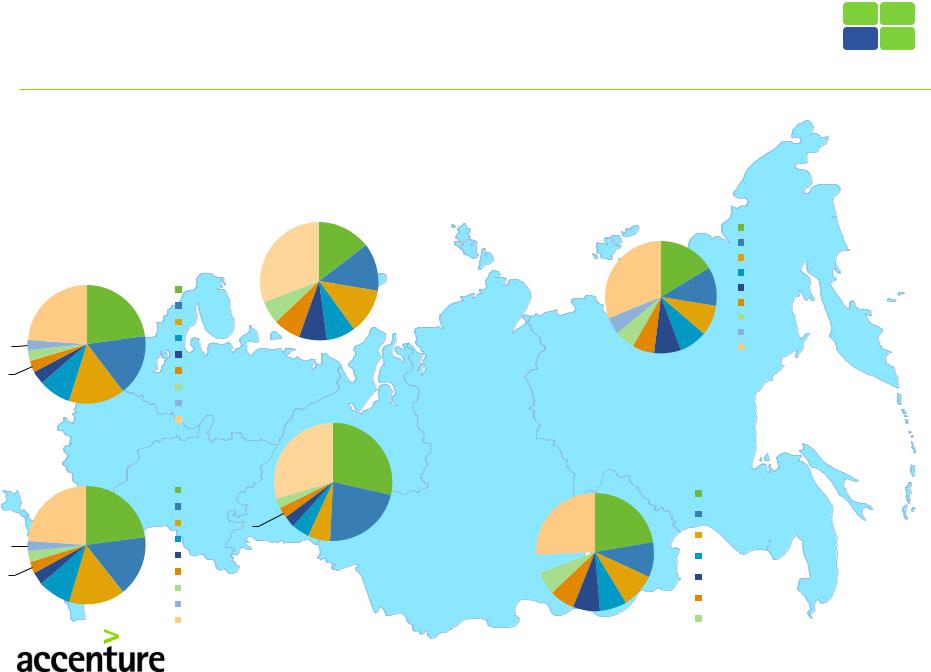

В продуктовом сегменте X5 Retail Group, Магнит и Ашан сохранят лидирующие позиции к 2018 году

Прогноз долей оборота крупнейших ритейлеров по округам на 2018 г., %

2%

3%

3%

4%

2%

3%

3%

4%

Северо-запад

|

Центральный |

|

|

|

14% |

||

|

|

31% |

|

||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

13% |

|

|

|

Aшан |

|

|

|

|

|

|

|

X5 Груп |

|

|

|

12% |

|

|

23% |

|

|

|

|

|

24% |

|

Магнит |

6% |

|

8% |

8% |

|

|

|

|

|

||||

|

|

|

Дикси |

|

|

8% |

|

|

|

|

|

|

|

|

|

|

|

17% |

Метро Груп |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15% |

Азбука Вкуса |

|

|

Волга |

|

9% |

О'Кей |

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

Лента |

|

|

|

|

|

|

|

Other 55 |

|

|

|

|

|

|

Южный |

|

|

|

30% |

28% |

|

|

|

|

|

|

||

|

|

|

Aшан |

|

|

|

|

|

|

23% |

X5 Груп |

3% |

|

22% |

|

24% |

|

Магнит |

3% |

|

|

||

|

|

|

3% |

6% |

|||

|

|

|

|

|

|||

|

|

|

Дикси |

5% |

|

|

|

|

|

|

|

17% |

Метро Груп |

|

|

|

|

|

|

|

|

|

Азбука Вкуса |

|

9% |

15% |

|

О'Кей |

|

|

|

|

||

|

|

|

|

|

|

|

|

Лента |

|

|

|

|

Other 55 |

|

Источник: *Прогноз Kantar Retail,

X5 Груп

X5 Груп

Лента

Лента

Магнит

Магнит

Интерторг-Народная

Интерторг-Народная

Семья  О'Кей

О'Кей

Дикси

Дикси

Магнит

Магнит

Aшан

Aшан

X5 Груп

X5 Груп

Лента

Лента

Метро Груп

Метро Груп

Спар

Спар

О'Кей

О'Кей

Other 60

Other 60

26%

5%

6%

7%

Сибирский (вкл. Дальневосточный)

|

|

Магнит |

|

|

Мария Ра |

|

16% |

Монетка |

|

|

|

|

31% |

Холидей |

|

|

|

|

11% |

Лента |

|

|

|

|

|

Метро Груп |

|

9% |

О'Кей |

|

|

|

5% |

8% |

Aшан |

|

8% |

|

6% |

Other 31 |

|

|

|

6% |

Уральский

|

Магнит |

22% |

О'Кей |

|

|

|

X5 Груп |

10% |

Красное и |

|

Белое |

10% |

Дикси |

|

|

7% 7% |

Монетка |

|

Лента |

Copyright © 2014 Accenture All rights reserved. |

37 |

|

Рынок онлайн продаж в России продолжает расти ускоренными темпами

млрд руб. |

76,5 млн.* |

Объем рынка интернет продаж, 2012-2013 гг., |

|

+34% |

544 |

являются пользователями |

|

405 |

181 |

Интернет в России |

|

30 млн. |

|||

125 |

+30% |

||

|

|

||

|

|

покупателей в |

|

280 |

363 |

Интернет в России |

|

|

|||

|

|

+7 млн |

|

2012 |

2013 |

начали делать покупки |

|

|

|||

Услуги (билеты и цифровые товары) |

онлайн в этом году |

||

Материальные товары |

|||

|

|||

В 544 млрд. не включены...

• |

Онлайн-закупки для корпоративных нужд |

Согласно прогнозам через 3 года рынок интернет |

|

• |

C2C-продажи и коллективные покупки |

продаж вырастет с 2% в общем ритейле страны |

|

• |

MLM-дистрибуция |

до 4,5% (в странах запада этот показатель равен |

|

• |

Купоны |

6,5%) |

|

• Продажи через терминалы в оффлайновых |

Основные зоны роста: |

||

|

торговых точках |

||

|

• в регионах, особенно в небольших городах |

||

• |

Продажи по каталогам |

||

|

|||

• Трансграничные продажи (как прямые, так и через |

• среди покупателей с невысокими доходами |

|

|

• среди недавно подключившихся к интернету |

|||

посредников) |

|||

|

|

||

Источник: Data Insight, *TNS – люди, которые хотя бы раз в месяц в Интернет, прогноз Morgan Stanley, анализ Accenture |

|

||

|

Copyright © 2014 Accenture All rights reserved. |

38 |

|

|

|

||

Оборот интернет-магазинов увеличивается

ТОП-10 интернет-магазинов по чистой он-лайн выручке, в 2013, млрд. руб.

21,8 |

21,5 |

18,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

15,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

12,2 |

11,6 |

10,9 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

10,2 |

|

|

7,7 |

6,1 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Ulmart Связной Otto Wildberries Citilink |

|

Exist.ru |

Ozon.ru |

IQ One |

Lamoda Kupivip |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Holdings |

|

|

|

|

||

|

Крупнейшие игроки на России в сегменте E-commerce по |

|

|

|

|||||||||||||||||||

|

выручке 2013 млрд. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

Одежда и обувь |

|

|

|

|

|

|

Смешанный ассортимент |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

18,3 |

|

|

|

|

|

|

|

21,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,9 |

|

|

10,2 |

|

|

|

|

|

|

|

|

|

|

6,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Otto Group Wilberries Lamoda |

|

|

|

|

Svyaznoy |

Ozon |

IQ One |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Holdings |

|

|

|

21,8 БТиЭ

12,2

5,9

•25 крупнейших игроков интернет-торговли присутствуют всего в трех категориях: одежда и обувь, БТиЭ, смешанный ассортимент

•Ulmart, Связной и Otto

лидируют по выручке в 2013 г. среди интернетмагазинов в России

•Интернет-магазины могут уже сейчас существенно увеличить свои продажи в регионах за счет улучшения доставки

•Использование банковских карт и других электронных платежных средств растет из года в год

Ulmart Citilink Mvideo

Источник:, Data Insight, анализ Accenture |

|

Copyright © 2014 Accenture All rights reserved. |

39 |

|

БТиЭ составляет 23% от всех товаров, проданных в интернете

Стаж покупателей в Интернет*, |

Товары, наиболее часто продающиеся в |

% покупателей |

Интернет, доля оборота 2013 год, руб., % |

11% 1%

22%

6%

11%

26%

24%

менее года назад |

|

23% |

от одного года до двух лет |

|

24% |

|

|

|

от двух до трёх лет |

|

|

от трёх до четырёх лет |

|

|

от четырёх до пяти лет |

4% |

|

|

|

|

более пяти лет назад |

5% |

16% |

затрудняюсь ответить |

5% |

|

|

|

6% 5% 12%

БТиЭ

БТиЭ

Одежда, обувь

Одежда, обувь

Копьютеры, ноутбуки

Копьютеры, ноутбуки

Автозапчасти

Автозапчасти

Мобильные телефоны

Мобильные телефоны

Детсвие товары

Детсвие товары

Товары для дома

Товары для дома

Мебель

Мебель

Другое (продукты питания, косметика и парфюмерия, книги итд)

Другое (продукты питания, косметика и парфюмерия, книги итд)

• Количество опытных пользователей (>2х лет) |

Сравнение частоты совершения интернет-покупок в |

увеличилось на 6% |

России в 2012 и 2013 гг., % |

Топ-5 категорий по росту оборота в 2013 году:

•Электроника и бытовая техника – рост 33%

•Одежда, обувь – рост 34%

•Компьютеры, ноутбуки, комплектующие – рост 23%

•Автозапчасти – рост 43%

•Мобильные телефоны – рост 32%

Источник: InSales, PWC Опрос покупателей интернет-магазинов

Редко |

57% |

|

Раз в месяц |

|

|

Раз в неделю |

28% |

|

|

|

|

Ежедневно |

2% |

13% |

|

|

|

|

Россия 2012 |

|

38% |

39% |

18% |

4% |

Россия 2013 |

Ответы на вопрос: как давно Вы начали покупать какие-либо товары или услуги через интернет?

Copyright © 2014 Accenture All rights reserved. |

40 |

|