080100_62_1_Б3Б6_Л

.pdf5 |

0 |

0 |

0 |

1 |

Х |

0 |

1 |

6 |

0 |

0 |

0 |

1 |

1 |

Х |

2 |

В первой строке оценивается объект 1 по сравнению с объектами 2,3,4,5,6. Видно, что объект 1 предпочтительнее, чем объекты 2,4,5 и 6, но проигрывает объекту 3.

Сумма баллов по строке показывает общую оценку объекта и позволяет ранжировать их по степени предпочтительности. В приведенном примере объекты 1 и 2 получают равные оценки, самым лучшим является объект 3, самым неудачным – объект 5.

2.Метод интервью. Заключается в том, что эксперт высказывает свое мнение в виде ответов на вопросы другого эксперта. Результаты в данном случае в большей степени зависят от интуиции эксперта, так как времени на размышление отводится очень мало.

3.Метод «Дельфи». Предполагает проведение экспертизы в несколько этапов и работу нескольких изолированных групп экспертов. На первом этапе каждая группа экспертов высказывает свое мнение, затем все оценки анализируются. Из предложенных оценок выбираются крайние значения, которые вновь подвергаются уже совместной экспертизе. Обычно требуемый уровень согласованности достигается на втором этапе, но при необходимости анализ крайних оценок можно повторить.

4.Метод «мозговой атаки». Сущность метода заключается также в изолированной работе как минимум двух групп экспертов. После того как каждая группа вынесет заключение, результаты экспертизы передают второй группе, которая пытается высказать обоснованные критические замечания по прогнозу коллег. В результате дебатов составляется согласованное мнение.

5.Метод «635». Так же, как и метод интервью, полагается более на интуицию экспертов. Группе из шести экспертов за три минуты предлагается высказать пять вариантов развития ситуации (отсюда и название метода, хотя количество экспертов, время и количество версий могут варьироваться). Те варианты, которые встречаются у всех (или у большинства) экспертов, и принимаются за основу.

6.Имитационное моделирование. Один из самых «творческих» методов экспертных оценок. Заключается в построении так называемого «дерева решений». Пытаясь предположить развитие ситуации, эксперты на каждом шаге пытаются предугадать все возможные последствия именно такого варианта.

Литература: основная:

Любушкин, Н.П. Экономический анализ: учебник. – М.: Юнити-Дана, 2010. – 575 с. URL: http://www.knigafund.ru/books/116290 (с. 24-36, 33-40)

- дополнительная литература:

Артеменко, В. Г. Экономический анализ : учеб. пособие / В. Г. Артеменко, Н. В. Анисимова. - М. :

Кнорус, 2011. - 288 с.

Баканов, М. И., Мельник, М. В., Шеремет, А. Д. Теория экономического анализа. Учебник./ Под ред. М. И. Баканова. — 5-е изд.,перераб. и доп. - М.: Финансы и статистика, 2005. - 536 с.

Маркин, Ю. П. Экономический анализ : учеб. пособие / Ю. П. Маркин. - 3-е изд., стер. - М. : Омега-

Л, 2011. - 450 с.

Литвинова Н.Г. Теория экономического анализа. – М.: «Финансы и статистика»,2010. – 96 с. URL: http://e.lanbook.com/books/element.php?pl1_cid=25&pl1_id=1040

.

2.7 . Методы стохастического анализа

Учебные вопросы:

1.Понятие и задачи стохастического анализа

2.Парная корреляция

3.Множественная корреляция

4.Дисперсионный анализ

5.Дискриминантный анализ.

6.Кластерный анализ.

1. ПОНЯТИЕ И ЗАДАЧИ СТОХАСТИЧЕСКОГО АНАЛИЗА Для проведения факторного стохастического анализа чаще всего применяются методы статистики,

математического анализа, теории информации, и т.д.

Стахостическая связь – это связь между величинами, при которой одна из них, случайная величина у, реагирует на изменение другой величины хили других величин х1,х2 …хn (случайных или неслучайных) изменением закона распределения. Характерной особенностью стохастических связей является то, что они проявляются во всей совокупности, а не в каждой ее единице. Причѐм неизвестен ни полный перечень факторов, определяющих значение результативного признака, ни точный механизм их функционирования и взаимодействия с результативным признаком. Всегда имеет место влияние случайного.

Факторный стохастический анализ – это общее название целого комплекса методов исследования взаимозависимостей результирующего показателя (или несколько результирующих показателей) от одного или несколько независимых факторов. В состав этого комплекса входят следующие методы: корреляционный анализ, регрессионный анализ, кластерный, компонентный, кластерный, факторный и т.д.

Задачами стохастического анализа являются: -изучение тесноты стохастической связи; -моделирование формы стохастической связи; -оценка надежности параметров уравнения связи;

-применение результатов стохастического анализа в планировании и прогнозировании, в принятии управленческих решений.

При проведении стохастического анализа должны обеспечиваться следующие условия: 1.Наличие значительных объемов данных о значениях результативного и факторных показателей 2.Исходная информация должна быть достоверной 3.Исходные данные должны быть получены по однородным объектам

4.Если исследование стохастической связи проводится по выборочным данным, то распределение значений результативных и факторных показателей должно соответствовать нормальному закону распределения.

Практическое проведение стохастического анализа включает следующие этапы: 1.Постановка задач анализа. Определение результативного и факторного показателей; 2Подбор исходной информации и проверка ее достоверности; 3.Изучение стохастической связи с помощью элементарных методов; 4.Измерение тесноты связи;

5.Моделирование уравнения регрессии или уравнения связи. Оценка надежности его параметров; 6.Определение условий и направлений использования результатов стохастического анализа. Наибольшее применение для целей определения взаимных зависимостей нашел корреляционный

анализ.

В ходе анализа социально-экономических явлений часто возникает необходимость выявления связи между статистическими признаками. При этом принято различать функциональную и корреляционную связи.

При функциональной связи каждому сочетанию значений факторных признаков соответствует только одно значение результативного признака. Например, стоимость билета для проезда в пригородном электропоезде однозначно зависит от числа пригородных зон, проезжаемых пассажиром, и определяется как произведение числа зон на стоимость проезда через одну зону.

При корреляционной связи зависимость между признаками проявляется не в каждом случае, а в среднем при большом числе наблюдений. Например, зависимость прибыли предприятия от зависимости его основных фондов и числа занятых.

Среди корреляционных связей выделяют:

1)по направлению – прямую и обратную;

2)по форме – линейную и нелинейную;

3)по числу факторных признаков – парную (один факторный признак) и множественную (два и

более).

Уравнение, описывающее корреляционную связь, называют уравнением регрессии. При этом среди уравнений регрессии выделяют:

1)по числу факторов – уравнения парной и множественной регрессии;

2)по аналитической форме – линейные, параболические, гиперболические, показательные и степенные уравнения.

Практическое значение имеют линейные уравнения. Они достаточно просто строятся, оцениваются

иэкономически интерпретируются. Если же зависимость не линейна, то еѐ можно разбить на относительно линейные участки и анализировать эти участки отдельно.

Изучение взаимосвязи признаков состоит из двух частей: корреляционного анализа и регрессионного анализа. На этапе корреляционного анализа определяют направление, приблизительную форму и тесноту связи. В ходе регрессионного анализа определяют точную форму связи путѐм построения уравнения регрессии.

2. ПАРНАЯ КОРРЕЛЯЦИЯ Парная корреляция – это корреляционная связь между результативным признаком и одним

факторным признаком, то есть зависимость вида ŷ = f (x).

Для определения примерной формы и направления парной корреляции строят эмпирическую кривую. Она представляет собой ломаную, соединяющую точки с координатами х и у, где х – значения факторного признака, а у – соответствующие им значения результативного признака.

Если значения х и у сгруппированы по отдельным вариантам или интервалам, то при построении кривой вместо первичных значений хоткладываются их варианты или середины интервалов, а вместо первичных значений у – их средние значения, рассчитанные для каждого варианта (интервала) х.

При линейной связи еѐ тесноту оценивают с помощью линейного (парного) коэффициента корреляции:

где – средние значения признаков у и х соответственно;

– среднее значение их произведений;

– среднее значение их произведений;

σy, σx – среднеквадратические отклонения признаков у и х соответственно.

Величина ryx может изменяться от –1 до 1. Если она положительна, то связь прямая, если отрицательна – обратная.

Абсолютное значение ryx указывает на тесноту связи: от 0 до 0,3 – слабая; от 0,3 до 0,7 – умеренная; от 0,7 до 1 – сильная. При ׀ryx׀ = 1 связь не корреляционная, а функциональная. При ryx = 0 связь отсутствует.

Тесноту нелинейной связи оценивают с помощью корреляционного отношения:

где - межгрупповая дисперсия признака у; σу2 - общая дисперсия признака у.

Использование в формуле межгрупповой дисперсии указывает на обязательность группировки единиц наблюдения по величине признака х.

Величина η может изменяться от 0 до 1 и интерпретируется также, как величина ryx, но без определения направления связи.

При линейной корреляции значения η и ryx очень близки, поэтому для подтверждения линейности связи используют критерий ׀η2 - ryx2׀ < 0,1.

При небольшом числе наблюдений (n < 30) оценивают достоверность вывода о сильной корреляционной связи. При линейной связи для этого используют критерий Стьюдента:

tрасч =  > t табл (α; v = n – 2),

> t табл (α; v = n – 2),

где α – уровень значимости; ν – число степеней свободы.

Уровень значимости соответствует вероятности Р = 1 - α, с которой гарантируется наличие сильной связи,. При проведении статистических исследований достаточно иметь Р = 0,95, поэтому обычно выбирают α = 0,05. Тогда при выполнении критерия с вероятностью 0,95 можно утверждать, что имеет место сильная корреляционная связь.

При нелинейной связи используют критерий Фишера:

Fрасч = |

> Fтабл (α; v1 = m – 1; v2 = n – m), |

где v1, v2 – числа степеней свободы; |

|

m – число вариантов признака х. |

|

Линейное уравнение парной регрессии выглядит следующим образом: |

|

ŷ = а0 + а1 ∙ х. |

|

Параметры а0 |

и а1 выбирают таким образом, чтобы график уравнения прошел через фактические |

точки (х,у) с наименьшим отклонением. Для этого решают задачу минимизации вида:

S = Σ(y – ŷ)2 = Σ(y – a0 – a1 ∙ x)2 min,

где у – фактические значения результативного признака; ŷ - его теоретические значения, рассчитываемые по уравнению регрессии; х – фактические значения факторного признака.

Для нахождения минимума функции S используют метод наименьших квадратов и в результате получают систему нормальных уравнений:

Можно доказать, что решением этой системы будут:

При небольшом числе наблюдений (n < 30) оценивают значимость параметра a1 на основе критерия Стьюдента:

> tтабл (α; v = n – 2),

> tтабл (α; v = n – 2),

где σост – остаточное среднеквадратическое отклонение;

.

.

При выполнении критерия параметр признаѐтся значимым с вероятностью P = 1 – α.

Адекватность уравнения регрессии фактическим данным оценивают на основе расчѐта его среднеквадратической ошибки:

При < 0,1 уравнение регрессии признают адекватным реальной связи.

Применение уравнения регрессии на практике для принятия решений или составления прогнозов, возможно только тогда, когда это уравнение адекватно фактическим данным и одновременно значим его параметр a1. В противном случае близость фактических и теоретических значений у может быть случайным.

Параметр а1 характеризует влияние факторного признака на результативный. Для экономической интерпретации этого параметра рассчитывают коэффициент эластичности:

Он показывает, на сколько процентов в среднем изменится значение результативного признака при изменении факторного в среднем на 1%.

Параметр а0 характеризует совместное влияние на результативный признак неучтѐнных факторов.

3. МНОЖЕСТВЕННАЯ КОРРЕЛЯЦИЯ Множественная корреляция – это корреляционная связь между результативным признаком и двумя

или более факторными признаками, то есть зависимость вида ŷ = f (x1, x2,…, xk).

Множественная корреляция может быть линейной или нелинейной (параболической, экспоненциальной и т.д.). Из-за многомерности факторов определить примерную форму этой связи путѐм построения эмпирической кривой нельзя. Чтобы определить форму связи, перебирают различные уравнения регрессии, начиная с линейного и постепенно усложняя его аналитическую форму. Останавливаются на том уравнении, которое адекватно фактическим данным.

После определения формы связи из существующих факторных признаков отбирают те, которые существенно влияют на результативный признак.

Рассмотрим вариант линейной множественной корреляции: ŷ = a0 + a1 ∙ x1 + a2 ∙ x2 + … + ak ∙ xk.

В этом случае для отбора факторов рассчитывают парные коэффициент корреляции и используют критерий вида:

> 0,3,

> 0,3,

где r- парный коэффициент корреляции между результативным признаков и j-ым фактором;

r = .

= .

Отобранные факторы могут быть коллинеарными по отношению друг к другу. Коллинеарность означает, что один из факторов зависит от другого. В этом случае влияние одного из факторов на результат является следствием этой зависимости и поэтому учитываться не должно.

Для выявления коллинеарности факторов xi и xj используют три критерия:

Если выполняется хотя бы одно из этих условий, факторы xi и xj признают коллинеарными и исключают из дальнейшего рассмотрения один из них – тот, у которого связь с результативным признаком сильнее (больше абсолютное значение парного коэффициента корреляции).

Считается оптимальным, если число отобранных таким образом факторов в 5 – 6 раз меньше числа наблюдений.

4. ДИСПЕРСИОННЫЙ АНАЛИЗ Дисперсионный анализ получил свое название в силу того, что в его основе лежит расчет дисперсии

результативного показателя. Предложенный Фишером (англ. ученый) помимо оценки тесноты связи, он позволяет проверить гипотезу о линейности связи, позволяет выявить наиболее существенные факторы для включения в регрессионную модель. Дисперсионный анализ основан на правиле сложения дисперсий, которое доказывается в мат.статистике. Согласно этому правилу дисперсия результативного показателя разлагается на межгрупповую (факторную) и внутригрупповую (остаточную) дисперсию. Проведение

Дисперсионного |

анализа |

включает группировку изучаемой |

совокупности |

по |

факторному |

показателю; определение по |

каждой группе и всей совокупности средних значений |

и дисперсии |

|||

результативного |

показателя; |

представление общей дисперсии |

результативного |

показателя в виде |

|

суммы межгрупповой и остаточной; определение коэффициента детерминации |

и корреляционного |

||||

отношения, проверку их значимости с помощью F-критерия (критерия Фишера).

Чем больше значение фактической дисперсии, тем больше зависимость результативного показателя от факторного, то есть факторная дисперсия указывает на степень зависимости изменения значений результативного показателя от изменения факторных.

Компонентный анализ.

Одним из методов, позволяющих из множества факторов выявить только те, которые оказывают реальное влияние на результирующий показатель, является метод компонентного анализа.

Алгоритм компонентного анализа состоит в следующем:

-на первом этапе по исходным данным определяется корреляционная матрица.

-Для корреляционной матрицы рассчитываются собственные числа и собственные векторы. Собственные числа матрицы характеризуют вклады каждого фактора в суммарную дисперсию;

-по найденным собственным векторам корреляционной матрицы и соответствующим собственным

числам строится ортогональная матрица нормированных векторов; |

|

|

|||

-рассчитывается |

матрица |

факторных |

нагрузок( |

способ |

представления |

результатов факторного анализа и метода главных компонент). |

|

|

|

||

Коэффициент взаимосвязи между некоторым признаком и общим фактором, выражающий меру влияния фактора на признак, называется факторной нагрузкой данного признака по данному общему фактору.

Матрица, состоящая из факторных нагрузок и имеющая число столбцов, равное числу общих факторов, и число строк, равное числу исходных признаков, называется факторной матрицей.

Полученные главные компоненты удобны для расчета регрессионного уравнения, поскольку они являются ортогональными ( расположенными под прямым углом, перпендикулярны), следовательно, независимыми. Матрица факторных нагрузок позволяет выделить наиболее важные компоненты, оказывающие наибольшее влияние на результативный показатель.

5. ДИСКРИМИНАНТНЫЙ АНАЛИЗ.

Дискриминантный анализ (метод обучающих выборок) – это разновидность многомерной группировки.

В качестве обучающих выборок выступают исходные группировки, в которых содержится статистический материал по тем элементам, для которых принадлежность к той или иной группе заранее известна.

Целью исследования в этом случае будет выборка произвольного объема, каждый элемент которой необходимо отнести к одной из обучающих выборок.

6.КЛАСТЕРНЫЙ АНАЛИЗ.

Кластерный анализ— это многомерная статистическая процедура, выполняющая сбор данных, содержащих информацию о выборке объектов, и затем упорядочивающая объекты в сравнительно однородные группы (кластеры).

Кластер— группа элементов, характеризуемых общим свойством, главная цель кластерного анализа— нахождение групп схожих объектов в выборке.

Литература: основная:

Любушкин, Н.П. Экономический анализ: учебник. – М.: Юнити-Дана, 2010. – 575 с. URL: http://www.knigafund.ru/books/116290 (с. 24-36, 33-40)

-конспект лекций; - дополнительная литература:

Артеменко, В. Г. Экономический анализ : учеб. пособие / В. Г. Артеменко, Н. В. Анисимова. - М. :

Кнорус, 2011. - 288 с.

Баканов, М. И., Мельник, М. В., Шеремет, А. Д. Теория экономического анализа. Учебник./ Под ред. М. И. Баканова. — 5-е изд.,перераб. и доп. - М.: Финансы и статистика, 2005. - 536 с.

Маркин, Ю. П. Экономический анализ : учеб. пособие / Ю. П. Маркин. - 3-е изд., стер. - М. : Омега-

Л, 2011. - 450 с.

Литвинова Н.Г. Теория экономического анализа. – М.: «Финансы и статистика»,2010. – 96 с. URL: http://e.lanbook.com/books/element.php?pl1_cid=25&pl1_id=1040

2.8. Основы анализа инвестиционных проектов

Учебные вопросы

1.Временная ценность денег

2.Операции наращения и дисконтирования

3.Процентные ставки и методы их начисления

1. ВРЕМЕННАЯ ЦЕННОСТЬ ДЕНЕГ Переход к рыночной экономике на предприятиях как реального, так и финансового секторов

сопровождается появлением некоторых новых видов деятельности, имеющих для благополучия предприятия принципиальный характер. К их числу относится задача эффективного вложения денежных средств. В условиях централизованно планируемой экономики на уровне обычного предприятия такой задачи практически не существовало. Причин было несколько. Прежде всего, ни юридические, ни физические лица официально, как правило, не располагали крупными свободными денежными средствами.

В частности, денежные ресурсы предприятия жестко лимитировались прямыми или косвенными методами. Так, наличные деньги лимитировались путем установления Государственным банком максимального размера денежных средств, который мог находиться в кассе на конец рабочего дня. Сумма средств на расчетном счете ограничивалась косвенными методами, главным образом путем изъятия средств в бюджет в конце отчетного периода, а также путем введения довольно жестких нормативов собственных оборотных средств.

Еще одна причина состояла в том, что практически единственный путь использования свободных денег был связан с размещением их под проценты в сберегательном банке. Стабильность экономического развития, оказавшаяся, как теперь принято говорить, застоем, гарантировала в этом случае не только сохранность денежных средств, но и их небольшой рост.

Ситуация резко изменилась. Можно выделить, как минимум шесть основных моментов. Во-первых, были упразднены многие ограничения, в частности, нормирование оборотных средств,

что автоматически исключило один из основных регуляторов величины финансовых ресурсов на предприятии.

Во-вторых, кардинальным образом изменился порядок исчисления финансовых результатов и распределения прибыли. С введением новых форм собственности стало невозможным изъятие прибыли в бюджет волевым методом, как это делалось в отношении государственных предприятий, благодаря чему у предприятий появились свободные денежные средства.

В-третьих, как уже упоминалось выше, произошла существенная переоценка роли финансовых ресурсов, т.е. появилась необходимость грамотного управления ими, причем в различных аспектах - по видам, по назначению, во времени и т.д.

В-четвертых, появились принципиально новые виды финансовых ресурсов, в частности, возросла роль денежных эквивалентов, в управлении которыми временной аспект имеет решающее значение.

В-пятых, произошли принципиальные изменения в вариантах инвестиционной политики. Переход к рынку открывает новые возможности приложения капитала: вложения в коммерческие банки, участие в различного рода рисковых предприятиях и проектах, приобретение ценных бумаг, недвижимости и т.п. Размещая капитал в одном из выбранных проектов, финансовый менеджер планирует не только со временем вернуть вложенную сумму, но и получить желаемый экономический эффект.

В-шестых, в условиях свойственной переходному периоду финансовой нестабильности, проявляющейся в устойчиво высоких темпах инфляции и снижении объемов производства, стало невыгодным хранить свои деньги даже в государственном банке. Многие предприятия на своем опыте познали простую истину: в условиях инфляции денежные ресурсы, как и любой другой вид активов, должны обращаться, и по возможности быстрее.

Таким образом, деньги приобретают еще одну характеристику, доселе неведомую широкому кругу людей, но объективно существующую, а именно - временную ценность.

2. ОПЕРАЦИИ НАРАЩЕНИЯ И ДИСКОНТИРОВАНИЯ Логика построения основных алгоритмов достаточно проста и основана на следующей идее.

Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы РV с условием, что через некоторое время t будет возвращена большая сумма РV. Как известно, результативность подобной сделки может быть охарактеризована двояко: либо с помощью абсолютного показателя - прироста (FV - РV), либо путем расчета некоторого относительного показателя. Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственно-временном аспекте. Поэтому пользуются специальным коэффициентом - ставкой. Этот показатель рассчитывается как отношение приращения исходной суммы к базовой величине, в качестве которой, очевидно, можно взять либо РV, либо FV. Таким образом, ставка рассчитывается по одной из двух формул:

Вфинансовых вычислениях первый показатель имеет еще названия "процентная ставка", "процент", "рост", "ставка процента", "норма прибыли", "доходность", а второй - "учетная ставка", "дисконтная ставка", "дисконт". Очевидно, что обе ставки взаимосвязаны, т.е., зная один показатель, можно рассчитать другой:

Впрогнозных расчетах (например, при оценке инвестиционных проектов), как правило, имеют дело

спроцентной ставкой, хотя обычно это не оговаривается.

Объяснение этому может быть, например, таким. Во-первых, анализ инвестиционных проектов, основанный на формализованных алгоритмах, может выполняться лишь в относительно стабильной экономике, когда уровни процентных ставок невелики и сравнительно предсказуемы в том смысле, что их значения не могут измениться в несколько раз или на порядок, как это имело место в России в переходный период от централизованно планируемой к рыночной экономике. Если вероятна значительная вариабельность процентных ставок, должны применяться другие методы анализа и принятия решений, основанные главным образом на неформализованных критериях. При разумных значениях ставок расхождения между процентной и дисконтной ставками, как мы видели, относительно невелики, поэтому в прогнозных расчетах вполне может быть использована любая из них. Во-вторых, прогнозные расчеты не требуют какой-то повышенной точности, поскольку результатами таких расчетов являются ориентиры, а не "точные" оценки. Поэтому исходя из логики подобных расчетов, предполагающих их многовариантность, а также использование вероятностных оценок и имитационных моделей, излишняя точность не требуется.

Итак, в любой простейшей финансовой сделке всегда присутствуют три величины, две из которых заданы, а одна является искомой.

Процесс, в котором заданы исходная сумма и ставка (процентная или учетная), в финансовых вычислениях называется процессом наращения, искомая величина - наращенной суммой, а используемая в операции ставка - ставкой наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, называется процессом дисконтирования, искомая величина - приведенной суммой, а используемая в операции ставка - ставкой дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором - о движении от будущего к настоящему.

На практике доходность является величиной непостоянной, зависящей главным образом от степени риска, ассоциируемого с данным видом бизнеса, в который сделано инвестирование капитала. Связь здесь прямо пропорциональная: чем рискованнее бизнес, тем выше значение доходности. Наименее рискованны вложения в государственные ценные бумаги или в государственный банк, однако доходность операции в этом случае относительно невысока.

3. ПРОЦЕНТНЫЕ СТАВКИ И МЕТОДЫ ИХ НАЧИСЛЕНИЯ Ссудозаемные операции, составляющие основу коммерческих вычислений, имеют давнюю

историю. Именно в этих операциях и проявляется прежде всего необходимость учета временнoй ценности денег. Несмотря на то что в основе расчетов при анализе эффективности ссудозаемных операций заложены простейшие на первый взгляд схемы начисления процентов, эти расчеты многообразны ввиду вариабельности условий финансовых контрактов в отношении частоты и способов начисления, а также вариантов предоставления и погашения ссуд.

Понятие простого и сложного процента. Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени. Поскольку стандартным временным интервалом в финансовых операциях является 1 год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления:

схема простых процентов; схема сложных процентов.

Схема простых процентов предполагает неизменность базы, с которой происходит начисление.

В практике деятельности хозяйствующих субъектов часто встречаются финансовые контракты, предусматривающие не единичные выплаты в начале и в конце срока действия контракта, а ряды последовательных выплат. Самым наглядным примером такого денежного потока является кредит, получаемый одномоментно или поэтапно С обязательством погашать его в течение нескольких последовательных периодов заранее оговоренными частями, равными или неравными. Расчеты финансовых характеристик таких денежных потоков аналогичны рассмотренным, с той лишь разницей, что каждая из выплат рассматривается как отдельная и независимая от других. Наращенная или дисконтированная стоимость каждой выплаты определяется по указанным выше формулам, а их приведенные к одному моменту стоимости суммируются.

Формула сложных процентов является одной из базовых формул в финансовых вычислениях, поэтому для удобства расчетов часто пользуются специальными финансовыми таблицами, в которых табулированы значения мультиплицирующих множителей вида

и некоторых других.

Области применения схемы простых процентов. На практике многие финансовые операции выполняются в рамках одного года, при этом могут использоваться различные схемы и методы начисления процентов. В частности, большое распространение имеют краткосрочные ссуды, т.е. ссуды, предоставляемые на срок до одного года с однократным начислением процентов. Как отмечалось выше, в этом случае для кредитора, диктующего чаще всего условия финансового контракта, более выгодна схема простых процентов, при этом в расчетах используют промежуточную процентную ставку, которая равна доле годовой ставки, пропорциональной доле временного интервала в году.

где r - годовая процентная ставка в долях единицы; I - продолжительность финансовой операции в днях; Т- количество дней в году; /- относительная длина периода до погашения ссуды.

Для упрощения процедуры расчета точного числа дней пользуются специальными таблицами (одна - для обычного года, вторая -для високосного), в которых все дни в году последовательно пронумерованы. Продолжительность финансовой операции определяется вычитанием номера первого дня из номера последнего дня.

Втом случае, когда в расчетах используется точный процент, берется и точная величина продолжительности финансовой операции; при использовании обыкновенного процента может применяться как точное, так и приближенное число дней ссуды. Таким образом, расчет может выполняться одним из трех способов:

обыкновенный процент с точным числом дней (применяется в Бельгии, Франции); обыкновенный процент с приближенным числом дней (Германия, Дания, Швеция); точный процент с точным числом дней (Великобритания, США).

Впрактическом смысле эффект от выбора того или иного способа зависит от значительности суммы, фигурирующей в процессе финансовой операции. Но и так ясно, что использование обыкновенных процентов с точным числом дней, ссуды, как правило, дает больший результат, чем применение обыкновенных процентов с приближенным числом дней ссуды.

Другой весьма распространенной операцией краткосрочного характера, для оценки которой используются рассмотренные формулы, является операция по учету векселей банком. В этом случае пользуются дисконтной ставкой. Одна из причин состоит в том, что векселя могут оформляться по-разному, однако чаще всего банку приходится иметь дело с суммой к погашению, т.е. с величиной FV. Схема действий в этом случае может быть следующей. Владелец векселя на сумму FV предъявляет его банку, который соглашается учесть его, т.е. купить, удерживая в свою пользу часть вексельной суммы, которая нередко также называется дисконтом. В этом случае банк предлагает владельцу сумму (PV), исчисляемую исходя из объявленной банком ставки дисконтирования (d). Очевидно, что чем выше значение дисконтной ставки, тем большую сумму удерживает банк в свою пользу. Расчет предоставляемой банком суммы ведется по формуле, являющейся следствием формулы:

где f- относительная длина периода до погашения ссуды (отметим, что операция имеет смысл, когда число в скобках неотрицательно).

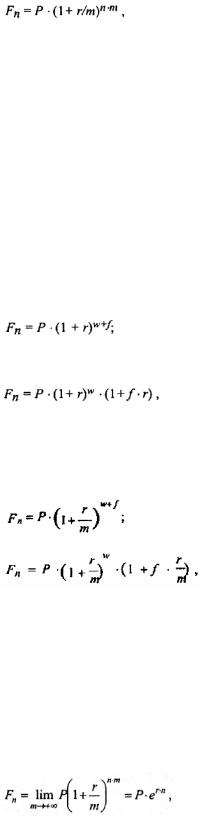

Внутригодовые процентные начисления. В практике финансовых операций нередко оговаривается не только величина годового процента, но и количество периодов начисления процентов. В этом случае расчет ведется по формуле сложных процентов по подынтервалам и по ставке, равной пропорциональной доле исходной годовой ставки, по формуле:

где r - объявленная годовая ставка; m - количество начислений в году; n - количество лет.

Таким образом, можно сделать несколько простых практических выводов:

при начислении процентов: 12% годовых неэквивалентно 1% в месяц (эта ошибка очень распространена среди начинающих бизнесменов);

чем чаще идет начисление по схеме сложных процентов, тем больше итоговая накопленная сумма. Заметим, что для простых процентов такие выводы недействительны. Одно из характерных свойств

наращения по простым процентам заключается в том, что наращенная сумма не изменяется с увеличением частоты начислений простых процентов. Например, наращение простыми процентами ежегодно по ставке 10% годовых дает тот же результат, что и ежеквартальное наращение простыми процентами по ставке 2,5% за квартал. При наращении по сложным процентам ежеквартальное начисление приносит больший результат, чем ежегодное.

Начисление процентов за дробное число лет. Достаточно обыденными являются финансовые контракты, заключаемые на период, отличающийся от целого числа лет. В этом случае проценты могут начисляться одним из двух методов:

по схеме сложных процентов:

по смешанной схеме (используется схема сложных процентов для целого числа лет и схема простых процентов - для дробной части года):

где w - целое число лет; f - дробная часть года.

Встречаются финансовые контракты, в которых начисление процентов осуществляется по внутригодовым подпериодам, а продолжительность общего периода действия контракта не равна целому числу подпериодов. В этом случае также возможно использование двух схем:

а) схема сложных процентов:

б) смешанная схема:

где w - целое число подпериодов в n годах; f- дробная часть подпериода ; r - количество начислений в году; г - годовая ставка.

Непрерывное начисление процентов. Все рассмотренные ранее начисляемые проценты называются дискретными, поскольку их начисление осуществляется за фиксированный промежуток времени (год, квартал, месяц, день, даже час). Уменьшая этот промежуток (период начисления) и увеличивая частоту начисления процентов, в пределе можно перейти к так называемым непрерывным процентам.

Уже отмечалось, что в зависимости от частоты начисления процентов наращение суммы осуществляется различными темпами, причем с возрастанием частоты накопленная сумма увеличивается. Максимально возможное наращение осуществляется при бесконечном дроблении годового интервала. Из формулы следует:

Литература:

основная:

Любушкин, Н.П. Экономический анализ: учебник. – М.: Юнити-Дана, 2010. – 575 с. URL: http://www.knigafund.ru/books/116290 (с. 486-511)

-конспект лекций; - дополнительная литература:

Ковалев, В. В. Курс финансовых вычислений / В. В. Ковалев, В. А. Уланов. - 4-е изд. - Москва :

Проспект, 2013. - 560 с.

Ковалев, В. В. Финансовый менеджмент: конспект лекций с задачами и тестами : [учебное пособие] / В. В. Ковалев, Ковалев, Вит. В. - Москва : Проспект, 2013. - 504 с.

2.9. Основные элементы анализа финансового состояния

Учебные вопросы:

1.Финансовая устойчивость, ее определение и информационная база анализа

2.Анализ ликвидности баланса

3.Экспресс-анализ финансовой устойчивости

4.Анализ состава, структуры и динамики активов предприятия и источников их формирования

5.Анализ финансовой независимости предприятия

6.Анализ ликвидности активов и платежеспособности предприятия

7.Анализ чистых активов

8.Система критериев для оценки потенциального банкротства

1. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ, ЕЕ ОПРЕДЕЛЕНИЕ И ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА

Устойчивость финансового состояния предприятия формируется в процессе всей его предпринимательской деятельности, поэтому является следствием:

а) грамотного осуществления текущей, инвестиционной и финансовой деятельности; б) разумного проведения учетной, ценовой, налоговой и кредитной политики.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его финансовой устойчивости. При определении финансовой устойчивости дается оценка правильности управления финансовыми ресурсами.

В процессе оценки финансовой устойчивости используются все известные традиционные методы анализа;

вертикальный анализ; горизонтальный анализ; трендовый анализ;

метод аналитических коэффициентов.

Информационной базой анализа финансовой устойчивости для внешнего пользователя являются данные бухгалтерской отчетности.

Балансовый метод анализа финансового состояния предприятия Как известно, благодаря системе двойной записи, валюта баланса актива всегда равна валюте

баланса (ВБ) пассива. В связи с эти можно построить равенство. ВА+З+ДЗ+КФВ+ДС+ПА = СК+ДО+КК+КЗ, где ВА – внеоборотные активы;

З – запасы, затраты и НДС по приобретенным ценностям; ДЗ – дебиторская задолженность; КФВ – краткосрочные финансовые вложения; ДС – денежные средства; ПА – прочие оборотные активы; СК – собственный капитал;

ДО – долгосрочные обязательств; КК – краткосрочные кредиты и займы; КЗ – кредиторская задолженность.

Перенесем из левой части вышеуказанного равенства в правую внеоборотные активы. В результате

этой алгебраической манипуляции можно построить два неравенства:

Величину З можно сравнить с величиной СК+ДО-ВА СКО (2), где СКО(2) – наличие собственных и долгосрочных заемных источников формирования запасов и затрат.

Величину ДЗ+КФВ+ДС+ПА ЛР можно сравнить с величиной КК+КЗ КО, где ЛР – ликвидные ресурсы; КО – краткосрочные обязательства.