080100_62_1_Б3Б6_Л

.pdfПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (18.09.2006 № 116н)

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (24.12.2010 № 186н) ПБУ 19/02 «Учет финансовых вложений» (27.04.2012 № 55н)

ПБУ 20/03 «Информация об участии в совместной деятельности» (18.09.2006 № 116н) Положения по бухгалтерскому учету ПБУ 21/2008 «Изменение оценочных значений» (25.10.2010 № 132н)

ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (27.04.2012 № 55н) ПБУ 23/2011 «Отчет о движении денежных средств» (2 февраля 2011 г. № 11н)

ПБУ 24/2011 "Учет затрат на освоение природных ресурсов" (06.10.2011 № 125н) Методический - 3-й уровень:

методические рекомендации (указания), инструкции, комментарии, письма Минфина России и других ведомств

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждены приказом Минфина России от 31 октября 2000 г. № 94н, в ред. от 08.11.2010 № 142н)

Методические указания по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина России от 13 июня 1995 г. № 49)

и др.

Организационный - 4-й уровень:

рабочие документы по бухгалтерскому учету, разрабатываемые и утверждаемые организацией рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета,

необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств организации; способы оценки активов и обязательств; правила документооборота и технология обработки учетной информации

Структура и содержание ФЗ «О Бухгалтерском учете» от 6 декабря 2011 г. N 402-ФЗ (в ред.

Федеральных законов от 28.06.2013 N 134-ФЗ, от 02.07.2013 N 185-ФЗ)

Глава 1. Общие положения Глава 2. Общие требования к бухгалтерскому учету

Глава 3. Регулирование бухгалтерского учета Глава 4. Заключительные положения Глава 1. Общие положения

Статья 1. Цели и предмет настоящего Федерального закона Статья 2. Сфера действия настоящего Федерального закона

Статья 3. Основные понятия, используемые в настоящем Федеральном законе Статья 4. Законодательство Российской Федерации о бухгалтерском учете Закон распространяется на:

-коммерческие и некоммерческие организации;

-находящиеся на территории РФ филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством

иностранных государств;

-международные организации, их филиалы и представительства, находящиеся на территории РФ;

-государственные органы;

-органы местного самоуправления;

-органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

Закон применяется при:

-ведении бюджетного учета активов и обязательств РФ, субъектов РФ и муниципальных образований, операций, изменяющих указанные активы и обязательства, а также при составлении бюджетной отчетности;

-ведении доверительным управляющим бухгалтерского учета переданного ему в доверительное управление имущества и связанных с ним объектов бухгалтерского учета;

-ведении бухгалтерского учета общего имущества участников простого товарищества и связанных

сним объектов бухгалтерского учета;

-ведении бухгалтерского учета в процессе выполнения соглашения о разделе продукции

Закон не применяется при составлении: - отчетности для внутренних целей;

- отчетности, представляемой кредитной организации в соответствии с ее требованиями; основные понятия:

1)бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом;

2)уполномоченный федеральный орган - федеральный орган исполнительной власти, уполномоченный Правительством РФ осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности

Справка. Министерство финансов Российской Федерации (Минфин России) является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, … аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности.

(Постановление Правительства РФ от 30 июня 2004 г. N 329 "О Министерстве финансов Российской Федерации" (с изменениями и дополнениями))

ФЗ 402ФЗ определяет следующие основные понятия:

3)стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

4)международный стандарт - стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта;

5)план счетов бухгалтерского учета - систематизированный перечень счетов бухгалтерского учета; основные понятия:

6)отчетный период - период, за который составляется бухгалтерская (финансовая) отчетность;

7)руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа;

8)факт хозяйственной жизни;

9)организации государственного сектора - государственные (муниципальные) учреждения, государственные академии наук, государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов.

Глава 2. Общие требования к бухгалтерскому учету Статья 5. Объекты бухгалтерского учета Статья 6. Обязанность ведения бухгалтерского учета Статья 7. Организация ведения бухгалтерского учета Статья 8. Учетная политика Статья 9. Первичные учетные документы

Статья 10. Регистры бухгалтерского учета Статья 11. Инвентаризация активов и обязательств

Статья 12. Денежное измерение объектов бухгалтерского учета Статья 13. Общие требования к бухгалтерской (финансовой) отчетности Статья 14. Состав бухгалтерской (финансовой) отчетности Статья 15. Отчетный период, отчетная дата

Статья 16. Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического

лица

Статья 17. Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического

лица

Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности Статья 19. Внутренний контроль

Бухгалтерский учет могут не вести:

1)индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если применяют в упрощенную систему налогообложения и ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в книге учета доходов и расходов организаций и индивидуальных предпринимателей;

2)находящиеся на территории РФ филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства,.

ответственность за организацию бухгалтерского учета несет руководитель экономического субъекта Руководитель экономического субъекта (кроме кредитной организации) обязан (ч. 3):

-возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта или

-заключить договор об оказании услуг по ведению бухгалтерского учета.

Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного

бухгалтера. |

|

Руководитель субъекта малого и среднего предпринимательства |

может принять ведение |

бухгалтерского учета на себя |

|

Законодательство Российской Федерации о бухгалтерском учете состоит из (ст. 4):

-Федерального закона "О бухгалтерском учете";

-других федеральных законов;

-принятых в соответствии с ними нормативных правовых актов

К документам в области регулирования бухгалтерского учета относятся (ст. 21):

-федеральные стандарты (обязательны для применения);

-отраслевые стандарты (обязательны для применения, устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности);

-рекомендации в области бухгалтерского учета;

-стандарты экономического субъекта.

иерархия документов, регулирующих бухгалтерский учет

-федеральные и отраслевые стандарты не должны противоречить Федеральному закону "О бухгалтерском учете";

-отраслевые стандарты не должны противоречить федеральным стандартам;

-рекомендации в области бухгалтерского учета и стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам.

Рекомендации в области бухгалтерского учета:

1) могут приниматься в отношении (ч. 9 ст. 21 Закона N 402-ФЗ):

-порядка применения федеральных и отраслевых стандартов, форм документов бухгалтерского учета, за исключением установленных федеральными и отраслевыми стандартами;

-организационных форм ведения бухгалтерского учета, организации бухгалтерских служб экономических субъектов, технологии ведения бухгалтерского учета;

-порядка организации и осуществления внутреннего контроля деятельности бухгалтерских служб и ведения бухгалтерского учета;

-порядка разработки стандартов.

2) принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета.

Рекомендации в области бухгалтерского учета разрабатываются и принимаются субъектами негосударственного регулирования бухгалтерского учета (саморегулируемыми организациями) и применяются экономическими субъектами на добровольной основе).

Стандарты экономического субъекта:

-предназначены для упорядочения организации и ведения им бухгалтерского учета (ч. 11 ст. 21 Закона N 402-ФЗ);

-применяются равным образом и в равной мере всеми подразделениями экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения (ч. 13 ст. 21 Закона N 402ФЗ);

-могут быть разработаны и утверждены экономическим субъектом для обязательного применения дочерними обществами этого экономического субъекта (ч. 14 ст. 21 Закона N 402-ФЗ).

Глава 3. Регулирование бухгалтерского учета Статья 20. Принципы регулирования бухгалтерского учета

Статья 21. Документы в области регулирования бухгалтерского учета Статья 22. Субъекты регулирования бухгалтерского учета

Статья 23. Функции органов государственного регулирования бухгалтерского учета Статья 24. Функции субъекта негосударственного регулирования бухгалтерского учета Статья 25. Совет по стандартам бухгалтерского учета Статья 26. Программа разработки федеральных стандартов

Статья 27. Разработка и утверждение федеральных стандартов Статья 28. Разработка федеральных стандартов уполномоченным федеральным органом Глава 4. Заключительные положения Статья 29. Хранение документов бухгалтерского учета

Статья 30. Особенности применения настоящего Федерального закона Статья 31. О признании утратившими силу отдельных законодательных актов (положений

законодательных актов) Российской Федерации Статья 32. Вступление в силу настоящего Федерального закона

Литература:

основная:

Нечитайло, А.И. Теория бухгалтерского учета. Учебник. – М.: Проспект, КНОРУС, 2010. (с. 5-22) дополнительная:

Артеменко, В. Г. Экономический анализ : учеб. пособие / В. Г. Артеменко, Н. В. Анисимова. - М. : Кнорус, 2011.

Герасимова, Л.Н. Теория бухгалтерского учета. Учебное пособие. – Ростов н/Д: Феникс, 2010. Захарьин, В.Р. Теория бухгалтерского учета: Учебник. – М.: ИНФРА-М, ФОРУМ, 2004. Малькова, Т.Н. История бухгалтерского учета. – М.: Высшая школа, 2008.

Медведев, М.Ю. Теория бухгалтерского учета: Учебник. – М.: Омега-Л, 2007.

Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402–ФЗ. URL: http://minfin.ru/ru/accounting/accounting/legislation/legislation/.

Приказ Минфина РФ «Об утверждении Положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» ( в ред. от 18.12.2012), «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008) ( в

ред. от 25.11.2010) от 06.10.2008 № 106н. URL: http://www.minfin.ru/ru/accounting/accounting/legislation/positions/.

Тема 1.2. Предмет и метод бухгалтерского учета

Учебные вопросы:

1.Объекты бухгалтерского учета экономического субъекта

2.Метод бухгалтерского учета

3.Правила (приемы и способы) бухгалтерского учета

1. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА ЭКОНОМИЧЕСКОГО СУБЪЕКТА Объектами бухгалтерского учета экономического субъекта являются:

1)факты хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;

2)активы - хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем;

3)обязательства - существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести

коттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

4)источники финансирования деятельности экономического субъекта - вложения собственника и прибыль, накопленная за время деятельности организации;

5)доходы - увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества);

6)расходы - уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества);

7)иные объекты в случае, если это установлено федеральными стандартами.

Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации, т.е. бухгалтерский учет ограничивается рамками хозяйствующего субъекта.

2. МЕТОД БУХГАЛТЕРСКОГО УЧЕТА Для того чтобы определиться с основными подходами к регулированию правил ведения

бухгалтерского учета, необходимо изучить методы, используемые в теории и практике бухгалтерского учета.

Универсальное определение научного метода можно сформулировать следующим образом.

Метод научного исследования — способ достижения пели решения конкретном задачи, совокупность приемов или операций практического или теоретического освоения действительности.

Основным методом бухгалтерского учета по-прежнему является диалектический метод. Использование данного метода исследования предполагает, что все события в производственной н антропогенной деятельности рассматриваются в развитии и в неразрывной связи между причинами этих событий и их следствиями. Такой метод не противоречит ни принципам плановой, ни принципам рыночной экономики, хотя следует заметить: рыночная экономика более широко рассматривает случайные события, а оценка вероятности ил возникновения и влияния на экономическое и финансовое состояние организации является основой теории рисков.

Кроме основного общего метода при изучении любой науки используются и специальные методы. В частности, принято выделять следующие специальные методы:

• экономико-математические:

экономико-математическое моделирование, создание и изучение одномерных и многомерных совокупностей и т.д. В бухгалтерском учете эти методы используются при определении принципов группировки данных для различных целей, которые ставят перед собой различные заинтересованные пользователи, а также при разработке основных и вспомогательных учетных регистров;

• экономико-статистические.

Наиболее распространенными методами изучения являются статистическая выборка, экономическая группировка, расчет статистических показателей (средние величины, вариации, дисперсии и т.д.), корреляционный и регрессивный анализ и т.п. Эти методы в области бухгалтерского учета используются при дальнейшей обработке бухгалтерской информации — для планирования, анализа и иных аналогичных целей;

анализ и синтез

Обобщение данных о состоянии отдельных сторон деятельности организаций, выявление общих закономерностей и выработка рекомендаций по повышению эффективности производственной и торговой деятельности. В бухгалтерском учете анализ и синтез применяются при разработке методологических подходов, причем это может делаться как на федеральном уровне (регулирование общих требований к бухгалтерскому учету), так и на уровне отрасли или отдельной организации. Для этого обобщается информация об эффективности применения выбранных схем группировки и детализации данных, степени их дальнейшей обработки и использования в практической деятельности руководством организации;

• экономический анализ

сопоставление частных и обобщающих показателей с целью выявления положительных тенденций. Использование этого метода в бухгалтерском учете может иметь место при составлении динамических балансов, формировании пояснений к бухгалтерской отчетности и иных вспомогательных данных;

• экспериментальные

выработка экономических и управленческих решений на основе экспериментальных данных, т.е. данных, полученных в искусственно заданных (а не в естественных) условиях. Экспериментальные методы исследования, как правило, максимально полезны при определении наиболее эффективной организационной структуры и организации практической работыбухгалтерской службы — в частности, распределения обязанностей и определения функций, выполняемых отдельными работниками или группами работников;

• абстрактно-логические

методы, связанные с созданием абстрактных моделей, для которых характерны наиболее существенные признаки изучаемого явления или объекта (а не все факторы, определяющие поведение объекта или явления в конкретной ситуации). Эти методы широко применяются при разработке учетной политики организации, при постановке задач на разработку программного обеспечения по бухгалтерскому учету, а также при формировании данных прогнозных балансов;

•. другие методы.

На основании методой научного исследования формируется собственно метод бухгалтерского учета, который можно определить следующим образом.

Метод бухгалтерского учета — это совокупность приемов и способов для наиболее рационального и эффективного обобщения, группировки и детализации бухгалтерской информации при решении разнообразных управленческих задач, определенных заинтересованными пользователями бухгалтерской отчетности.

Исходя из этого определения, а также из содержания специальных методов научного исследования формируются отдельные элементы метода бухгалтерского учета и его правила.

Общая методология и практика бухгалтерского учета обуславливают необходимость выделения как минимум четырех элементов метода бухгалтерского учета:

•первичное наблюдение, которое обеспечивается выполнением правил документирования и инвентаризации;

•стоимостное измерение, для которого основными правилами являются калькулирование и

оценка;

•систематизация, группировка и детализация бухгалтерской информации (п рамках этого элемента действуют правила двойной .записи и бухгалтерского счета);

•комплексное обобщение бухгалтерской информации в форме, пригодной для непосредственного использования заинтересованными пользователями (данный элемент реализуется в процессе составления бухгалтерской отчетности).

3.ПРАВИЛА (ПРИЕМЫ И СПОСОБЫ) БУХГАЛТЕРСКОГО УЧЕТА

Принято выделять следующие правила (приемы и способы) бухгалтерского учета.

Бухгалтерский учет осуществляется с помощью метода, основными элементами которого

являются:

1. Документация.

2.Инвентаризация.

3.Оценка.

4.Калькулирование.

5.Баланс.

6.Счета.

7.Двойная запись.

8.Отчетность.

Документирование.

Документ - это письменное свидетельство о совершенной хозяйственной операции, имеющее юридическую силу. Документы обеспечивают бухгалтерскому учету сплошное и непрерывное отражение хозяйственной деятельности предприятия. К учету принимается только правильно оформленный документ со всеми правильно заполненными реквизитами, предусмотренными стандартами. Бухгалтер предприятия особое внимание должен уделять сохранности документов, которые должны подшиваться в специальной папке и храниться в течение установленного законом времени.

Инвентаризация

это сверка документов бухгалтерского учета с фактическим наличием товарно-материальных ценностей на предприятии. Инвентаризации подлежат:

основные средства;

товарно-материальные ценности;

денежные средства;

расчеты;

незавершенное производство;

незавершенное строительство;

товары торговых предприятий.

Необходимость проведения инвентаризации:

1. |

Возможные |

ошибки |

в |

учете, |

допущенные в результате невнимательности, которые |

|

приводят к финансовым потерям. |

|

|

|

|

||

2. |

Изменение |

физических |

|

свойств |

товарно-материальных ценностей. |

Инвентаризации, |

проводимые по причинам п. 1 |

и |

2, должны носить плановый характер и проводиться не реже одного |

||||

раза в год. |

|

|

|

|

|

|

3.Стихийные бедствия (пожары, наводнения).

4.Кражи.

5.Смена материально ответственного лица.

6.Недоверие к материально ответственному лицу.

7. По |

требованию |

аудиторов, |

следственных |

органов. |

Оценка

Все хозяйственные средства должны быть выраженыв едином денежном измерителе путем соблюдения установленных положений и правил оценки. Так, например, основные средства и нематериальные активы в балансе показываются по остаточной стоимости, производственные запасы - по фактической стоимости их приобретения и заготовления, готовая продукция - по фактической производственной себестоимости и т. д.

Калькулирование

это способ учета затрат на производство и реализацию продукции в целом и по отдельным статьям, что позволяет обоснованно устанавливать цены.

Баланс

способ обобщения и группировки информации об имуществе и обязательствах предприятия, организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца. Средства предприятия в бухгалтерском балансе отражаются в денежном выражении. Баланс - это таблица, состоящая из двух частей - левой и правой: одна показывает, какими средствами предприятие располагает (левая - актив); другая - из каких источников они возникли (правая -пассив).

Общая сумма имеющихся у предприятия средств по активу баланса равна сумме источников по пассиву баланса. Отсюда и название этого документа баланс - равновесие.

Актив |

Сумма |

Пассив |

Сумма |

Хозяйственные средства |

|

Источники |

|

|

|

хозяйственных средств |

|

Баланс |

I |

Баланс |

I |

Счета

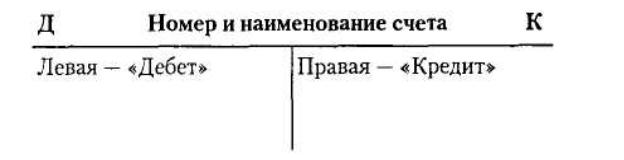

это бухгалтерские документы, на которых сгруппированы и отражены хозяйственные операции. Схематически счет принято изображать в виде таблицы

Счета имеют важное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам.

Двойная запись

это отражение хозяйственной операции на двух взаимосвязанных счетах по дебету одного и кредиту другого счета (одной и той же суммы). Она обеспечивает контроль за правильностью ведения учета.

Отчетность

является завершающим этапом учетного процесса, в ней отражается имущественное и финансовое положение предприятий, результаты хозяйственной деятельности за отчетный период.

Все эти приемы (элементы) в основном специфичны для бухгалтерского учета и взаимосвязаны, а в целом они составляют метод бухгалтерского учета.

Литература основная:

Нечитайло, А.И. Теория бухгалтерского учета. Учебник. – М.: Проспект, КНОРУС, 2010. (с. 27-39) дополнительная Артеменко, В. Г. Экономический анализ : учеб. пособие / В. Г. Артеменко, Н. В. Анисимова. - М. :

Кнорус, 2011.

Герасимова, Л.Н. Теория бухгалтерского учета. Учебное пособие. – Ростов н/Д: Феникс, 2010. Захарьин, В.Р. Теория бухгалтерского учета: Учебник. – М.: ИНФРА-М, ФОРУМ, 2004. Малькова, Т.Н. История бухгалтерского учета. – М.: Высшая школа, 2008.

Медведев, М.Ю. Теория бухгалтерского учета: Учебник. – М.: Омега-Л, 2007. -конспект лекций;

Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402–ФЗ. URL: http://minfin.ru/ru/accounting/accounting/legislation/legislation/.

Тема 1.3.Бухгалтерский баланс

Учебные вопросы:

1.Понятие «бухгалтерский баланс».

2.Виды бухгалтерских балансов

3.Строение бухгалтерского баланса

1. ПОНЯТИЕ «БУХГАЛТЕРСКИЙ БАЛАНС».

Бухгалтерский баланс – система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источники и назначение средств предприятия на отчетную дату.

Баланс есть метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени отразить состояние средств предприятия и источники их формирования

Баланс есть метод бухгалтерского учета, позволяющий сопоставить расходы, понесенные до отчетной даты, с поступлениями, полученными на ту же дату

Баланс есть метод бухгалтерского учета, позволяющий сопоставить будущие доходы предприятия с его предстоящими расходами

2.ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ

Промежуточный (квартальный, месячный) и Годовой;

Вступительный баланс – это первый баланс, который составляется в начале деятельности организации.

Разделительные и объединительные балансы составляются в периоды разделения или объединения юридических лиц.

Санируемый баланс - баланс, составляемый в рамках процедуры санации предприятия, находящегося на грани банкротства.

Составляется в целях определения дальнейших перспектив организации (банкротство или

продолжение работы).

Консолидированный баланс – объединение балансов организаций-юридических лиц, взаимосвязанных в юридическом и финансовом отношении.

Даѐт полную характеристику дел по корпорации в целом.

Заключительный баланс - баланс, показатели которого отражают состав и стоимость имущества предприятия, его капитал и обязательства по состоянию на последний день отчетного (финансового) года.

Данные заключительного баланса являются одновременно данными вступительного баланса для

отчетности следующего финансового года.

Виды бухгалтерских балансов

Актуарный баланс – баланс, составленный по данным, собранным по статистике страховых, торговых и подобных им предприятий

Инвентарный баланс - баланс, который составляется на основании инвентарной ведомости

имущества, средств в расчетах, обязательств.

Используется при изменении организационно-правовой формы компании (государственное предприятие преобразуется в акционерное общество в порядке приватизации).

Баланс бухгалтерский заключительный – 1) бухгалтерский баланс, составляемый при ликвидации предприятия; 2) годовой баланс, составляемый по итогам работы за год

Баланс ликвидационный – бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения им своего существования как юридического лица, составляемый ликвидационной комиссией после завершения расчетов с кредиторами и утверждаемый учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица

Баланс-брутто - бухгалтерский баланс, показатели в котором приведены без вычета регулирующих статей и оборотов.

Регулирующие статьи – это, например, амортизационные отчисления, оценочные резервы и т. п.

Баланс-нетто - бухгалтерский баланс, включающий числовые показатели за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Позволяет определить имущественно-финансовое положение предприятия.

3. СТРОЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив (лат. – agere, действовать), представляет собой совокупность имущественных средств хозяйствующего субъекта.

Актив – ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых организаций ожидает экономические выгоды в будущем.

Заключенная в активе экономическая выгода представляет собой потенциал, который войдет прямо или косвенно, в поток денежных средств или денежных эквивалентов организации.

Актив стоится в порядке возрастающей ликвидности капитальное (балансовое) уравнение

Актив |

= |

Капитал + Обязательства |

(экономические |

(привлеченный |

|

ресурсы) |

|

капитал) |

Экономический смысл уравнения: приобретение имущества организации должно быть обеспечено наличием соответствующих источников.

Сумма капитала и обязательств называется пассив

Пассив от лат. patti – страдать, связывать

Пассив стоится в порядке уменьшения сроков погашения обязательств Баланс

Актив отражается предметный состав, размещение и использование имущества

Условие признания актива в балансе:

-в будущем вероятно получение экономических выгод;

-стоимость измерена с достаточной степенью надежности

Пассив отражает сумму средств, вложенных в хозяйственную деятельность организации (источники образования имущества):

-в форме собственного капитала;

-в форме обязательств.

Типовые изменения баланса под влиянием фактов хозяйственной жизни

Три группы фактов хозяйственной жизни:

капитализация,

рекапитализация,

декапитализация

Несмотря на многообразие хозяйственных операций, их можно объединить в 4 группы:

1.А + х-х = П-1 тип хозяйственной операции, изменения внутри актива, изменяют состав

имущества.

Пример. Поступило в кассу с расчетного счета 1000 рублей. Значит, остаток денежных средств в кассе увеличился на 1000 рублей, а остаток денежных средств на расчетном счете в банке уменьшился на 1000 рублей. По плану счетов необходимо определить шифры счетов, которые взаимодействуют в этой операции. Это счет «50» Касса и счет «51» Расчетный счет. Воспользуемся бланком баланса, определим, в какой части баланса располагаются данные счета. Так, оба счета находятся во втором разделе актива баланса, поэтому изменения происходят внутри актива, один счет активный «50» увеличился, а другой счет активный «51» уменьшился на одну и ту же величину - 1000 рублей. Следовательно,

А+1000-1000 = П.

То есть говорят, валюта баланса не изменилась.

2.А = П + х-х- II тип хозяйственной операции, изменения внутри пассива баланса, меняются источники формирования имущества.

Пример. Из начисленной заработной платы удержан налог с физических лиц 120 рублей. Поскольку удержанный налог подлежит перечислению в бюджет, в плане счетов находим два взаимосвязанных в этой операции счета. Это счет «70» Расчеты с персоналом по оплате труда и счет «68» Расчеты по налогам и •сборам. Воспользуемся бланком баланса и определим, в какой части располагаются данные счета. Оба счета находятся в пятом разделе пассива баланса, поэтому изменения происходят внутри пассива. Один счет пассивный «70» уменьшился на 120 рублей, а второй счет пассивный «68» увеличился на 120 рублей. То есть предприятие уменьшило задолженность по оплате труда перед работниками, но у него возникла задолженность перед бюджетом по удержанному налогу. Следовательно,

А = П + 120-120. Говорят, валюта баланса не изменилась.

3.А+Х=П+Х -III тип хозяйственной операции, взаимоувеличение на одну и ту же величину. Пример. Поступили на расчетный счет краткосрочные кредиты банка в сумме 100 тысяч

рублей. Представив эту операцию по плану счетов, подбираем шифры счетов, взаимодействующих в данной хозяйственной операции. Это счет «51» Расчетный счет и счет «66» Расчеты по краткосрочным кредитам и займам. Воспользовавшись бланком баланса, определяем, что счет «51» находится в активе баланса, а счет «66» - в пятом разделе пассива баланса. Остаток денежных средств на расчетном счете в результате данной хозяйственной операции увеличился на 100 тысяч рублей, но возникла кредиторская задолженность перед банком по ссуде на 100 тысяч рублей. Изменения произошли как внутри актива баланса, так и внутри пассива баланса в сторону увеличения на одну и ту же величину.

А+ 100 000 = П+ 100 000.

Говорят, валюта баланса увеличилась на одну и ту же величину.

4.А-Х=П-Х -IV тип хозяйственной операции, взаимоуменьшение на одну и ту же величину. Пример. Выдана заработная плата рабочим в сумме 200 тысяч рублей. Представив

происходящую хозяйственную операцию, подбираем два взаимосвязанных счета. Речь идет о погашении задолженности перед рабочими по оплате труда. Следовательно, взаимодействуют счет «50» Касса и счет «70» Расчеты по оплате труда. В бланке баланса счет «50» находится в активе, а счет «70» - в пассиве.

Остаток денежных средств в кассе уменьшился, и уменьшилась задолженность предприятия перед работниками по оплате труда. Взаимодействуя, активный и пассивный счета уменьшились на одну и ту же величину 200 тысяч рублей.

А - 200 000 - П - 200 000.

Литература Нечитайло, А.И. Теория бухгалтерского учета. Учебник. – М.: Проспект, КНОРУС, 2010.

Белова, С.Н. Сборник задач по дисциплине «Теория бухгалтерского учета». - СПб.: СПбТЭИ, 2009. Федеральный закон РФ от 27.07.2010 г. №208–Ф3 «О консолидированной финансовой отчетности».

URL: http://minfin.ru/ru/accounting/accounting/legislation/legislation/

Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)». URL: http://www.minfin.ru/ru/accounting/accounting/legislation/positions/

Приказ Минфина РФ от 02.07.2010 № 66н (ред. от 17.08.2012) «О формах бухгалтерской отчетности организаций». URL: http://www.minfin.ru/ru/accounting/accounting/legislation/reporting/

1.4. Счета бухгалтерского учета и двойная запись

Учебные вопросы:

1.Понятие о счетах бухгалтерского учета

2.Двойная запись

3.Синтетический и аналитический учет

4.Классификация и план счетов бухгалтерского учета.

5.Основная процедура и регистры бухгалтерского учета

6.Учет основных хозяйственных процессов

1. ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА.

Важнейшим элементом метода бухгалтерского учета являются система счетов и двойная запись. Системы счетов позволяет:

группировать разнородные активы, обязательства и хозяйственные операции по экономически однородным группам.

осуществлять текущий контроль за правильностью отражения хозяйственных операций, о состоянии и движении активов и источников их образования.

А также является основой для составления баланса и других форм отчетности.

В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Для отражения изменений в составе имущества, собственного капитала и обязательств используются система бухгалтерских счетов.

Система счетов - это способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

Каждый счет предназначен для отражения конкретных объектов бухгалтерского учета. На основании первичных документов на счетах накапливаются и систематизируются данные по однородным хозяйственным операциям. Счет представляет собой таблицу двусторонней формы. Например, счет 10 ―Материалы‖.

Счет 10 ―Материалы‖ |

|

|

|

|

|

||

Дебет |

|

|

|

|

Кредит |

|

|

№ операции |

Дата |

Основание |

Сумма, тыс. |

№ операции |

Дата |

Основание |

Сумма, тыс. |

|

|

записи |

руб. |

|

|

записи |

руб. |

1 |

10.09 |

Поступление |

5 000 |

2. |

11.09 |

Отпущены |

1 000 |

|

|

материалов |

|

|

|

материалы в |

|

|

|

|

|

|

|

цех |

|

3 |

15.09 |

Поступление |

3 000 |

4. |

16.09 |

Отпущены |

5 000 |

|

|

материалов |

|

|

|

материалы в |

|

|

|

|

|

|

|

цех |

|

Таблица имеет две противоположные стороны, обозначенные терминами ―Дебет‖ (Д) и Кредит (К). (лат. Debet – он должен, credit - он верит)

В рассмотренном примере по дебету счета отражается поступление материалов, по кредитуих выбытие (расходование).

Остаток (сальдо) показывает наличие имущества, прав и источников их образовани на начало или конец периода. Сумма записей по увеличению или уменьшению имущества или его источников называется оборотами. В нашем случае…

Активные и пассивные счета.

Баланс делится на две части – актив и пассив. По отношению к балансу счета также делятся на активные и пассивные.

Активные счета предназначены для имущества и прав. Для учета собственного капитала и обязательств организации, которые отражаются в пассиве баланса существуют пассивные счета.

Рассмотрим активный счет. Счет А

Д |

К |

Снналичие имущества на начало периода |

Окиспользование имущества |

Обдпоступление имущества |

|

Ск |

|

Правило активного счета: СК=СН + Обд – Обк К активным счетам относятся счета ―Основные средства‖, ―МАтериалы‖, ―Касса‖, ―Расчетный

счет‖. ―Нематериальные активы‖ и др.

Все счета источников образования имущества – пассивные. Рассмотрим строение пассивного счета. Счет П

Д |

К |

|

Сностаток источника на начало периода |

Обдуменьшение источника |

Обк – увеличение источника |

|

Ск |

Правило пассивного счета: Ск = Сн+ОбкОбд К пассивным счетам относятся ―Уставный капитал‖, ―Расчеты по краткосрочным кредитами

займам‖ и др.