-

Себестоимость. Определение и содержание понятия.

Себестоимость, в свою очередь, является основой определения цен на продукцию. Снижение её приводит к увеличению суммы прибыли и уровня рентабельности.

Что бы добиваться снижения себестоимости, надо знать её состав, структуру и факторы её динамики. Все это и является предметом статистического изучения при анализе себестоимости.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) ресурсов - природных, сырья, материалов, топлива, энергии, основных фондов, трудовых фондов, трудовых ресурсов и других затрат на её производство и реализацию.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы).

-

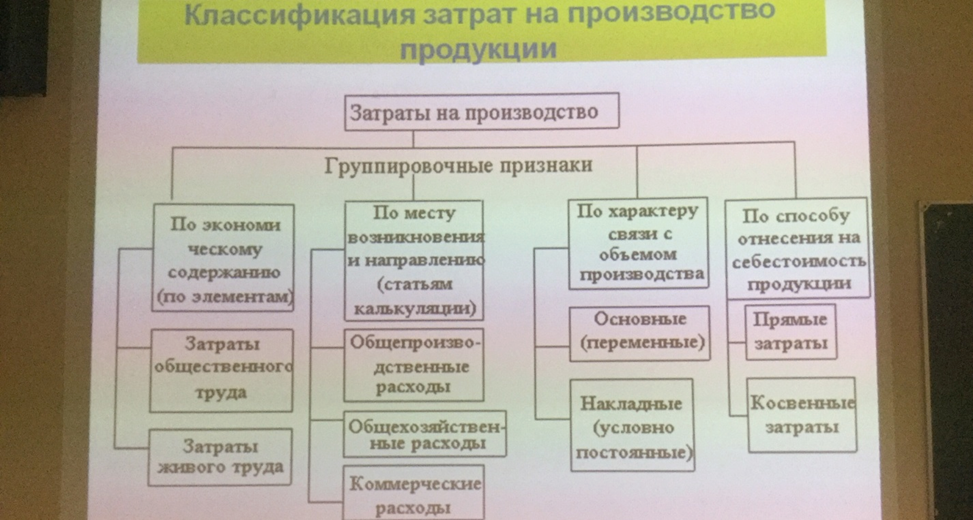

Классификация затрат при производстве продукции

-

Элементы затрат.

Экономическим элементом принято называть простейший, однородный вид затрат, показывающий что израсходовано предприятием. Они включают в себя:

• Материальные расходы. В их состав включатся сырье и основные материалы (покупные комплектующие изделия и полуфабрикаты), вспомогательные материалы, топливо со стороны, энергия со стороны.

• Расходы на оплату труда. Заработная плата всех работников.

• Страховые взносы (от фонда оплаты труда);

• Амортизация.

• Прочие затраты.

-

Статьи затрат.

Статьи калькуляционных затрат:

• Сырье и основные материалы;

• Вспомогательные материалы и инвентарь;

• Основная и доп.зарплата производственных рабочих;

• Страховые взносы от фонда оплаты труда;

• Затраты на содержание машин и оборудования. Они включают себя затраты на топливо, текущий ремонт, запасные части, амортизацию.

• Прочие производственные расходы.

Сумма всех перечисленных выше пунктов - производственная себестоимость.

Цеховая себестоимость.

• Цеховые расходы.

• Общехозяйственные расходы.

• Внепроизводственные расходы

Сумма всех вышеперечисленных пунктов - полная себестоимость.

-

Калькуляционные единицы при расчете себестоимости.

Калькуляционной статьей принято называть определенный вид затрат, образующих себестоимость, как отдельных видов продукции, так и продукции в целом по предприятию. При группировке затрат по калькуляционным статьям, затраты определяются по месту их возникновения и направлениям использования.

Под калькированием понимается исчисление себестоимости конкретных видов продукции (работ, услуг) а так же единицы продукции (работ, услуг).

Калькуляционными единицами являются единицы измерения лесохозяйственной продукции (метры кубические, штуки) и площади участков.

-

Особенности расчета себестоимости в лесохозяйственном производстве. ???