-

Основные средства – оценка.

Основные фонды оцениваются в:

Натуральной форме (штуки);

Стоимостной форме.

1. Первоначальная стоимость - это сумма фактически произведенных затрат на изготовление или приобретение фондов их доставку, монтаж и ввод в действие в ценах действующих на момент приобретения.

2. Остаточная стоимость (с учетом износа) - представляет собой часть стоимости основных фондов, которая не перенесена на готовый продукт. Остаточная стоимость указывается в бухгалтерском балансе предприятия по строке "основные средства".

3. Восстановительная стоимость - это стоимость воспроизводства, ранее приобретенных основных средств, в новых производственных условиях (данного года). То есть оценка в размере тех затрат, которые пришлось бы сделать для изготовления такого же объекта основных средств в настоящий момент времени. Для определения восстановительной стоимости необходимо произвести оценку.

-

Амортизация основных средств

Возмещение износа основных фондов осуществляется на основе амортизации.

Амортизация основных фондов - это частичный перенос стоимости основных фондов на готовый продукт в процессе их износа.

Амортизация (годовая)

А = Сб / T

A = Сб *Na / 100%

Сб - балансовая стоимость.

Т - срок эксплуатации основных фондов (в года).

Na - норма амортизации. Na = 1/T

Существует несколько способов начисления амортизации:

1. Линейный (самый распространенный);

2. Способ уменьшаемого остатка;

3. Способ списания стоимости, по сумме чисел лет срока полезного использования;

4. Способ списания стоимости пропорционально обьему продукции.

-

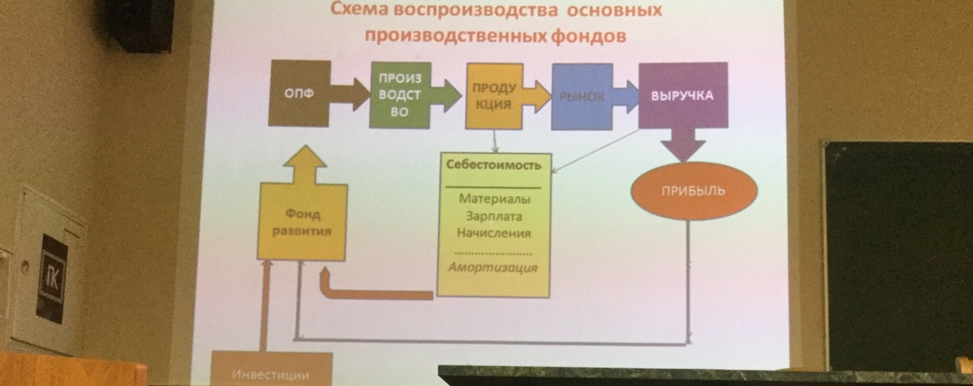

Воспроизводство основных средств.

-

Оборотные средства. Определение, показатели.

Оборотные средства - это предметы труда со сроком эксплуатации менее 1 года, которые в процессе производства полностью (целиком) переносят свою стоимость на готовый продукт и меняют натуральную форму.

Оборотные средства постоянно находятся в движении, совершая при этом три фазы кругооборота:

1. Снабжение. Часть денежных средств используется на приобретение товарно-материальных ценностей (различного вида), необходимых для осуществления производственных и хозяйственных нужд.

2. Производство. Производственные запасы перерабатываются и переходят в не завершенное производство. А когда цикл заканчивается превращаются в готовую продукцию. В лесохозяйственной деятельности к незавершенному производству можно отнести посадочный материал в питомниках в процессе его выращивания.

3. Стадия реализации. Тут осуществляются договорные обязательства перед заказчиком и покупателями, и выручка от реализации продукции (выполненных работ) поступает на расчетный счет, либо (если она не поступает) возникает дебиторская задолженность.

Эффективность использования оборотных средств определяется количеством их оборотов и скоростью оборачиваемости оборотных средств.

Показатели оборотных средств

Количество оборотов – n = П / Oc

Скорость оборота – V = Дк / n

Где:

n - количество оборотов.

П - обьем реализованной продукции за рассматриваемый период.

Ос - обьем оборотных средств.

V - скорость оборота.

Дк - продолжительность периода (в днях).

Коэффициент оборачиваемости характеризует число кругооборотов совершаемых оборотными средствами лесохозяйственного производства за определённый период.