2.3. Перспективы развития производства.

Колхоз расположен в зоне зерно-паро-пропашной системы земледелия, для которой характерны развитое зерновое хозяйство, возделывание товарных пропашных культур, развитое свиноводство.

Производственный тип колхоза “Дружба” соответствует зоне его расположения.

Ведущей отраслью колхоза является растениеводство, дополнительными – свиноводство, переработка зерна, производство подсолнечника.

Удельный вес в структуре товарной продукции составил:

продукции свиноводства – 10%

зерна – 50%

подсолнечника – 7%

переработка – 33%

В колхозе вводятся новые техника и технологии. В 2008 году в колхоз приезжали партнеры из Германии и Америки, с ними были заключены договора на поставку новой техники: тракторов, комбайнов и с/х машин для них. Также применяются новые технологии, например в 2008 году была опробована технология прямого посева. Кроме расширения уже существующих технологий, разрабатываются новые, такие как: создание новых гербицидов; технология 2х урожаев; выведение новых сортов зерновых культур.

3. Основные экономические, финансовые показатели предприятия.

|

Наименование показателя |

Значение показателя |

Отклонение показателя | ||

|

2007 г. |

2008 г. |

абсо-лютное |

темп роста,% | |

|

1. Товарная продукция, тыс. руб. |

244909 |

196406 |

-48503 |

80.19 |

|

2. Среднегодовая стоимость основных средств, тыс. руб. |

74970 |

106057 |

31087 |

141.55 |

|

3. Фондоотдача, руб. |

3,26 |

1,85 |

-1.41 |

56.75 |

|

4. Фондоёмкость, руб. |

0,306 |

0,54 |

0.234 |

176.47 |

|

5. Фондовооруженность, руб./чел. |

179,35 |

245,5 |

66.15 |

136.88 |

|

6. Среднесписочная численность персонала, чел. - в с/х производстве - в подсобных пром. предприятиях - в торговле и общепите |

418

262 146 10 |

432

272 150 10 |

14

10 4 0 |

103.35

103.82 102.74 100 |

|

7. Среднемесячная заработная плата I работника, тыс. руб. - в с/х производстве - в подсобных пром. предприятиях - в торговле и общепите |

12,113

14,156 8,975 4,425 |

13,023

15,151 9,707 4,9 |

0.91

0,995 0,732 0,475 |

107.51

107,03 108,16 110.73 |

|

8. Среднегодовая стоимость оборотных средств, тыс. руб. |

93617 |

135697 |

42080 |

144.95 |

|

9. Коэффициент оборачиваемости оборотных средств, обороты |

1 |

1 |

0 |

100 |

|

10. Длительность оборота, дни |

360 |

360 |

0 |

100 |

|

11. Себестоимость продаж, тыс. руб. |

150943 |

147453 |

-3490 |

97.69 |

|

12. Прибыль от продаж, тыс. руб. |

93966 |

48953 |

-45013 |

52.1 |

|

13. Чистая прибыль, тыс. руб. |

86238 |

44191 |

-42047 |

51,24 |

|

14. Рентабельность продукции по прибыли от продаж, % |

62,25 |

33,2 |

-29,05 |

53,33 |

|

15. Рентабельность продаж, % |

38,37 |

24,92 |

-13,45 |

64,95 |

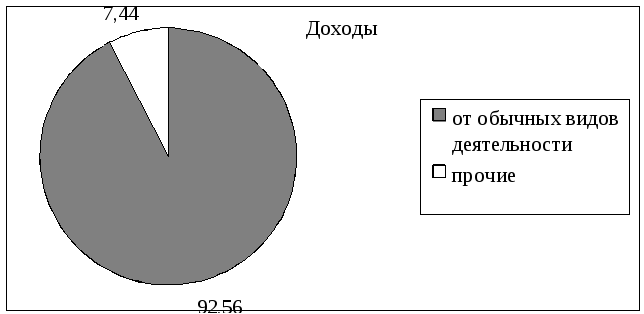

Табл. 3.2 – Структура доходов и расходов организации за 2008 г.

|

Наименование показателя |

Значение, тыс. руб. |

Удельный вес, % |

|

1 |

2 |

3 |

|

1. Доходы – всего |

212192 |

100 |

|

Из них: |

|

|

|

1.1. от обычных видов деятельности |

196406 |

92,56 |

|

1.2. прочие |

15786 |

7,44 |

|

|

|

|

|

2. Расходы – всего |

168001 |

100 |

|

Из них: |

|

|

|

2.1. по обычным видам деятельности |

147453 |

87,77 |

|

2.2. прочие |

20548 |

12,23 |

Диаграмма 3.1 – Структура доходов организации за 2008 г.

Диаграмма 3.2 – Структура расходов организации за 2008 г.

Табл. 3.3 – Структура доходов и расходов организации за 2007 г.

|

Наименование показателя |

Значение, тыс. руб. |

Удельный вес, % |

|

1 |

2 |

3 |

|

1. Доходы – всего |

253497 |

100 |

|

Из них: |

|

|

|

1.1. от обычных видов деятельности |

244909 |

96,61 |

|

1.2. прочие |

8588 |

3,39 |

|

|

|

|

|

2. Расходы – всего |

165129 |

100 |

|

Из них: |

|

|

|

2.1. по обычным видам деятельности |

150943 |

91,41 |

|

2.2. прочие |

14186 |

8,59 |

Диаграмма 3.3 – Структура доходов организации за 2007 г.

Диаграмма 3.4 – Структура расходов организации за 2007 г.

В 2008 году организация была прибыльной, получена чистая прибыль в размере 44191 тыс. руб. Это обусловлено, тем, что прибыльной оказалась основная деятельность организации. Прибыль от продаж составила 48953 тыс. руб., а рентабельность продаж и продукции соответственно 24,92% и 33,2%.

В 2007 году организация была Более прибыльной, чем в 2008г., чистая прибыль составила 86238 тыс. руб. Это также было обусловлено, тем, что прибыльной оказалась основная деятельность организации. Прибыль от продаж составила 93966 тыс. руб., а рентабельность продаж и продукции соответственно 38,37% и 62,25%.

Из-за резкого снижения прибыли в 2008 г. необходимо усилить работу по повышению прибыли и рентабельности организации. Соответствующие мероприятия могут разрабатываться по следующим основным направлениям: снижение себестоимости может произойти при создании автоматизированных систем управления, совершенствовании и модернизации существующей техники и технологии. Большой резерв таит в себе и снижение трудоемкости; совершенствование организации производства и труда, а именно снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения коммерческих расходов; прочих факторов, повышающих уровень организации производства.

Заключение

Колхоз “Дружба” – это сильное предприятие с хорошей рентабельностью, оно способно выстоять даже в условиях мирового финансового кризиса, хотя из-за него у колхоза снизились прибыль от продаж почти вдвое. Колхоз развивается, расширяет производственные площади, улучшает и обновляет технику, применяет новые технологии. Ведет подсобное хозяйство. Но заставляет обеспокоиться прочая деятельность колхоза, т.к. уже 2 года подряд она убыточна и нуждается либо в продаже, либо в срочном оздоровлении. Соответствующие мероприятия могут разрабатываться по следующим основным направлениям: снижение себестоимости может произойти при создании автоматизированных систем управления, совершенствовании и модернизации существующей техники и технологии. Большой резерв таит в себе и снижение трудоемкости; совершенствование организации производства и труда, а именно снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения коммерческих расходов и др.

Список используемой литературы

ПБУ 9/99 “Доходы организации” от 6.05.99 № 32н (в ред. приказа Минфина РФ от 27.11.2006 № 156н).

ПБУ 10/99 “Расходы организации” от 6.05.99 № 33н (в ред. приказа Минфина РФ от 27.11.2006 № 156н).

Большаков С. В. Финансы предприятий и кредит // Деньги и кредит. 2009. №3

Бусыгин А.C. Предпринимательство: Основной курс , – М, 2002.

Ковалев, В.В. Финансы. – М.: Проспект, 2004. – 510с.

Миляков, Н.В. Финансы. – М.: Инфра – М, 2004. – 1536с.

Паловкин И.П., Савченко В.Г. Экономическая сущность и содержание предпринимательства, сер.6,//Экономика//2008. – №2. – с.3-15.

Симкина, Л.Г. Экономическая теория. – Москва-С-Петербург: Питер, 2007. – 381с.