Задание № 6

Номер варианта соответствует сумме последних двух цифр шифра зачетной книжки.

Предположим, что существует реально действующее предприятие, выпускающее сувениры.

Используя данные своего варианта, необходимо:

рассчитать точку безубыточности для него при условии;

рассмотреть влияние на точку безубыточности изменений условий деятельности;

для каждого изменения условий деятельности построить графики безубыточности;

определить финансовую устойчивость предприятия;

рассчитать увеличение прибыли при изменении условий деятельности.

Варианты задания

|

Номер варианта |

|

2. Влияние на точку безубыточности изменений условий деятельности | |||||||

|

Цена на продукцию за отчетный период, руб. |

Переменные затраты, руб. |

Общая величина постоянных расходов, руб. |

Объем реализации за отчетный период, % |

Увеличение постоянных расходов, % |

Увеличение переменных издержек, % |

Увеличение продажной цены, % |

Необходимое количество продукции для увеличения прибыли, % | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

|

0 |

50 |

25 |

500000 |

100 |

20 |

20 |

20 |

20 | |

|

1 |

160 |

100 |

1600000 |

100 |

20 |

20 |

25 |

15 | |

|

2 |

60 |

30 |

600000 |

85 |

20 |

20 |

10 |

20 | |

|

3 |

400 |

240 |

4000000 |

100 |

25 |

25 |

25 |

15 | |

|

4 |

150 |

90 |

1500000 |

90 |

20 |

20 |

10 |

15 | |

|

5 |

75 |

40 |

7500000 |

100 |

30 |

20 |

15 |

15 | |

|

6 |

220 |

130 |

2200000 |

100 |

20 |

30 |

25 |

15 | |

|

7 |

200 |

120 |

2000000 |

95 |

40 |

30 |

25 |

20 | |

|

8 |

300 |

180 |

3000000 |

100 |

25 |

20 |

25 |

10 | |

|

9 |

80 |

40 |

800000 |

100 |

20 |

20 |

20 |

20 | |

|

10 |

320 |

212 |

3200000 |

100 |

10 |

10 |

10 |

10 | |

|

11 |

140 |

70 |

1400000 |

100 |

15 |

20 |

10 |

20 | |

|

12 |

90 |

45 |

900000 |

100 |

10 |

15 |

20 |

10 | |

|

13 |

260 |

156 |

2600000 |

100 |

15 |

15 |

10 |

20 | |

|

14 |

120 |

80 |

1200000 |

100 |

20 |

15 |

15 |

15 | |

|

15 |

180 |

90 |

1800000 |

100 |

10 |

10 |

10 |

10 | |

|

16 |

240 |

120 |

2400000 |

100 |

15 |

15 |

15 |

15 | |

|

17 |

140 |

70 |

1400000 |

100 |

20 |

10 |

10 |

10 | |

|

18 |

150 |

75 |

1500000 |

100 |

20 |

10 |

30 |

30 | |

Методика расчета 6-го задания

Предположим, что существует реально действующее предприятие, выпускающее сувениры. Необходимо:

рассчитать точку безубыточности для него при следующих условиях:

● цена на продукцию за отчетный период составила 50 р.;

● переменные затраты составили 25 р.;

● общая величина постоянных расходов составила 500 000р.;

● объем реализации за отчетный период составил 100%;

рассмотреть влияние на точку безубыточности изменения следующих условий деятельности:

● величины постоянных расходов увеличилась на 20%;

● величины переменных издержек увеличились на 20%;

● величины продажной цены увеличились на 20%;

● для каждого изменения условий деятельности построить график безубыточности;

определить финансовую устойчивость предприятия;

рассчитать, сколько продукции необходимо реализовать, чтобы увеличить прибыль на 20%.

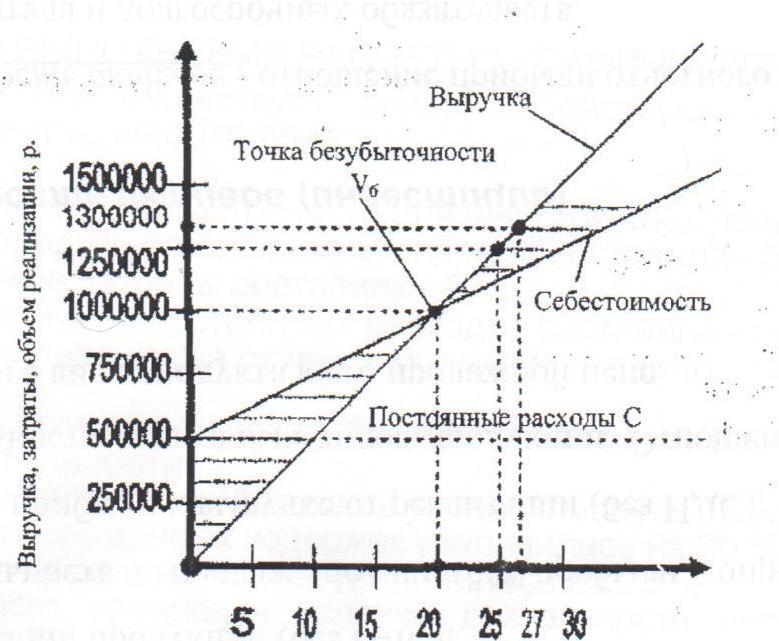

Рассчитаем точку безубыточности работы предприятия

Учтем, что переменные расходы по самому принципу их определения находятся в непосредственной зависимости от объема реализации. Отсюда их можно выразить формулой:

,

,

где

– коэффициент пропорциональности.

– коэффициент пропорциональности.

Таким

образом, точку безубыточности ( )

предприятие можно определить так:

)

предприятие можно определить так:

;

;

руб.

руб.

Здесь С – постоянные расходы

Таким образом, реализовав 20 тыс. сувениров на общую сумму 1 млн. руб., предприятие полностью покроет свои расходы и достигнет безубыточности.

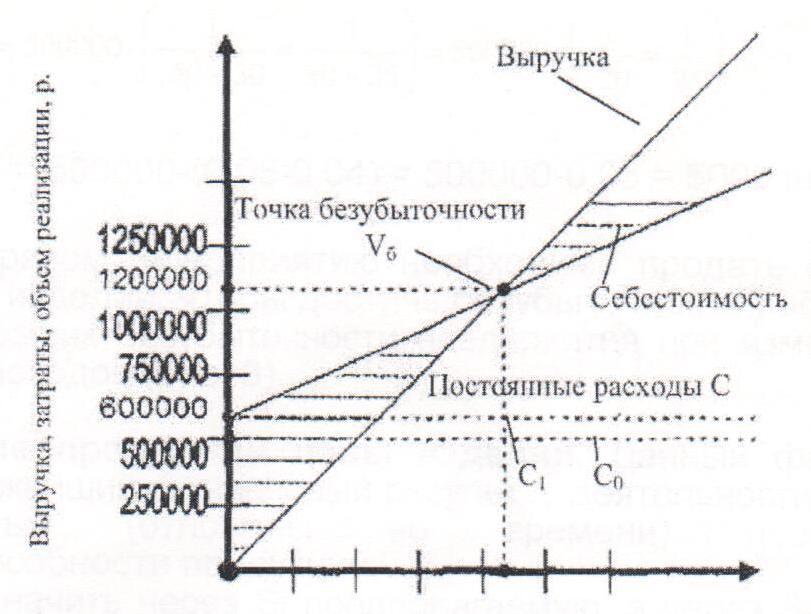

Строим график безубыточности предприятия (рис. 1).

Объем производства V, тыс. шт.

Рис. 1

Рассмотрим влияние на точку безубыточности разных условий деятельности (факторов производства)

Изменение величины постоянных расходов. Величина постоянных расходов увеличилась на 20%

Если принять V как произведение объема реализации в натуральном выражении (q) на продажную цену (S) и d – как предполагаемые, на С0 – как текущие постоянные расходы, то формулу для определения точки безубыточности можно представить в следующем виде:

,

,

где А – прирост (снижение).

Например, за отчетный период увеличилась на 20% станка арендной платы. Следовательно,

тыс.

руб.

тыс.

руб.

Вычислим, какой прирост объема продукции в этом случае будет обеспечивать безубыточность:

Таким образом, предпринимателю необходимо дополнительно продать 2 тыс. изделий, чтобы достичь безубыточной работы в новых условиях. Общий объем продукции составит:

20 + 2 = 22 тыс. изделий.

Вывод: чем больше величина постоянных расходов, тем выше точка безубыточности, и наоборот.

Строим график безубыточности предприятия при изменении величины постоянных расходов (рис. 2).

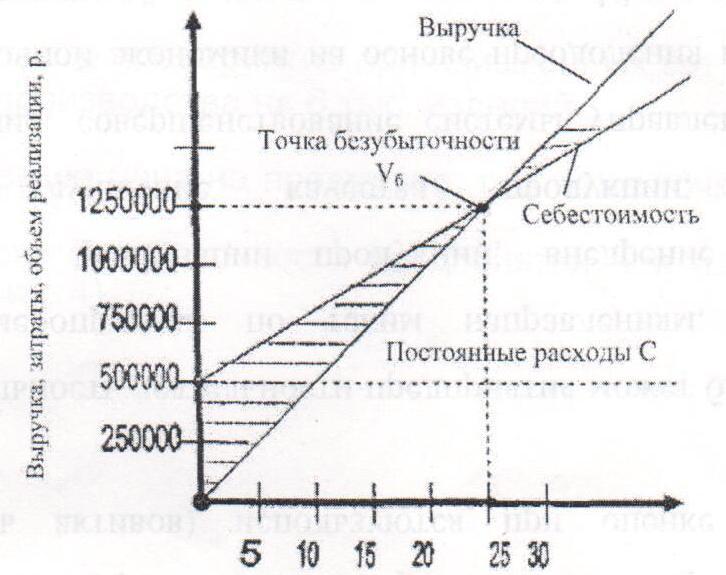

Рис. 2. Изменение переменных расходов

Если

принять что а

= V/S,

а то рост цен на материалы привел к росту

переменных расходов с

до

до ,

то базовую формулу расчета точки

безубыточности правомерно представить

в виде:

,

то базовую формулу расчета точки

безубыточности правомерно представить

в виде:

.

.

Например, за отчетный период переменные расходы увеличились на 20% и составили 30 руб. В расчете на одно изделие

Таим образом, предприятию необходимо продать еще 5000 шт., а всего 25 тыс. изделий, чтобы достичь безубыточной работы.

Строим график безубыточности предприятия при изменении величины переменных расходов (рис. 3).

Объем производства V, тыс. шт.

Рис. 3

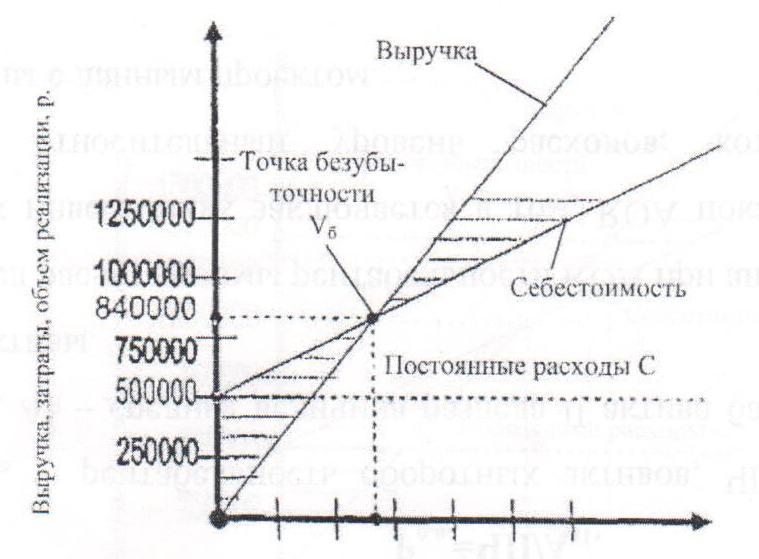

Изменение продажной цены изделий. Данный фактор влияет не только на ближайший финансовый результат деятельности, но может иметь и длительные (отложены во времени) последствия для конкурентоспособности продукции.

Если обозначить через Si предполагаемую, а через S0 – действующую цены, то нашу формулу можно преобразовать следующим образом:

.

.

Например, в связи с изменениями рыночных цен решено увеличить цену на продукцию на 20%. Новая цена на изделие будет уже 60 руб. Тогда:

Это означает, что предприятие при неизменных затратах может снизить объем производства 6 тыс. изделий.

Вывод: чем выше цена на продукцию, тем ниже точка безубыточности, и наоборот.

Строим график безубыточности предприятия при изменении продажной цены изделий (рис. 4).

Рис. 4

Увеличение прибыли. В рассматриваемых ситуациях предприятие только окупало свои затраты. Целью же каждого предприятия является получение прибыли. А е< можно получить, реализовав хотя бы одно изделие сверх точки безубыточности.

Допустим, предприятие реализовало 30 тыс. изделий и получило прибыль:

V·S – V·v – C = p.

30000 · 50 – 30000 · 25 – 500000 = 250000 руб.

где 50 руб. – рыночная цена изделия, 25 руб. – переменные расходы в расчете на одно изделие, а 500000 руб. – общая величина постоянных расходов.

Сколько продукции необходимо дополнительно реализовать, чтобы увеличить прибыль. Например, на 20% (то есть получить 300000 руб.), определим по формуле:

,

,

где

– прибыль за отчетный период;

– прибыль за отчетный период; – предлагаемая прибыль.

– предлагаемая прибыль.

Таким образом, обеспечить рост прибыли на 20 % можно только дополнительно реализовав:

шт.

шт.

Строим график безубыточности предприятия при изменении продажной цены изделий (рис. 5).

Объем производства V, тыс. шт.

Рис. 5

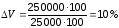

Определяем финансовую устойчивость предприятия

Одним из показателей ее оценки является разность между полученной выручкой и точкой безубыточности. Если эта разность – величина отрицательная, значит, деятельность предприятия убыточна и существует реальная угроза его финансовому положению.

Определяем разность между полученной выручкой и точкой безубыточности:

AV = 25000 · 50 – 20000 · 50 = 250000 руб. или

,

,

.

.

Разность – величина положительная. Таким образом, предприятие имеет устойчивое финансовое положение и может допустить сокращение объема реализации на 10%.