Финансовый менеджмент 3 курс. Менеджмент. Маврина.

Финансы : сущность содержание, функции, роль в экономике .

Финансы – система экономических отношений, возникающая в процессе формирования, распределения и использования фондов денежных средств и фин. ресурсов а целях выполнения задач и функций государства и его территориально-публичных образований, хоз. субъектов и др. субъектов фин. отношений.

(Финансы ≠ Деньги)

Деньги – эквивалент стоимости всех товаров и, согласно ГК РФ, это вещь, а Финансы – это отношения по поводу денежных фондов.

Финансы бывают:

а) Централизованные – эконом. денеж. отн-я, связанные с формированием и использованием Фонда Денежных средств гос-ва.(Образуют Централизованные ден.фонды)

б) Децентрализованные – денеж. отн-я, опосредующие кругооборот Фондов Ден.средств предприятий.(Образуют Децентрализованные ден.фонды)

Для того, чтобы сформировать денежные фонды необходимы источники т.е. Фин. ресурсы – это ден. доходы и поступления, находящиеся в собственности/распоряжении субъектов и используемые ими на цели расширенного воспроизводства:

*централиз. (ФР гос-ва)

*децентрализ. (ФР хоз.субъектов)

Признаки финансов:

*денежный хар-р отношений;

*одностороннее движение стоимости;

*движ-е ден.средств обособленно от движ-я товаров;

*распределительный хар-р отношений;

*перераспределение связано с формир-ем фондов денеж.средств;

2. Финансовые ресурсы : понятие, виды, источники формирования.

Фин. ресурсы предприятия – финансы ХС. Эти ФХС(Финансы Хоз.Субъектов) выражают ден.отн-я по созданию, использованию, распред-ю денеж.фондов и фин.ресурсов, которые предназначены для вып-я обязательств перед гос-вом, а также покрытия затрат по расшир-му воспроизводству, мат.стимулир-ю работников и их соц.содержанию.

Структура ФХС:

1)Формир-е Денеж.Фондов(Доходы)

2)Исп-е Денеж.Фондов(Расходы)

3)Фин.планирование

4)Контроль за формир-ем и исп-ем Денеж.Фондов.

ФХС – совокупность Доходов и Поступлений, нах-ся в распоряжении Субъекта, д/вып-я фин.обязательств финансирования текущ.затрат и иных затрат, и мат.стимулир-ю работников.

Источники Фин.ресурсов:

1)Собственные (внутренние) источники:

- Прибыль(цели потребл-я/цели накопл-я)

- Аморт.отчисл-я – денеж.выраж-е стоимости износа Осн.Фондов и Немат.Активов;

2)Привлечённые (внеш) источники:

- Собственные – Капитал, вложенный в УК др.орг-ции д/извлечения прибыли, или участия в управлении хоз.субъекта;

- Заёмные – «Ссудный капитал» передаётся Хоз.Субъекту на условиях срочности, платности, возвратности в виде кредитов; векселей других Хоз.Субъектов, и облигацион.займов.

- Бюджетные ассигнования – (без)возврат.основа, как правило, выделяется д/финансир-я гос.заказов, инфестицион.проектов, краткосроч. гос.поддержки д/предприятий, производства продукции которых имеют общегос.назначение.

Классификация фин.ресурсов:

1.По способу формир-я фин.ресурсов:

- самофинансир-е;

- долевое/долговое финансир-е;

- банк. кредитование;

- финансир-е целевых программ;

- взаимное финансир-е ХС;

2. По источнику:

- при создании ХС (УК,Уст.Фонд,Складоч.капитал)

- в процессе функционир-я ХС (Выручка от реализации; Доходы; Внереализацион.доходы и пр.)

3. По формам и видамфин.ресурсов:

- денеж.доходы (прибыль от реализации товаров/имущества)

- денеж.накопления (амортизацион. отчисления; резерв. фонд)

- денеж.поступления (средства, привлечён. на фин.рынке; средства, поступающие в порядке внутри-/межотраслевого перераспред-я)

4. По роли в процессе пр-ва:

- первич. доходы (прибыль/амортизация)

- вторич. доходы (перераспред-е первич. доходов)

5.По видам деят-ти:

- текущ. деят-ть

- инвестицион. деят-ть

- фин. деят-ть

- пр.виды деят-ти

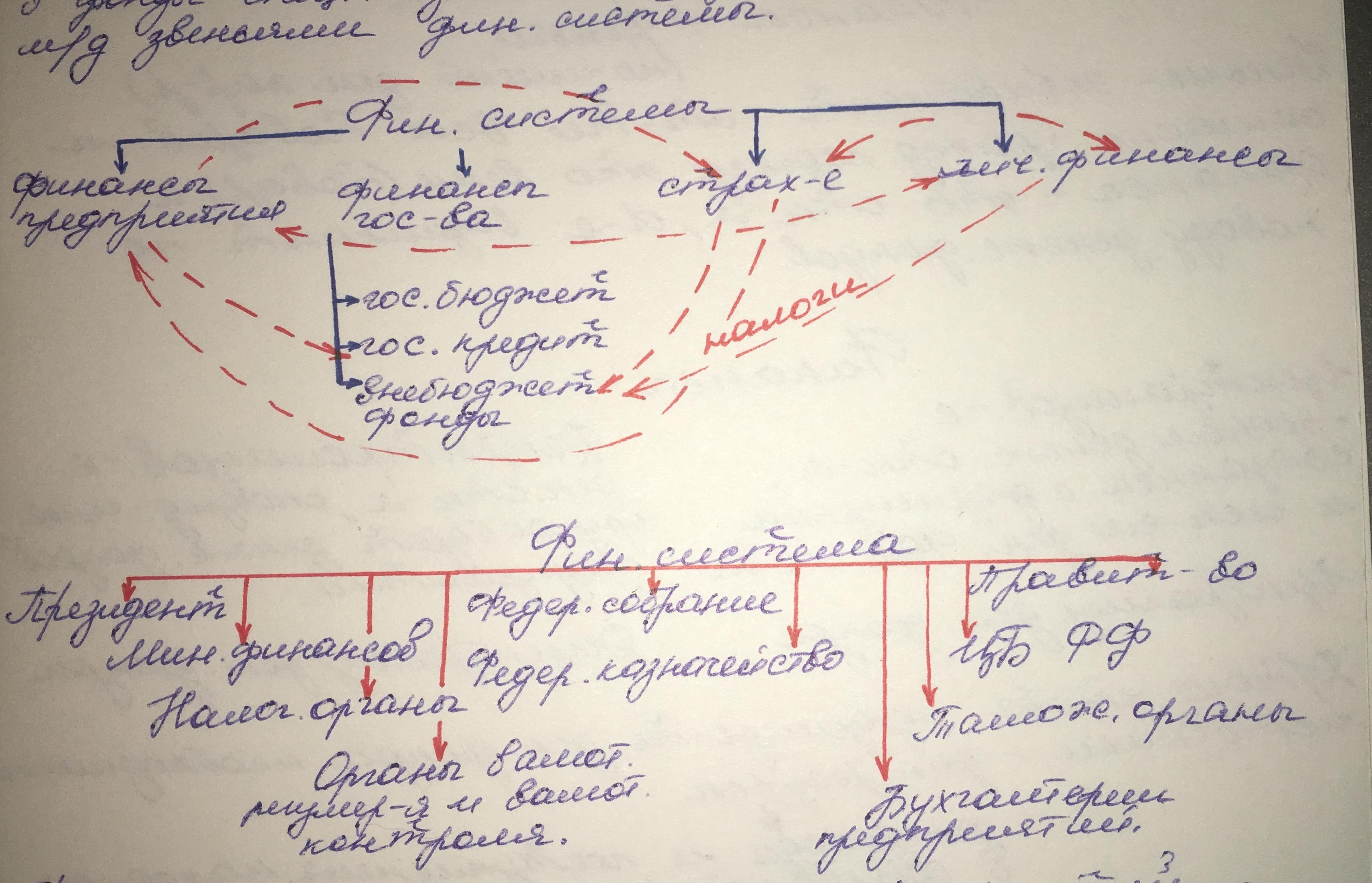

Финансовая система: понятие и структура.

Фин. деят-ть – деят-ть органов гос. власти, осущ-мая посредством привлеч-я ден.средств в фонды спец. назнач-я путём распред-я их м/д звеньями финансовой системы.

Методы осущ-я фин.деят-ти гос-ва:

образование (формирование) – платежи (обязат. и добровол.)

распределение (финансирование и кредитование)

использование (осуществление расчёт. операций в налич. и безналич. форме)

Финансовая система — это совокупность финансовых отношений, охватывающих формирование и использование первичных, производных и конечныхденежных потоков.

Финансовая политика : понятие, задачи, структура, виды.

Фин. политика – комплекс мероприятий, направленных на регулирование финансовых отношений:

Фин.стратегия – долгосроч. план фин. политики, рассчитанный на перспективу;

Фин.тактика – направления решения задач конкретного фин. периода путём изменения способов организации фин.связи и перегруппировки фин.ресурсов.

Задачи финансовой политики:

1)обеспечение условий для формирования максимально возможных финансовых ресурсов;

2)установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

3)организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

4)выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

создание эффективной и максимально деловой системы управления финансами.

Виды фин.политики:

Макроуровень – часть соц.-эк. политики гос-ва по обеспеч-ю сбалансир. роста ресурсов всех звеньев ФС.

Микроуровень

– целенаправ. деятельность фин.мен-ров

по достижению целей бизнеса.

Управление финансами : сущность, содержание, функции.

Управление финансами

это целенаправленная деятельность субъектов упр-я, направленная на регулирование фин. отношений

это деятельность по обеспечению гос-ва и хоз.субъектов необходимыми фин. ресурсами и наиболее эффективному привлечению свободных средств.

Цель управления финансами – достижение финансовой устойчивости и финансовой независимости, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и всех членов общества.

Функции упр-я финансами:

*Планирование – пред-е направлений деятельности, способов решения проблем при достижении целей.

*Оператив. упр-е – комплекс мер, предусматривающих получение MAX эффекта при MIN затрат с помощью перераспределения фин.ресурсов.

*Контроль – сопоставление фактич. результатовот использования фин. ресурсов с плановыми для повышения эффективности их использования.

Органы управления финансами и их компетенция.

Фин. аппарат:

а)Фед. органы:

-представит.

-исполнит.(прав-во)

б)Органы субъектов РФ и местного с/у:

- представит.(законодат)

-исполнит.

в)Фин.органы ХС:

-фин.службы;

-фин.упр-я;

Компетенция органов управления финансами:

а)Фед. органы власти:

-утвверждение фед.бюджета;

-составление и утверждение отчёта об использовании бюджетов;

-установление нов.видов налог и неналог.платежей;

-опред-е усл-ий и размеров пенсий и пособий;

-разработка законодат-ва;

б)Территор. и мест. органы власти:

-рассматривают и утверждают соответст.бюджеты и бюджеты ВФ;

-разрабатывают фин.законодат-ва соответств.ур-ня;

-вводят и изменяют порядок уплаты мест. и территориал. налогов;

в)Фин.органы ХС:

фин.планирование;

анализ фин.состояния + упр.учёт;

организация работы по привлечению доп.внеш. фин. ресурсов;

организация выпуска цен.бумаг;

организация работы по получению и погашению банк.кредитов;

фин.контроль.

Финансовое планирование : сущность и содержание, этапы финансового планирования, методы финансового планирования.

Фин.планирование

– деятельность по сбалансированию и обеспечению пропорциональности фин.ресурсов;

- процесс разработки и принятие целевых установок колич. и кач. хар-ра и разработка направлений их эффектив. достижения:

определённых источников и размеров фин.ресурсов на планир. период;

опред-е объёма денеж.фондов, создаваемых на основе фин.ресурсов;

опред-е направления и структуры использование фондоа денеж.средств;

Этапы фин.планирования:

Анализ исп-я фин.плана в текущ.периоде;

Расчёты по доходам и расходам в план.периоде;

Сведение итог.показателей, сост-е баланса;

Методы фин.планир-я:

1)Коэффициентный;

2)Нормативный;

3)Балансовый;

Уровни фин.планир-я:

Гос-во (бюджеты,сметы доходов и расходов, балансы фин.ресурсов, сводный фин.баланс, баланс денеж. доходов и расходов населения)

Хоз. субъекты (стратегич. фин.план, текущ.фин.план, инвестицион. проект, бизнес-план)

Финансовый контроль : сущность, виды, формы и методы, органы финансового контроля.

Фин. контроль – регламентир. нормами права деятельность гос., муницип., обществ. органов и орг-ций, иных ХС по проверке законности совершения фин.операций (своевременности и точности фин.планирования, обоснованности и полноты поступления доходов в соотв. фонды денеж.средств, правильности и эф-ти их использования).

Виды фин.контроля:

по субъектам:

гос. (ведомств./вневедомств.)

негос. (внутрихоз., аудит, контроль, осущ-мый в порядке надзора; обществ.)

по основаниям проведения:

обязательный;

инициативный;

по времени проведения:

предварительный;

текущий;

последовательный;

по хар-ру источников контроля:

документ. контроль;

фактич. контроль;

Формы фин.контроля:

предварительный

текущий

последующий

Методы фин. контроля:

а)Наблюдение – общее ознак-е с состоянием финансом на основании анкетирования и опросов;

б)Инспекция – периодич. проверка фин.состояния субъекта на месте;

в)Обследование – изучение отдел.сторон фин.деят-ти д/установления причинно-след.связей с применением спец. эк.-мат.методов.

г) Проверка – исп-е балансовых., отчёт и расход.док-ов в целях выявления нарушений фин.дисциплины и устранения их последствий.

д)Анализ – выявление нарушений фин.дисциплины с помощью применения различ. аналитич. приёмов.

е)Ревизия – комплексный метод контроля за фин.-хоз. деятельностью по первич. и бухгалт. док-там.

Органы гос. контроля в РФ:

органы обществ. компетенции (Счёт.палата, Гл.контрол.упр-е Президента)

органы отраслевой компетенции (Фед. служба по фин.рынкам)

органы межотраслевой компетенции (Фед.налог.служба)

Финансовый рынок: понятие и структура.

Финансовый рынок – это система экономических отношений, в которой объектом купли-продажи являются деньги. Физические и юридические лица вкладывают свободные денежные средства, являясь кредиторами для тех субъектов, которые нуждаются в заемных средствах.

Участники фин. рынка:

Финансовый рынок представляет сферу интересов многих субъектов. Это могут быть частные лица, кредитно-банковские организации, страховые организации, инвестиционные компании и т.д.

Всех участников можно разделить по следующим критериям:

1)цели (спекулянтов интересует торговля, хеджеров – страхование)

2)типы эмитентов (от международных до частных)

3)характер участия в операциях (брокеры непосредственно совершают операции, частные трейдеры через посредников) и т.д.

Инструменты фин.рынка:

Финансовый рынок обеспечивает движение и аккумуляцию денежных ресурсов с помощью использования таких инструментов, как:

1)ценные бумаги (акции, чеки, векселя, облигации) и производные от них(деривативы) – опционы, фьючерсы, варранты, депозитарные расписки, стипы.

2)Страховые полисы

3)Кредитные карты

4)Сертификаты

5)Расчетные валютные документы и прочие обслуживающие документы и. т.д.

Финансовый менеджмент: сущность, содержание, предпосылки возникновения, эволюция.

ФМ – наука/система знаний/отрасль эк.отн-ний/осн.области, изучающая упр-е фин-ми/самост.обл-ть знаний, науки и практики.

Предпосылки возникновения ФМ:

укрупнение масштабов хоз.деят-ти к XIXв. (развитие бизнеса, его корпоратив формы; развитие инеграц.связей м/д уч-ками хоз.отн-ний >> потребность в нов.подходах к орг-ции фин.отн-ний внутри предприятий)

развитие акционер. формы собст-ти и акц.обществ >> усиление роли фин.капитала и фин.рынков (д/этого необходимы нов.механизмы и формы в/д с фин. рынком: акционер.общества)

оформление основ теории финансов, науч. упр-я предприятием >> cущ-е возможности использования накопленного теоретич.фундамента (появление теорий и моделей, методов упр-я, их реализация на практике)

Этапы ФМ, как науки:

Становление ФМ, как науки

Преодоление последствий Великой Депрессии и послевоен. эконом.спада

Сер. XХв. концептуал. основы ФМ, разработка осн. подходов и методик, оформление теоретич. основы ФМ, как науки.

1980г. После начала процессов глобализации эк-ки; усиление нестабильности конъюктуры фин.рынков; появл-е нов. фин. инструментов, технологий, развитие инф. технологий упр-я фин-ми предприятия, совершенств-я методики фин.мен-та и упр.учёта.

Фин. мен-т в процессе эволюции рассм-ся как интегральное явл-е:

С функционал. тчк. зрения: ФМ – система фин. эк. упр-я и часть фин. механизма;

С орг.-прав.: ФМ – вид предприним. деят-ти

С институционал. тчк. зр.: ФМ – Фин.рынок сфера приложения ФМ, где опосред-ся отн-я м/д субъектами Фин. рынка по поводу купли-продажи Фин.ресурсов и эфф-ть прим-я ФМ на Фин.рынке опред-ся эф-тью Фин.механизма;

Финансовый менеджмент: определение понятия, цель, задачи, функции.

ФМ – область науки и практич. деят-ти, которая основана на системе принципов и методов с помощью которых осущ-ся упр-е формир-ем, упре-м, распред-ем и исп-ем фин.ресурсами предприятия и движ-ем ден. потоков.

Цель ФМ — максимизация благосостояния собственников с помощью рациональной финансовой политики на основе:

-долгосрочной максимизации прибыли;

-максимизации рыночной стоимости предприятия.

Задачи ФМ:

формирование объема финансовых ресурсов, необходимого для обеспечения текущей деятельности организации и направлений его развития;

наиболее эффективное использование финансовых ресурсов;

оптимизация денежного оборота и расходов (затрат);

устранение неэффективных участков деятельности;

максимизация прибыли предприятия;

минимизация уровня финансового риска;

эффективное управление ресурсами в целях увеличения стоимости предприятия;

обеспечение устойчивых темпов роста экономического потенциала предприятия;

оценка потенциальных финансовых возможностей предприятия на предстоящие периоды;

применение методик оценки эффективности принимаемых финансовых решений;

избежание банкротства (антикризисное управление);

обеспечение текущей финансовой устойчивости и целевой рентабельности на основе построенной системы показателей эффективности.

Функции ФМ:

финансовое планирование (бюджетирование);

финансовая организация;

мотивация на достижение намеченных финансовых показателей;

финансовый контроль (контроллинг или управленческий учет).

управление активами;

управление капиталом;

управление инвестициями;

управление денежными потоками;

управление финансовыми рисками.

Принципы финансового менеджмента.

Ориентированность на стратегические цели развития предприятия. Соблюдая данный принцип, финансовый менеджер должен знать, что какими бы высокоэффективными с экономической точки зрения ни казались проекты управленческих решений в области финансового менеджмента в текущем периоде, они обязательно должны быть отклонены, если вступают в противоречие с миссией предприятия, стратегическими направлениями его развития, разрушают экономическую базу формирования собственных финансовых ресурсов за счет внутренних источников в предстоящем периоде.

Интегрированность с общей системой управления предприятием. Финансовый менеджмент охватывает вопросы всех уровней управления. Он непосредственно связан с операционным, инновационным, стратегическим, инвестиционным, антикризисным менеджментами, менеджментом персонала и некоторыми другими видами функционального менеджмента.

Выделение в финансовом управлении финансовых и инвестиционных решений. Финансовая деятельность предприятия должна быть обязательно разделена на непосредственно финансовую и инвестиционную (этого требует практика управления). При этом инвестиционные решения отвечают на вопрос, куда и сколько нужно вложить денег.

Построение и соблюдение финансовой структуры предприятия. Предприятие можно рассматривать под различными углами зрения. В его деятельности можно выделить структуры различного характера и предназначения. Финансовую структуру предприятия формирует его основная деятельность. В связи с этим необходимо помнить, что финансы предприятия и его производственно-хозяйственная деятельность тесно связаны между собой.

Раздельное управление денежным потоком и прибылью. В хозяйственной деятельности такие понятия, как «затраты» и «отчисления», «доходы» и поступления», взаимосвязаны, но не напрямую. Доказано, что прибыль не равна денежному потоку, а денежный поток – это движение средств в реальном режиме времени.

Гармоничное сочетание доходности предприятия и повышения ликвидности. Доходность и ликвидность – взаимосвязанные понятия. При этом связь между ними обратно пропорциональна. Одно и то же предприятие может быть доходным и неликвидным одновременно.

Комплексный характер формирования управленческих решений. Вся деятельность предприятия – результат принятия различных по характеру и целям, но взаимосвязанных по содержанию решения в области формирования, распределения и использования финансовых ресурсов и организации денежного оборота предприятия тесным образом взаимосвязаны и оказывают прямое или косвенное воздействие на результаты его финансовой деятельности.

Высокий динамизм управления. Управление, в том числе финансовое, должно быть адекватным и оперативным. Внешняя среда предприятия постоянно изменяется, поэтому управленческие решения необходимо принимать в короткие сроки по мере изменения ситуации во внешней и внутренней средах.

Предмет финансового менеджмента: сущность и содержание, характеристика элементов.

Предмет ФМ – экономические, организационные, правовые и социальные вопросы, возникающие в процессе управления финансовыми отношениями на предприятиях.

Финансовые решения как предмет финансового менеджмента.

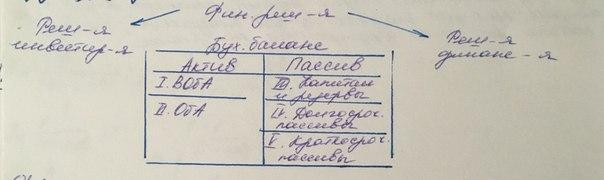

Фин. решения:

а) Инвестиционные реш-я -

связаны с образованием и использованием активов предприятия, отвечают на вопрос: «Куда вложить деньги?» (Актив)

б) Решения финансирования –

образование и использование пассивов: «Где взять деньги?»(Пассив)

Решения инвестирования и финансирования можно классифицировать, это связано с ним, что соответствующие им Активы и Пассивы Бух.баланса явл-ся неоднородными >>

Структуру фин.решения можно представить так:

Подходы экономистов к определению цели финансового менеджмента.

ФМ – форма упр-я процессами инвестирования и финансирования в предприним.деят-ти.

Модели ФМ:

Модель MAX-прибыли:

осн.цель: максимизация прибыли

Модель MIN транзакцион. издержек

осн.цель:сниж-е ур-ня коммер.расходов

Модель оптимизации объёмов продаж

осн.цель: поддержание ур-ня пр-ва на MAX эф-ном и требуемом рынком ур-не;

Модель обеспечения конкурент. преимуществ

осн.цель: поддержание ур-ня пр-ва и кач-ва на достаточном д/конкурентоспособ-ти уровне.

Модель MAX добавочной стоимости

осн.цель: эконом.интересы предприятия д/увеличения нормы прибыли;

Модель MAX рыночной стоимости предприятия

осн.цель: MAX благосостояния его владельцев, т.е. постоян. рост ст-ти рпедприятия на рынке.

Модели упр-я финансами лежат в основе разработки опред.методик в которых устан-ся набор фин.показателей. Эти фин.показатели разбиты нп несколько групп, где кадлая группа хар-ет опред.источники деят-ти предприятия. Для того, чтобы применить оптимал. фин. решение, устан-ся критерии и норматив знач-я. Д/расчёта фин показателей, они явл-ся критерием оптимумов. Т.о., все эти показатели включены в систему упр-я финансами, эф-ть которой определяется 2 подсистемами:

Управляющая (S)

Управляемая (O)

Модель максимизации рыночной стоимости предприятия.

Особенности модели МАХ рын.ст-ти предприятия:

1) целевая модель, ориентированная на стоимость, определяет соб-

ственников как главных субъектов в системе экономических интересов,

связанных с деятельностью предприятия. Владельцы как конечные пре-

тенденты на доход в наибольшей степени заинтересованы в эффективном

управлении предприятием;

2) модель максимизации рыночной стоимости гармонизирует эко-

номические интересы основных субъектов, связанных с деятельностью

предприятия. Собственники, заботясь о максимальном увеличении своего

благосостояния, одновременно способствуют росту благосостояния всех

других экономических субъектов;

3) целевая модель максимизации рыночной стоимости предприятия

интегрирует основные цели и задачи эффективного функционирования

различных его служб и подразделений. Ни одна из ранее рассмотренных

целевых моделей функционирования предприятия не противоречит его

ориентации на максимизацию рыночной стоимости;

4) показатель рыночной стоимости предприятия обладает более ши-

роким спектром и более глубоким потенциалом роста в сравнении с дру-

гими целевыми показателями. Кроме роста доходов и снижения издержек,

возрастание его рыночной стоимости может обеспечиваться ростом его

имиджа, организационной культурой, использованием эффекта синергиз-

ма и кроме того, если размеры прибыли или экономии издержек имеют

свои пределы на каждом предприятии, то размеры возрастания его рыноч-

ной стоимости таких пределов практически не имеют;

5) модель максимизации рыночной стоимости гармонизирует теку-

щие и перспективные цели развития предприятия. Такая гармонизация

достигается путем приведения рыночной стоимости предприятия на лю-

бом из этапов его развития к единой стоимостной оценке на основе ее дис-

контирования;

6) показатель рыночной стоимости обеспечивает возможность оцен-

ки более отдаленной перспективы функционирования предприятия в

сравнении с другими целевыми ориентирами;

7) показатель рыночной стоимости реализует наиболее полную ин-

формацию о функционировании предприятия в сравнении с другими оце-

ночными показателями;

8) данная модель охватывает все основные направления финансовой

деятельности – инвестирование, финансирование, управление активами и

денежными потоками, а соответственно позволяет оценить качество всего

спектра принимаемых финансовых решений;

9) динамика рыночной стоимости является наиболее всеобъемлю-

щим критерием эффективности использования капитала предприятия. Ко-

личественным выражением этого критерия выступает соотношение ры-

ночной стоимости предприятия (или одной его акции) к сумме его чистых

активов (или чистых активов в расчете на одну акцию);

10) динамика рыночной стоимости предприятия формирует мнение

инвесторов о способности его менеджеров эффективно управлять этим

процессом, а соответственно определяет мотивацию их экономического

поведения;

11) мониторинг рыночной стоимости служит одним из наиболее

эффективных средств контроля инвесторов за действиями менеджеров.

Рассмотрение сущности и особенностей отдельных моделей целевой

функции предприятия показывает, что наиболее приемлемой из них в ус-

ловиях рыночной экономики является модель максимизации рыночной

стоимости предприятия.

Учитывая, что наибольшую роль в реализации этой модели играют

финансовые службы предприятия, она может быть принята в качестве

главной цели управления финансовой деятельностью и сформулирована

следующим образом: главной целью финансового менеджмента является

максимизация благосостояния собственников предприятия в текущем и

перспективном периоде, обеспечиваемая путем максимизации его рыноч-

ной стоимости.

Структура финансового менеджмента.

Стратегический и тактический финансовый менеджмент: