План лекції

1. Причини появи еволюція появи АВС – методу( метода розподілу витрат за видами діяльності).

2. Сутність АВС – методу.

3. Поняття пулів витрат та факторів витрат та об’єктів калькулювання.

4. Порівняльна характеристика розподілу непрямих витрат традиційним методом і методу калькулювання за видами діяльності

5. Напрями удосконалення методів і систем калькулювання

І. Основні категорій і поняття

Неоднорідною називають продукцію, окремі види якої потребують відчутно різної величини непрямих витрат.

Основною причиною відхилень від реального рівня собівартості є залежність значної частини непрямих витрат не від обсягів виробництва, а від його складності, що традиційними методами розподілу не враховується.

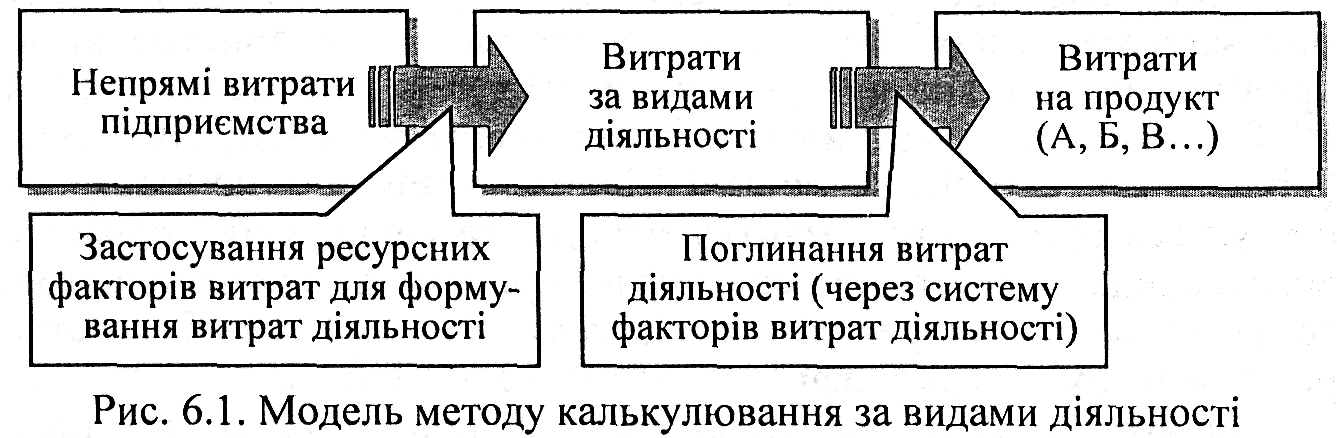

Результатом розвитку методології розподілу витрат стала поява методу калькулювання за видами діяльності (ABC-метод, activity-based costing), який передбачає групування сукупності непрямих витрат підприємства (загальновиробничих, адміністративних, на збут) за окремими видами діяльності, що їх викликали, — в пули витрат— з наступним поглинанням цих витрат (розподілом) об'єктами калькулювання (видами продукції, робіт, послуг, за замовниками) шляхом застосування вимірників діяльності — факторів витрат.

Сутність АВС – методу - на відміну від традиційних методів формування і розподілу витрат, за якими «продукція споживає ресурси», в основу методу калькулювання за видами діяльності покладено принцип «продукція споживає види діяльності, які, в свою чергу, поглинають ресурси підприємства».

У межах ABC-методу видом діяльності називають сукупність пов'язаних робіт або завдань, які виконуються з метою забезпечення процесів виробництва, збуту продукції, функціонування підприємства в цілому, поглинаючи при цьому відповідні ресурси підприємства.

Синонімами терміна «вид діяльності» є поняття операція, процес або функція.

Прикладом виду діяльності може бути внутрішньозаводське переміщення матеріалів, налагодження обладнання, контроль якості продукції, оброблення замовлень споживачів.

Одним із ключових понять методу калькулювання за видами діяльності є фактор витрат — кількісний вимірник обсягів виду діяльності та ідентифікатор зв'язку між видом діяльності та об'єктом калькулювання (наприклад, видом готової продукції, робіт, послуг).

Фактор витрат характеризується такими показниками:

ставка витрат діяльності на одиницю фактора витрат,

загальна кількість одиниць фактора витрат,

кількість одиниць фактора витрат у розрахунку на величину продукції.

Виступаючи вимірником обсягів виду діяльності, фактор витрат повинен мати щільний причинно-наслідковий зв'язок з динамікою витрат на відповідну діяльність.

Основним об'єктом калькулювання є кінцева продукція підприємства, собівартість якої обчислюється.

Непрямі витрати— витрати, які не можна (економічно недоцільно) безпосередньо віднести на конкретні види продукції.

До непрямих витрат, що можуть бути ефективно простежені за АВС-методом до видів кінцевої продукції (та інших об'єктів витрат), належить переважна більшість загальновиробничих та адміністративних витрат, витрат на збут та інших операційних витрат.

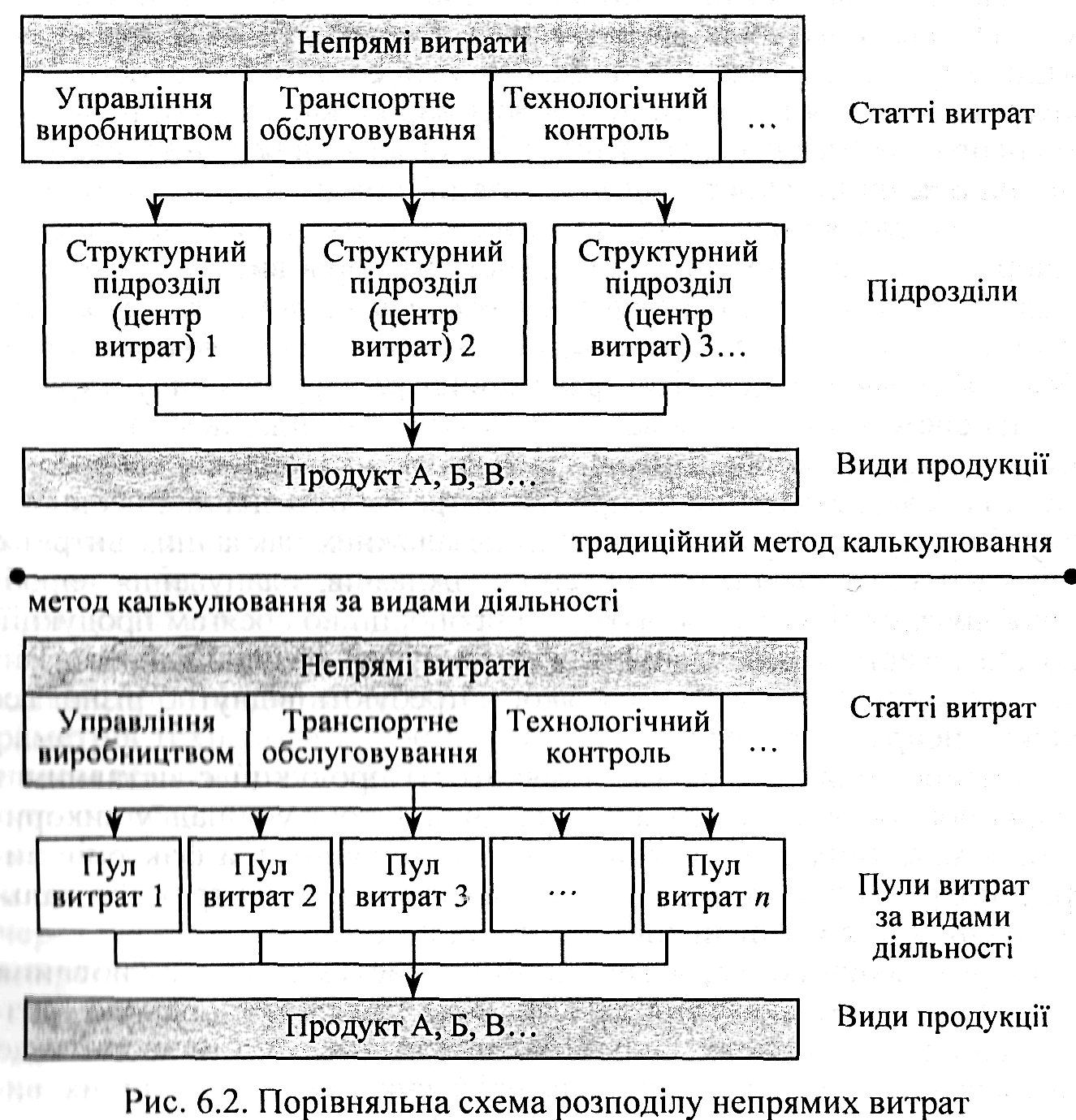

Розподілу непрямих витрат відбувається за двома методами:

традиційним методом

метод калькулювання за видами діяльності

Обидва методи передбачають двохетапний процес розподілу витрат.

І етап калькулювання:

за ABC-методом витрати відслідковуються за видами діяльності (виділення пулів витрат).

за традиційним способом витрати розподіляють між центрами витрат, якими, як правило, є основні та обслуговуючі підрозділи підприємства.

ІІ етап калькулювання:

Витрати підрозділів (за традиційною системою) та витрати видів діяльності (за ABC-методом) розподіляються виходячи з обчисленої ставки на одиницю фактора витрат між видами продукції.

Принциповою відмінністю між двома калькуляційними методами є

кількість факторів витрат, що застосовується.

ІІ. Структурно-логічні схеми

ІІІ. Питання для самоконтолю

1. Поясніть сутність методу калькулювання за видами діяльності.

2. Які етапи розподілу непрямих витрат характерні для традиційного методу калькулювання і для методу ABC?

3. За яких умов доцільно застосовувати калькулювання за методом ABC?

4. Чому і за яких умов традиційні методи калькулювання можуть призводити до викривлень собівартості продукції?

5. Які основні відмінності традиційної методики калькулювання і методу ABC?

6. З'ясуйте зміст понять «фактор витрат» і «ставки непрямих витрат на одиницю фактора витрат»?

7. Які класифікації факторів витрат вам відомі?

8. Що таке вид діяльності?

9. Наведіть приклади видів діяльності, що додають і не додають цінності продукції.

10. За якими критеріями визначаються фактори витрат за методом ABC? Обґрунтуйте їх.

11. Які дії необхідно виконати для визначення ставки непрямих витрат на одиницю фактора витрат?

Тема. КОНТРОЛЬ ВИТРАТ І СТИМУЛЮВАННЯ ЕКОНОМІЇ РЕСУРСІВ

Підтема 1. Облік у системі управління витратамИ.