Вихідні показники та визначення цільової собівартості

|

Показник |

Значення |

|

1. Прогнозований обсяг збуту, од. |

300 000 |

|

2. Цільова ціна реалізації, грн. |

800 |

|

3. Цільовий прибуток (30 % від ціни реалізації") |

240 |

|

4. Прогнозована собівартість, грн. |

700 |

|

5. Цільова собівартість (п. 2 - п. 3), грн. |

560 |

Перевищення прогнозованої собівартості над цільовою викликає необхідність проведення комплексу робіт зі зниження витрат.

У таблиці 2 представлено структуру прогнозованої собівартості до та після проведених робіт зі зниження витрат на новий продукт.

Таблиця 2

Зміна прогнозованої собівартості в процесі таргет-костингу

|

Стаття витрат |

Прогнозована собівартість, грн. | |

|

|

вихідна |

у результаті проведених робіт зі зниження витрат |

|

1. Прямі витрати :

|

390 100 20 |

325 80 20 |

|

Всього прямих витрат |

510 |

425 |

|

2. Загальновиробничі витрати

|

8 60 15 |

2 50 6 |

|

Всього загальновиробничих витрат |

83 |

58 |

|

3. Інженерно-конструкторські роботи |

10 |

8 |

|

4. Витрати на збут

|

40 30 27 |

25 20 19 |

|

Всього витрати на збут |

97 |

64 |

|

РАЗОМ |

700 |

555 |

Можливості потенційного покращення конструкції нового продукту було оцінено за методом пошарового аналізу, який передбачає дослідження конструкції та функцій аналогічних продуктів конкурентів.

Застосування функціонально-вартісного аналізу дозволило визначити нові конструктивні рішення, що передбачають зниження витрат на реалізацію в новому продукті незмінного набору функцій, усунення зайвих функцій тощо. Результатом цього стало спрощення конструкції, зменшення кількості та заміна деяких унікальних деталей стандартними. Слід зазначити, що на підприємстві застосовується метод калькулювання за видамидіяльності (ABC-метод), що забезпечило високу точність розрахованих показників.

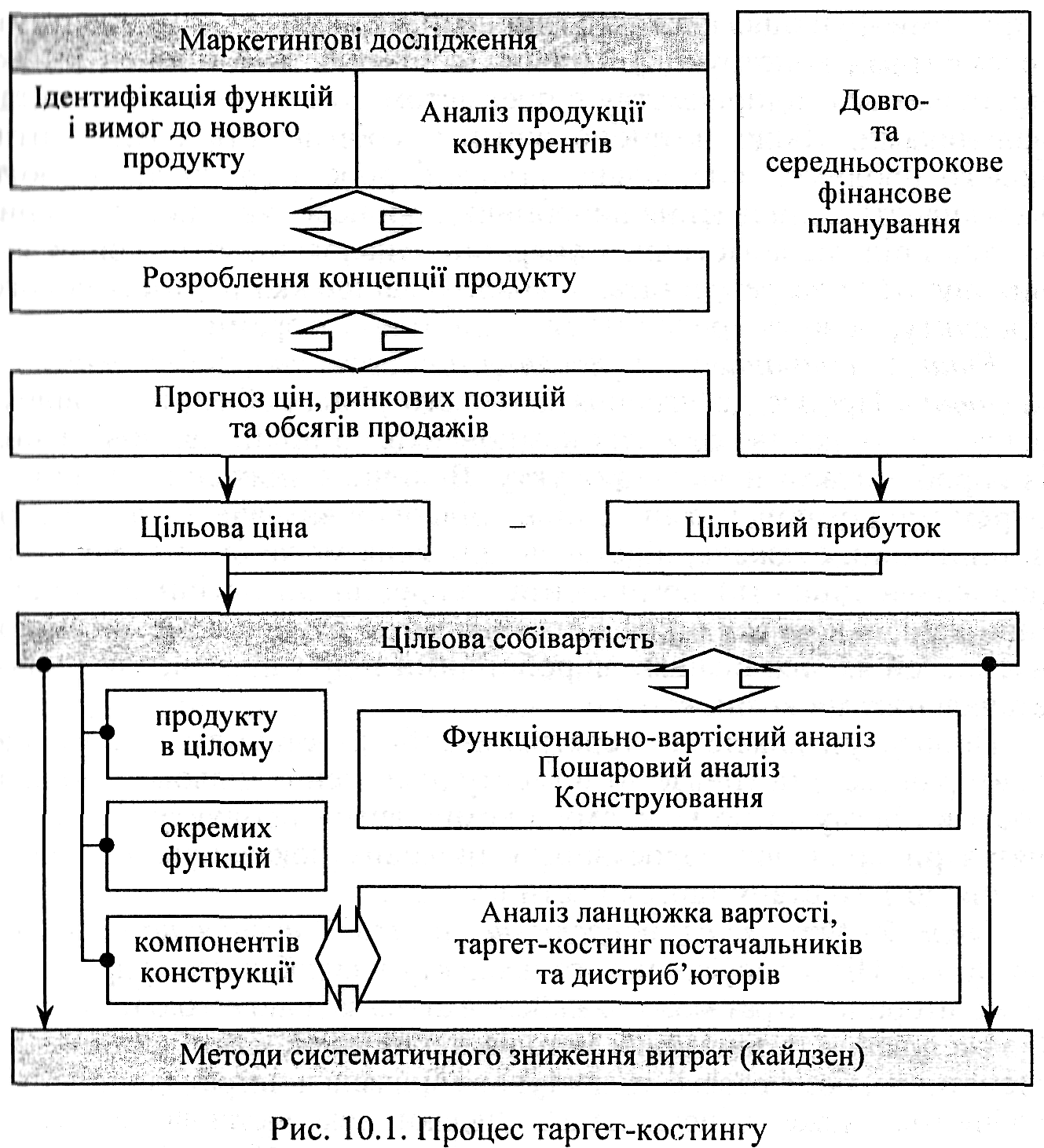

ІІ. Структурно-логічні схеми

ІІІ. Питання для самоконтолю

1. Охарактеризуйте концепцію цільової собівартості.

2. Назвіть ключові принципи таргет-костингу.

3. Поясніть механізм визначення цільової ціни на нову продукцію.

4. Як визначається величина цільового прибутку?

5. У чому відмінність між поняттями «цільова собівартість» та «прогнозована собівартість» нової продукції?

6. Схарактеризуйте етапи проведення таргет-костингу.

7. Які методи оптимізації витрат ефективно діють у середовищі таргет-костингу?

8. Дайте визначення функціонально-вартісного аналізу (ФВА).

9. Назвіть та схарактеризуйте основні принципи ФВА.

10. Схарактеризуйте аналітичний етап проведення ФВА.

11. Які види робіт виконуються під час пошуково-дослідницького етапу ФВА?

12. Які види функцій об'єкта аналізу (продукту) виділяють у процесі ФВА?

13. У чому відмінність між зовнішніми та внутрішніми функціями продукту?

14. Дайте характеристику функціональної моделі об'єкта ФВА.

15. З якою метою будують функціонально-структурну матрицю ФВА?

16. Який аналіз проводиться за функціонально-вартісною діаграмою?

17. Дайте визначення понять «кайдзен» і «кайдзен-костинг». У чому відмінність між ними?

18. Схарактеризуйте процес кайдзен-костингу.

19. Назвіть спільні риси та відмінності таргет- та кайдзен-костингу.

20. Схарактеризуйте взаємозв'язок між тривалістю життєвого циклу продукції галузі та ефективністю застосування таргет- і кайдзен-костингу.

Тема. АДАПТАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ДО ЗМІНИ ЇЇ ЗАВАНТАЖЕННЯ ЗА КРИТЕРІЄМ ВИТРАТ