Вопрос 3. Сущность, предназначение, структура основного капитала

Капитал является главной экономической базой создания и развития предпринимательской фирмы, так как он характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. В процессе своего функционирования капитал обеспечивает интересы собственников и персонала фирмы.

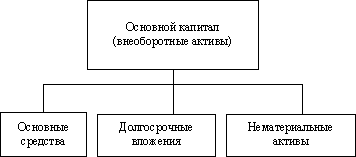

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения. Основной капитал представляет собой ту часть используемого фирмой капитала, который инвестирован во все виды внеоборотных активов, а не только в основные средства. Структуру основного капитала можно представить следующим образом (см рис.):

Рис. 1. Структура основного капитала

Денежные средства, авансированные на приобретение основных фондов, называются основными средствами (основной капитал). Следует отметить, что вложения денежных средств в фонды осуществляются авансом, поэтому понятие вложенных средств адекватно понятию авансированных средств.

Долгосрочные финансовые вложения представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на приобретение акций и облигаций на долговременной основе. Они включают в себя инвестиции фирмы в дочерние и зависимые общества, а также в другие организации, займы, предоставленные организации на срок более 12 месяцев, и стоимость имущества, переданного в долгосрочную аренду на праве финансового лизинга (то есть с правом выкупа или передачи собственности на имущество по истечении срока аренда).

Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. По государственным ценным бумагам, разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относить на финансовые результаты у организации, или на уменьшение финансирования (фондов) у бюджетной организации.

Акции и паи, не оплаченные полностью, показываются в активе баланса в полной их покупной стоимости, с отнесением непогашенной суммы по статье кредиторов в пассиве баланса в случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям. В остальных случаях суммы, внесенные в счет подлежащих приобретению акций и паев, показываются в активе баланса по статье дебиторов. Вложения организации в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, при составлении годового бухгалтерского баланса отражаются на конец года, по рыночной стоимости, если последняя ниже балансовой стоимости. Указанная корректировка производится на сумму резерва под обеспечение вложений в ценные бумаги, созданного за счет финансовых результатов у организации или уменьшения финансирования (фондов) у бюджетной организации.

К незавершенным капитальным вложениям не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и др.).

Капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора). Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включаются в состав основных средств. В бухгалтерском учете и отчетности затраты по этим объектам отражаются как незавершенные капитальные вложения.

Нематериальные активы представляют собой вложение денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Таким образом, нематериальные активы – это стоимость объектов промышленной и интеллектуальной собственности и иных имущественных прав.

Нематериальные активы по характеру применения похожи на основные. Они используются длительное время, приносят прибыль, и с течением времени большая часть из них теряет свою стоимость. Особенностью нематериальных активов является отсутствие материально-вещественной структуры, сложность определения стоимости, неясность при установлении прибыли от их применения.

Нематериальные активы представляют собой права на получение прибыли в будущем. Отличительным признаком этих активов (который характерен не только для них) является то, что они не имеют физической формы и зависят от ожидаемой прибыли. Основные категории нематериальных активов:

деловая репутация фирмы - «гудвилл»;

патенты, авторские права и торговые марки;

права собственности на арендованное имущество и его усовершенствование;

права на разработку и затраты на разработку природных ресурсов;

формулы, технологии и образцы (например, программное обеспечение);

ноу-хау - совокупность технических, технологических, управленческих, коммерческих и других значений, оформленных в виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных;

товарный знак - эмблема, рисунок или символ, зарегистрированные в установленном порядке; служащие для отличия товаров данного изготовителя от других аналогичных товаров;

лицензии;

другие аналогичные виды имущественных ценностей фирмы.

Кроме того, к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом учредителей в уставный (складочный) капитал.

Нематериальные активы отражаются в учете и отчетности в сумме затрат на приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях. По объектам, по которым проводится погашение стоимости, нематериальные активы равномерно (ежемесячно) переносят свою первоначальную стоимость на издержки производства или обращения по нормам, определяемым организацией исходя из установленного срока их полезного использования. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы переноса стоимости устанавливаются в расчете на десять лет (но не более срока деятельности организации).

Основные фонды (основной капитал) предприятия (объединения) представляют собой средства труда, созданные общественным трудом, длительно участвующие в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Основной капитал – один из важнейших факторов любого производства, состояние и эффективное использование которых прямо влияет на конечные результаты хозяйственной деятельности предприятия. Рациональное использование основного капитала способствует улучшению экономических и финансовых показателей деятельности предприятия и в том числе увеличению выпуска продукции, снижению себестоимости, трудоемкости изготовления.

Существует несколько классификаций основных фондов.

В зависимости от характера участия основных фондов в сфере материального производства они подразделяются на:

– производственные основные фонды, которые функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт; пополняются за счет капитальных вложений,

– непроизводственные основные фонды. Предназначены для обслуживания процесса производства и поэтому в нем непосредственно не участвуют, такие фонды не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого-либо непосредственного влияния на объем производства, рост производительности труда, их постоянное увеличение связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровней их жизни, что в конечном счете сказывается на результате деятельности предприятия.

Основные фонды – важнейшая и преобладающая часть всех фондов в промышленности (имеются в виду основные и оборотные фонды, а также фонды обращения). Они определяют производственную мощь предприятий, характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Для обеспечения возможности эффективного управления данным элементом имущества предприятия используются различные признаки классификации основных средств:

По роли в производстве продукции:

· пассивная часть основных фондов (здания, сооружения, инженерные коммуникации и пр.);

· активная часть основных фондов (оборудование, транспортные средства, оргтехника и пр.).

По назначению:

· основные фонды производственного назначения (производственные корпуса, оборудование, транспортные средства и пр.);

· основные фонды непроизводственного назначения (административные здания, складские помещения и оборудование, оргтехника и пр.).

По месту в производственном процессе (только в части оборудования)

· основное производственное оборудование;

· вспомогательное оборудование.

В настоящее время центральное статистическое управление классифицирует основные фонды промышленности по следующим основным группам:

1. Здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

2. Сооружения. Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

3. Передаточные устройства. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

4. Машины и оборудование. В эту группу входят все виды технологического оборудования, а также первичные и вторичные двигатели. В данной группе выделяются две подгруппы:

а) силовые машины и оборудование;

б) рабочие машины и оборудование.

5. Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т.д.

6. Инструмент, производственный и хозяйственный инвентарь и прочие основные фонды. Сюда относятся инструменты режущие, давящие, ударные и другие; инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).