Роль класифікацій в економічній статистиці.

Класифікації в економічної статистиці — це розподіл об’єктів економічної інформації за певною ознакою чи кількома ознаками. На відміну від групувань, класифікації розглядаються як стандарт та затверджуються Держкомстатом України. Вони виконують функцію «скелета» економіко-статистичного аналізу структури економіки, міжгалузевих зв’язків, ефективності виробництва. Головна класифікація — класифікація видів економічної діяльності — відіграє роль «хребта» в цьому аналізі. Під час переходу до міжнародних статистичних класифікацій в Україні було визначено міжнародні класифікації-аналоги, за якими мали розроблятися національні статистичні класифікації. Базовими статистичними класифікаціями у світі вважаються класифікації видів діяльності, продукції та товарів зовнішньоекономічної діяльності. Міжнародними аналогами базових національних класифікацій є такі класифікації ООН: Міжнародна стандартна галузева класифікація усіх видів економічної діяльності (InternationalInsdustrialClassificationofAllEconomicActivities — ISIC) (Rev/3); Центральна класифікація продукції (CentralProductClassification-СРС); Гармонізована система опису та кодування товарів (HarmonizedCommodityClassification — SITC) (Rev. 3), а також класифікації видів економічної діяльності (GeneralIndustrialClassificationofEconomicActivitieswithinEuropeanCommunities — NACE); Класифікація продукції, відповідна видам діяльності (ClassificationofProductsAccordingtotheir Activities-CPA); Комбінована номенклатура (Combined Nomenclature-CN). При створенні базових статистичних класифікацій України прийнято методологію європейських класифікацій без будь-яких змін у їх структурах. Специфіка економіки України подана у національних класифікаціях на спеціальних рівнях угруповань, які продовжують коди європейських класифікацій

Характеристика основних класифікацій в економічній статистиці.

призначення продукції, яка виробляється; єдність технології виробництва; однорідність сировини, що використовується. Об’єкт класифікації в КВЕД — види економічної діяльності суб’єктів господарювання (інституційних одиниць). КВЕД складається з таких 17 розділів: А. Cільське господарство, мисливство і лісове господарство. В. Рибне господарство. С. Добувна промисловість. D. Обробна промисловість. E. Виробництво електроенергії, газу та води. F. Будівництво. G. Оптова і роздрібна торгівля; торгівля транспортними засобами, послуги з ремонту. H. Готелі та ресторани. I. Транспорт. J. Фінансова діяльність. K. Операції з нерухомістю, оренда та послуги для юридичних осіб. L. Державне управління. M. Освіта. N. Охорона здоров’я та соціальна допомога. O. Колективні, громадські та особисті послуги. P. Послуги домашніх слуг. Q. Екстериторіальна діяльність. Інституційні одиниці класифікуються за критеріями діяльності. Якщо частка одного з видів діяльності в загальному обсязі доданої вартості становить понад 50 %, то цей вид діяльності визначає класифікацію одиниці. В інших випадках слід застосовувати класифікаційні правила. Класифікація здійснюється кроками зверху вниз, від найвищого рівня агрегації, що відповідає коду секції (1 буква), до підкласу (5 цифр); між ними розміщені підсекції (2 букви), розділи (2 цифри), групи (3 цифри) і класи (4 цифри). Групування на кожному рівні має бути сумісним із класифікацією на попередньому рівні. Виробнича або економічна діяльність (далі — «діяльність») визначається із взаємодії засобів (обладнання, робочої сили, технології, інформаційної мережі, видів продукції), що спонукають виробництво певних товарів або послуг. Якщо та сама одиниця здійснює кілька видів діяльності, то види діяльності, що не є допоміжними, групуються залежно від доданої ними вартості брутто за факторами витрат. Розрізняють основні та вторинні види діяльності. Якщо немає даних щодо доданої вартості, то слід застосовувати інші критерії, такі як зайнятість, сума зарплати та окладу, обіг, обладнання та будівлі тощо, щоб домогтися якомога більшого наближення до класифікації на основі доданої вартості. З основною і вторинною діяльністю пов’язана допоміжна діяльність, така як, наприклад, діяльність адміністрації, бухгалтерії, ЕОМ, їдалень, діяльність щодо купівлі, продажу та маркетингу, зберігання на складі, ремонту, перевезень тощо. Ця допоміжна діяльність усередині одиниці виконується з метою забезпечення або полегшення виробництва цією одиницею товарів, призначених для реалізації. Сама продукція допоміжної діяльності на сторону не відпускається. Метою розроблення Української класифікації товарів зовнішньоекономічної діяльності УКТЗЕД є створення національної багатоцільової товарної класифікації, що відповідає потребам статистичних служб, митних органів, зовнішньоекономічної діяльності підприємств. УКТЗЕД призначено для збирання статистичних даних про зовнішньоекономічну діяльність, а також проведення митного контролю. УКТЗЕД забезпечує виконання робіт з декларування, ліцензування і квотування, регулювання експорту та імпорту товарів державного значення, вивчення кон’юнктури ринку. Розроблення УКТЗЕД базується на 8 знаках з подальшою деталізацією на національному рівні до 10 знаків. Об’єкт класифікації в УКТЗЕД — усі товари, що мають обіг у міжнародній торгівлі. УКТЗЕД — складова частина державної системи класифікації і кодування техніко- економічної та соціальної інформації. Класифікацію розроблено відповідно до «Змін до Державної програми переходу на міжнародну систему обліку і статистики», затверджених постановою Кабінету Міністрів № 403 від 8 червня 1995 р., яка затверджена як національний класифікатор в 1998 році. Класифікатор секторів економіки побудовано на базі рекомендацій класифікації секторів економіки, висловлених у СНР. Класифікація призначена для використання в рахунках СНР під час вивчення та аналізу потоків доходів і витрат, зміни активів і пасивів. Об’єктами класифікації є господарські одиниці національної економіки, які здійснюють операції у сфері виробництва, розподілу, перерозподілу і споживання. Сектор — це сукупність інституційних одиниць, тобто господарських одиниць, які мають схожі інтереси, функції та джерела фінансування, що обумовлюють їхню схожу економічну поведінку. Інституційними одиницями є господарські одиниці, які можуть від свого імені володіти активами, брати зобов’язання, здійснювати економічну діяльність та операції з іншими одиницями. Інституційними одиницями можуть бути юридичні та фізичні особи (або їх групи) у формі домашніх господарств. Основними видами інституційних одиниць, які виступають виробниками товарів і послуг, є корпорації, некомерційні організації та держані бюджетні установи. Виробниками товарів і послуг є також некорпоративні підприємства. Наприклад, виокремимо серед запропонованого переліку інституційні одиниці. 1. Державне підприємство. 2. Акціонерне товариство. 3. Юридичний відділ виробничого об’єднання. 4. Комерційний банк. Згідно визначення наведеного вище, до інституційних одиниць треба віднести державне підприємство, акціонерне товариство та комерційний банк. Основними видами інституційних одиниць, які виступають у ролі виробників товарів та послуг, є корпорації, некомерційні організації та державні бюджетні установи. Виробниками товарів і послуг є також некорпоративні підприємства. Ознаками класифікації інституційних одиниць за секторами є їхні головні економічні функції та джерела формування доходів, які містяться в табл. 1. Класифікатор секторів економіки структурно складається з двох блоків: ідентифікації та найменування.

КВЕД України.

В основі класифікації видів економічної діяльності (КВЕД) лежить одна з трьох ознак: призначення продукції, яка виробляється; єдність технології виробництва; однорідність сировини, що використовується. Об’єкт класифікації в КВЕД — види економічної діяльності суб’єктів господарювання (інституційних одиниць). КВЕД складається з таких 17 розділів: А. Cільське господарство, мисливство і лісове господарство. В. Рибне господарство. С. Добувна промисловість. D. Обробна промисловість. E. Виробництво електроенергії, газу та води. F. Будівництво. G. Оптова і роздрібна торгівля; торгівля транспортними засобами, послуги з ремонту. H. Готелі та ресторани. I. Транспорт. J. Фінансова діяльність. K. Операції з нерухомістю, оренда та послуги для юридичних осіб. L. Державне управління. M. Освіта. N. Охорона здоров’я та соціальна допомога. O. Колективні, громадські та особисті послуги. P. Послуги домашніх слуг. Q. Екстериторіальна діяльність. Інституційні одиниці класифікуються за критеріями діяльності. Якщо частка одного з видів діяльності в загальному обсязі доданої вартості становить понад 50 %, то цей вид діяльності визначає класифікацію одиниці. В інших випадках слід застосовувати класифікаційні правила. Класифікація здійснюється кроками зверху вниз, від найвищого рівня агрегації, що відповідає коду секції (1 буква), до підкласу (5 цифр); між ними розміщені підсекції (2 букви), розділи (2 цифри), групи (3 цифри) і класи (4 цифри). Групування на кожному рівні має бути сумісним із класифікацією на попередньому рівні. Виробнича або економічна діяльність (далі — «діяльність») визначається із взаємодії засобів (обладнання, робочої сили, технології, інформаційної мережі, видів продукції), що спонукають виробництво певних товарів або послуг. Якщо та сама одиниця здійснює кілька видів діяльності, то види діяльності, що не є допоміжними, групуються залежно від доданої ними вартості брутто за факторами витрат. Розрізняють основні та вторинні види діяльності. Якщо немає даних щодо доданої вартості, то слід застосовувати інші критерії, такі як зайнятість, сума зарплати та окладу, обіг, обладнання та будівлі тощо, щоб домогтися якомога більшого наближення до класифікації на основі доданої вартості. З основною і вторинною діяльністю пов’язана допоміжна діяльність, така як, наприклад, діяльність адміністрації, бухгалтерії, ЕОМ, їдалень, діяльність щодо купівлі, продажу та маркетингу, зберігання на складі, ремонту, перевезень тощо. Ця допоміжна діяльність усередині одиниці виконується з метою забезпечення або полегшення виробництва цією одиницею товарів, призначених для реалізації. Сама продукція допоміжної діяльності на сторону не відпускається.

Класифікація інституційних секторів економіки.

Класифікатор секторів економіки побудовано на базі рекомендацій класифікації секторів економіки, висловлених у СНР. Класифікація призначена для використання в рахунках СНР під час вивчення та аналізу потоків доходів і витрат, зміни активів і пасивів. Об’єктами класифікації є господарські одиниці національної економіки, які здійснюють операції у сфері виробництва, розподілу, перерозподілу і споживання. Сектор — це сукупність інституційних одиниць, тобто господарських одиниць, які мають схожі інтереси, функції та джерела фінансування, що обумовлюють їхню схожу економічну поведінку. Інституційними одиницями є господарські одиниці, які можуть від свого імені володіти активами, брати зобов’язання, здійснювати економічну діяльність та операції з іншими одиницями. Інституційними одиницями можуть бути юридичні та фізичні особи (або їх групи) у формі домашніх господарств. Основними видами інституційних одиниць, які виступають виробниками товарів і послуг, є корпорації, некомерційні організації та держані бюджетні установи. Виробниками товарів і послуг є також некорпоративні підприємства. Наприклад, виокремимо серед запропонованого переліку інституційні одиниці. 1. Державне підприємство. 2. Акціонерне товариство. 3. Юридичний відділ виробничого об’єднання. 4. Комерційний банк. Згідно визначення наведеного вище, до інституційних одиниць треба віднести державне підприємство, акціонерне товариство та комерційний банк. Основними видами інституційних одиниць, які виступають у ролі виробників товарів та послуг, є корпорації, некомерційні організації та державні бюджетні установи. Виробниками товарів і послуг є також некорпоративні підприємства. Ознаками класифікації інституційних одиниць за секторами є їхні головні економічні функції та джерела формування доходів, які містяться в табл. 1. Класифікатор секторів економіки структурно складається з двох блоків: ідентифікації та найменування. Блок ідентифікації має дворівневу ієрархічну систему класифікації та послідовну систему кодування з використанням цифрових десятичних знаків. Блок найменування має найменування секторів і підсекторів.

Загальні принципи побудови системи національних рахунків.

Система національних рахунків (СНР) ― це система взаємопов’язаних економічних показників, які відображають загальні та найбільш важливі аспекти економічного розвитку, пов’язані з виробництвом і споживанням продуктів і послуг, розподілом і перерозподілом доходів, формуванням національного багатства країни. СНР базується на відповідних методологічних принципах, серед яких основними є : Продуктивною є будь-яка економічна діяльність, яка приносить доход суб’єктам цієї діяльності, як у сфері матеріального, так і нематеріального виробництва. В основі СНР лежить концепція про тотожність між витратами на виробництво сукупного продукту і доходом, одержаним від його продажу. СНР виходить із того, що економіка знаходиться у постійному кругообороті, а кругооборот ― це безперервний потік “доходи-витрати”. Це означає, що витрати створюють доходи, а доходи є джерелом нових витрат, нові витрати створюють нові доходи і т.д. Особливістю методології СНР є також те, що ключовим поняттям у структурі показників виробництва є додана вартість ― характеризує внесок конкретної сукупності факторів виробництва у створення вартості в масштабах економіки в цілому. Додана вартість (ДВ) як внесок кожного окремого виробника розглядається в СНР стосовно виробника, а не продукту. А повна вартість (валовий випуск) матеріальних благ і послуг включає крім ДВ також і проміжне споживання.

Основні категорії в системи національних рахунків.

ВВП - один із найважливіших показників розвитку економіки, який характеризує кінцевий результат виробничої діяльності економічних одиниць-резидентів у сфері матеріального і нематеріального виробництва. Вимірюється вартістю товарів та послуг, виготовлених цими одиницями для кінцевого використання. ВВП — сума валової доданої вартості (ВДВ) галузей плюс чисті податки на продукти (ПДВ) (ЧПІ) не зараховані до неї:

ВВП = ∑ ВДВ + ПДВ, ЧПІ.

ЧВП

- Цей

показник визначає ринкову вартість

кінцевих товарів та послуг, що надходять

у споживання після заміни зношеного

основного капіталу. Він показує розмір

доходів від власності на землю, працю,

капітал та підприємницькі здібності,

якими і був створений ЧВП.![]()

НД - Національний дохід показує ті чисті доходи, що отримані на фактори виробництва в національній економіці. Розрізняють два їх види: трудові, одержані від використання праці, та доходи на власність, які надходять від використання власності на матеріальні фактори виробництва. До перших належать заробітна плата (основна і додаткова), до других - рентні доходи, відсотки, доходи корпорацій і некорпоратизованих власників. Отже, національний дохід - це зароблений дохід, бо він означає лише ту нову ринкову вартість, на величину якої зростає багатство, а отже, і добробут населення даної країни. Розрізняють створений і використаний національний дохід.

![]()

ОД – Особистий дохід це доход, отриманий приватними особами. Він розподіляється на споживання, заощадження і виплату податків.

ВДВ - різниця між випуском товарів і проміжним споживанням, що зазвичай визначається в цінах виробників. Визначається як вартість валової виробленої продукції за відрахуванням вартості витрат на сировину та матеріали, а також інших витрат проміжного споживання.

Правила обліку та побудова рахунків СНР

Рахунки в СНР будуються за принципом подвійного запису, тобто кожна операція має реєструватися двічі: як ресурс або зміна в зобов’язаннях і як використання або зміна в активах. Підсумок за операціями, що зафіксовані як ресурси або зміни в зобов’язаннях, і підсумок за операціями, що зафіксовані як види використання або зміни в активах, мають збігатися, чим підтверджується правильність складання всіх рахунків. 6 / 47 Система національних рахунків - Статистика Загальний принцип у СНР полягає в тому, що операції між інституційними одиницями мають фіксуватися в тих випадках, коли постають вимоги і зобов’язання, тобто згідно з методом нарахувань. Операція має фіксуватися за однією вартістю для всіх секторів, які беруть участь в операції. Це стосується як активів, так і зобов’язань. Операції оцінюються за фактичними цінами, які узгоджені учасниками операції. За відсутності ринкових операцій оцінювання здійснюється відповідно до понесених витрат (неринкові послуги, що їх надано державними установами) або за допомогою цін на аналогічні товари чи послуги (житлові послуги, які споживаються власниками житла). Продукти та послуги, які не набирають товарно-грошової форми, оцінюють за ринковими цінами на аналогічні товари, що реалізуються на ринку, або собівартістю, коли ринкова ціна відсутня (послуги державних закладів, громадських організацій). СНР містить такі рахунки: - внутрішньої економіки: продуктів та послуг, утворення, використання доходів, капітальних витрат, фінансовий рахунок; - «зовнішньоекономічних зв’язків» («решта країн світу»): поточних операцій, капітальних витрат, фінансовий рахунок. Сукупність рахунків утворює зведені рахунки і відбиває відносини між національною економікою та економікою інших країн, а також відношення між різними показниками системи. Рахунки поділяють на три класи: 1-й — призначені для характеристики економіки в цілому, пропорцій між найважливішими макроекономічними величинами та категоріями; 7 / 47 Система національних рахунків - Статистика 2-й — такі, що деталізують рахунки 1-го класу відносно показників виробництва, споживання і нагромадження національного продукту; складаються для окремих галузей, товарів або груп товарів; 3-й — подають деталізацію рахунків 1-го класу відносно показників доходів і видатків, фінансування видатків капітального характеру; складаються для окремих секторів економіки.

Призначення поточних рахунків СНР.

Рахунок виробництва - Рахунок виробництва призначено для виокремлення доданої вартості як однієї з головних балансових статей СНР. У ресурсах рахунку виробництва як надходження відбувається випуск, а як використання — проміжне споживання та додана вартість. Вихідні потоки рахунку такі: проміжне споживання, що подане вхідним потоком рахунку товарів і послуг; додана вартість, подана вхідним потоком рахунку утворення доходів (додана вартість, що є балансовою статтею рахунку, подана в ньому і як валова додана вартість, і як чиста додана вартість).

Рахунок утворення доходу- Валовий прибуток економіки є балансуючою статтею рахунку утворення доходів. Її дістають після відрахування з валового внутрішнього продукту в ринкових цінах оплати праці, а також чистих податків на виробництво та імпорт (податки на виробництво та імпорт з відрахуванням субсидії на виробництво та імпорт). Відрахуванням споживання основних фондів з валового прибутку дістають чистий прибуток економіки. Споживання основних фондів являє собою частину вартості основних фондів, використану в даному періоді в результаті зношування, зокрема морального.

Рахунок розподілу первинного доходу- охоплює перерозподіл доходів через поточні трансфертні операції (у грошовому та натуральному вираженні) як усередині країни, так і з «рештою країн світу». Поточні трансфертні операції — це однобічні перерозподільні потоки доходів, які не викликають потоків доходів у зворотному напрямі (сплата податків до бюджету, надходження субсидій), а тому вони не пов’язані з утворенням первинних доходів. Для сторони, яка одержує поточні трансферти, на відміну від капітальних, вони не є джерелом інвестування. Сторона, що сплачує, виплачує поточні трансферти за рахунок своїх поточних надходжень. Надання бюджетом субсидій або дотацій також, як правило, не означає необхідності повернення їх отримувачем. Результатом вторинного розподілу доходів за допомогою поточних трансфертних операцій у грошовому вираженні є наявний дохід, який безпосередньо може або використовуватися на споживання, або спрямовуватися на заощадження.

Рахунок вторинного розподілу доходу- У рахунку перерозподілу доходів у натурі наявний дохід надходить як ресурс. Ресурси рахунку перерозподілу доходів у натурі, крім наявного доходу, утворюють трансферти соціального характеру в натурі (допомога, неринкові послуги, як-от освіта, охорона здоров’я), що одержують домашні господарства. У використанні цього рахунку відображаються ті самі трансферти, але такі, що передаються урядовим і неприбутковим установам.

Побудова рахунку виробництво.

У рахунку виробництва (табл. 5.4) балансуються показники валового випуску в ринкових цінах і його розподіл на проміжне споживання і ВВП.

Таблиця 5.4. Рахунок виробництва

|

Статті |

Разом за національною економікою |

Нефінансові корпорації |

Фінансові корпорації |

Сектор заг. держ. управління |

До-машні господарства |

Некомерційні організації, що обслуговують домашні господарства |

Оплата послуг фінансових посередників |

|

Ресурси |

| ||||||

|

Випуск (в ринкових цінах) (ВІЇ) |

(ВП) |

|

|

|

|

|

|

|

Всього |

|

|

|

|

|

|

|

|

|

|

|

Ви к о р и ста н н я |

|

|

| |

|

Проміжне споживання (ПС) |

(ПС) |

|

|

|

|

|

|

|

Валова додана вартість (ВДВ) |

(ВДВ) |

|

|

|

|

|

|

|

Всього |

|

|

|

|

|

|

|

|

Споживання основного капіталу (Ок) |

(Ок) |

|

|

|

|

|

|

|

Чиста додана вартість (ЧДВ) |

(ВДВ-Ок) |

|

|

|

|

|

|

Основним завданням рахунку виробництва є дослідження пропорцій національної економіки. Дані рахунку дають можливість охарактеризувати структуру виробництва і структурні зрушення. На основі їх визначається частка виробництва галузей, які виробляють товари і надають послуги, частка ринкового і неринкового виробництва, окремих галузей і секторів економіки в загальному обсязі виробництва та у ВВП.

Показники рахунків товарів і послуг та виробництва дають можливість проаналізувати систему оподаткування, виявити податкову місткість виробництва на основі зіставлення показників обсягу податків з показниками результатів виробництва. Крім того, дані рахунку дають змогу дослідити ефективність виробництва на основі зіставлення показників обсягу виробництва з показниками витрат виробництва, зокрема проміжного споживання. Рівень соціального добробуту визначається на основі динаміки частки оплати праці у ВВП та випуску товарів і послуг.

Побудова рахунку утворення доходу.

Рахунок утворення доходів відображає первинний розподіл доходів, безпосередньо пов'язаних з виробництвом. У ресурсах цього рахунку відображається додана вартість (яка переноситься з рахунку виробництва), а у використанні - витрати, які з неї відшкодовуються (оплата найманих працівників та податки на заробітну плату, податки на виробництво та імпорт за вирахуванням субсидій). Балансуючою статтею для виробництва є валовий прибуток, а для домашніх господарств - валовий змішаний дохід, що поєднує вартість робочої сили та прибуткового податку. У результаті первинного розподілу доходу створюються первинні доходи в економіці. Спочатку ВДВ розподіляється між власниками робочої сили (у вигляді компенсації за трудову діяльність), підприємцями (у вигляді прибутку) та урядом (який стягує податки і надає субсидії на виробництво та імпорт). Всі ці процеси відображаються в рахунку утворення доходів (табл. 5.5).

Показники рахунку утворення доходів дають можливість проаналізувати структуру ВВП за факторними доходами, дослідити процес формування прибутку, державну податкову політику.

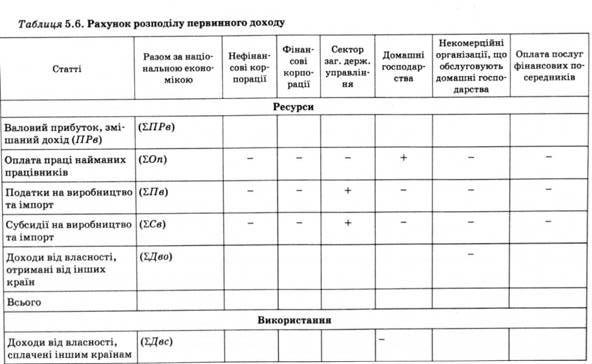

Рахунок розподіл первинних ресурсів.

відображає розподіл і перерозподіл доходів на рівні національної економіки і відносно інших країн. У цьому рахунку триває аналіз розподільчих операцій стосовно первинних і вторинних доходів. Балансуючою статтею рахунку є первинний дохід суб'єктів, який відображає величину доходів після закінчення процесу виробництва, але до початку їх перерозподілу через оподаткування або інші механізми примусових чи добровільних стягнень (або трансфертів). На рівні країни балансуючою статтею є валовий національний дохід.

У цьому балансі всі вихідні потоки рахунку утворення доходів є ресурсами первинних доходів. Крім них до ресурсної частини включають доходи від власності. Оплата праці відображається у загальній сумі доходів, отриманих домашніми господарствами, а податки на виробництво - у сумі надходжень до державного бюджету і позабюджетних фондів. Схема рахунку розподілу первинних доходів показана в табл. 5.6.

Рахунок вторинного розподілу.

Охоплює перерозподіл доходів через поточні трансфертні операції як усередині країни, так і з іншими країнами світу. Балансуючою статтею рахунку е наявний дохід, який може бути використаний на кінцеве споживання і заощадження у вигляді придбання товарів, послуг, фінансових активів. У ресурсній частині відображаються поточні податки на доходи та майно, внески на спеціальне страхування, соціальну допомогу, а також трансферти, отримані країною на рівні державних органів та інституційними одиницями.

Дані рахунку вторинного розподілу доходів дають можливість визначити сукупний платоспроможний попит на товари і послуги, споживчий потенціал ринку, його місткість. Показник наявного доходу на особу характеризує рівень життя населення.

Рахунок використання наявного доходу.

показує розподіл наявного доходу на кінцеве споживання і заощадження. В ресурсну частину переноситься валовий наявний дохід. У рахунку домашніх господарств кінцеве споживання визначається сумуванням витрат на придбання споживчих товарів і послуг за рахунок особистих доходів, надходженнями в натуральній формі, споживанням вироблених для особистих цілей товарів і послуг. Витрати на кінцеве споживання державних установ включають поточні витрати на утримання закладів, що надають безплатні послуги населенню, закладам управління, фінансів, науки. Балансуючою статтею рахунку є валові заощадження, які визначаються різницею між валовим наявним доходом і витратами на кінцеве споживання.

Основним завданням аналізу показників рахунку використання наявного доходу є вивчення структури доходу за напрямами його використання. Рахунок дає змогу проаналізувати одну з найважливіших пропорцій національної економіки - між кінцевим споживанням і заощадженнями і дослідити тенденції в її змінах. Разом з тим дані рахунків дають можливість встановити залежність споживання від інших чинників, які характеризують середню та граничну схильність до споживання і заощадження.

|

Ресурси |

|

Валовий наявний доход |

|

Усього |

|

Використання |

|

Кінцеві споживчі витрати індивідуальні колективні Валове заощадження |

|

Усього |

|

Споживання основного капіталу |

|

Чисте заощадження

|

Рахунки нагромадження, їх призначення.

Рахунки нагромадження призначені для опису всіх операцій та інших економічних потоків, які приводять до зміни обсягу, складу та вартості активів, зобов’язань та чистої вартості власного капіталу. Джерелом фінансування цих операцій є валове/чисте заощадження (вихідна стаття рахунку використання доходу) та капітальні трансферти. Крім того, активи, зобов’язання та чиста вартість власного капіталу можуть змінюватися у зв’язку з неекономічними подіями або зміною цін. До групи рахунків нагромадження в системі національних рахунків належать рахунок капіталу, фінансовий рахунок, рахунок інших змін в обсязі активів, рахунок переоцінки.

Метою складання рахунку капіталу є здійснення оцінки джерел фінансування валового нагромадження та його структури за видами нефінансових активів для інституційних секторів та економіки в цілому. Рахунок капіталу, що належить до групи рахунків нагромадження, служить для відображення фінансування нагромадження основного капіталу і зміни запасів матеріальних оборотних коштів, включаючи перерозподіл капітальних активів між інституційними секторами економіки та «іншим світом» у вигляді капітальних трансфертів. У даному рахунку розглядається лише та частина операцій з капіталом, яка пов’язана з перерозподілом джерел нагромадження через капітальні трансферти як усередині країни, так і з «іншим світом».

Метою складання фінансового рахунку є одержання даних для проведення аналізу фінансового стану країни та її монетарної політики. Розробка фінансових потоків надає можливість здійснити оцінку фінансових взаємовідносин між суб’єктами економічної діяльності, зокрема, проаналізувати джерела поповнення дефіциту власних коштів секторів-запозичальників та використання секторами-кредиторами надлишків своїх фінансових ресурсів. Згідно з СНР93 фінансовийрахуноквідображаєопераціїзфінансовими активами й зобов’язаннями, що здійснюються між інституційними одиницями національної економіки ( резидентами та між резидентами й іншими країнами світу ( нерезидентами), а також показує роль окремих категорій фінансових інструментів у цих операціях.

Рахунок інших змін в обсязі активів відбиває вплив неекономічної діяльності на зміну вартості активів та пасивів. Ідеться про стихійні лиха, війни, некомпенсовані конфіскації чи списання боргів, відкриття або вичерпання родовищ корисних копалин тощо . Цей рахунок також враховує вплив деяких коригуючих факторів (зміна в класифікації та структурі активів, які також можуть справляти вплив на величину чистої вартості).

Рахунок переоцінки (ревальвації) відображає наявні придбання або втрати від володіння активами під впливом змін цін. рахунок переоцінки є складовою частиною рахунків інших змін в активах та зобов’язаннях. Він реєструє інвентарні (холдингові) прибутки або збитки, що нараховуються за звітний період власниками фінансових та не фінансових активів і пасивів у результаті зміни їхньої ринкової вартості. Рахунок переоцінки показує номінальний холдинговий прибуток, який нараховується за складовими активів і пасивів, інституційними секторами та в цілому по економіці.

Побудова рахунку операцій з капіталом.

Рахунок операцій з капіталом дає можливість проаналізувати процес нагромадження в економіці, формування ресурсів нефінансових активів та джерела їх фінансування.

Операції з фінансовими інструментами (придбання інституціональними одиницями фінансових активів і прийняття фінансових зобов'язань) відображаються у фінансовому рахунку. Вія показує, як окремі сектори отримують необхідні фінансові ресурси, беручи фінансові зобов'язання або зменшуючи ті чи інші активи, і як інші сектори розпоряджаються лишками власних фінансових ресурсів, купуючи фінансові активи або зменшуючи свої зобов'язання. Ці операції з фінансовими активами і пасивами відображаються у фінансовому рахунку через їхні зміни (табл. 5.10.)

Таблиця 5.10. Схема фінансового рахунку

|

Зміни в активах |

Операції і балансуючі статті |

Зміни в пасивах і чистій вартості капіталу |

|

|

Чисті запозичення (-) або чисте кредитування (+) |

|

|

|

Монетарне золото і спеціальні права запозичення |

|

|

|

Готівкові гроші та депозити |

|

|

|

Цінні папери (крім акцій) |

|

|

|

Позики |

|

|

|

Акції та інші види пайової участі в капіталі |

|

|

|

Страхові технічні резерви |

|

|

|

Інші рахунки дебіторів і кредиторів |

|

|

|

|

|

Рахунки операцій в СНР та їх призначення.

Рахунки операцій включають в себе:

Рахунок товарів і послуг характеризує всі ресурси (випуск продукції та імпорт) по економіці в цілому, а також напрями використання цих ресурсів (проміжне споживання, кінцеве споживання, зміна запасів матеріальних оборотних коштів, валове нагромадження основного капіталу, придбання за виключенням вибуття цінностей та експорт).

Сектор «Інший світ» охоплює іноземні інституційні одиниці-нерезиденти, які вступають в економічні зв’язки з одиницями–резидентами та мають із ними економічні відносини.

Рахунки «іншого світу» допомагають оцінити роль зовнішніх зв’язків у забезпеченні збалансованості доходів та витрат інституційних секторів — резидентів даної країни через економічну діяльність із нерезидентами. Зовнішній рахунок товарів і послуг охоплює поточні операції між «іншим світом» та національною економікою, пов’язані з купівлею та продажем товарів і послуг. «Зовнішнє сальдо товарів і послуг» розраховується як різниця між показниками імпорту та експорту.

Зовнішній рахунок первинного доходу та поточних трансфертів показує процес перерозподілу поточних доходів між резидентами національної економіки в цілому та нерезидентами («іншим світом»).

«Поточне зовнішнє сальдо» розраховується як різниця між первинними доходами та поточними трансфертами, переданими національною економікою «іншому світові» (тобто отриманими «іншім світом») та отриманими національною економікою від країн «іншого світу» (тобто переданими від «іншого світу»).

Зовнішньоекономічні рахунки нагромадження дозволяють характеризувати зміни в активах, зобов’язаних та чистій вартості власного капіталу нерезидентів у результаті здійснення операцій із резидентами країни й інших економічних та неекономічних факторів.

Чисте кредитування (+) або чисте запозичення (–) – різниця між загальною величиною змін чистої вартості внаслідок поточних операцій і капітальних трансфертів та чистим придбанням невироблених нефінансових активів.

Рахунки операцій в СНР, що не показують відносин між секторами, а тільки підбивають суму даних за певними операціями, які можна знайти врахунках різних секторів чи галузей, є умовними чи перевірочними. Підсумкові дані з ресурсів та використання рахунків операцій балансуються за визначенням і тому балансуючої статті в них немає.

Рахунок товарів і послуг.

Рахунок товарів і послуг характеризує всі ресурси (випуск продукції та імпорт) по економіці в цілому, а також напрями використання цих ресурсів (проміжне споживання, кінцеве споживання, зміна запасів матеріальних оборотних коштів, валове нагромадження основного капіталу, придбання за виключенням вибуття цінностей та експорт).

|

Ресурси |

Використання | |

|

|

Випуск (в основних цінах) Імпорт товарів і послуг Податки на продукти Субсидії на продукти |

Проміжне споживання Кінцеві споживчі витрати: індивідуальні колективні Валове нагромадження основного капіталу Зміна запасів матеріальних оборотних коштів Придбання за виключенням вибуття цінностей Експорт товарів і послуг |

|

Усього |

Усього | |

Дані рахунка товарів та послуг дають змогу розрахувати ВВП двома методами: методом кінцевого споживання та виробничим методом. ВВП, розрахований методом кінцевого споживання, дорівнює сумі всіх статей кінцевого використання мінус імпорт, тобто сума кінцевого споживання, валового нагромадження, зміни в запасах матеріальних оборотних засобів, придбання мінус вибуття цінностей, експорту мінус імпорт. ВВП, розрахований виробничим методом, дорівнює різниці між валовим випуском та проміжним споживанням плюс чисті податки на продукти. У схемі рахунка передбачається, що валовий випуск оцінено в основних цінах.

Основні агрегати СНР та їх взаємозв’язок.

Агрегати – сукупні величини, які дозволяють вимірювати результати функціонування економіки на макрорівні, дають детальну характеристику процесу відтворення, використовуються для прогнозування та для міжнародних зіставлень.

Валовий випуск – це сумарна вартість всіх товарів та послуг, вироблених економікою за певний проміжок часу.

Валовий внутрішній продукт –вартість кінцевих товарів та послуг, вироблених в межах національної території певної країни за певний період (за рік) як національними, так і іноземними ресурсами (резидентами та нерезидентами).

Валовий національний продукт – вартість усіх кінцевих товарів і послуг, вироблених національними факторами виробництва як у межах своєї країни, так і за її межами за певний проміжок часу (як правило за рік). ВВП за мінусом суми доданих вартостей, створених на території певної країни іноземними факторами виробництва з додаванням суми доданих вартостей, створених національними ресурсами за кордоном, – ВНП.

Національний доход виступає як сукупний доход власників усіх факторів виробництва: заробітної плати, прибутку, ренти, процента, і засвідчує ступінь участі кожної категорії власників у національному виробництві, їхню частку.

Особистий доход – це доход, отриманий приватними особами

Доход в особистому розпорядженні домогосподарств – це частина особистого доходу, яка залишається після сплати індивідуальних прибуткових податків громадян.

Національне багатство – це загальний результат постійно повторюваного процесу суспільного виробництва, тобто сукупність нагромаджених матеріальних і духовних благ за всю історію функціонування національної економіки.

Для характеристики стану та розвитку економіки будь-якої країни в цілому використовують систему взаємозв’язаних макроекономічних показників. Згідно з рекомендаціями Статистичної комісії ООН зі складання Системи Національних рахунків (варіант 1993 р.) ці показники визначаються як агрегати. Агрегати є сукупними величинами, які дозволяють вимірювати результати функціонування економіки на макрорівні, дають детальну характеристику процесу відтворення, використовуються для прогнозування та для міжнародних зіставлень.

Макроекономічні показники умовно поділяють на три групи:

потокові – відображають передачу цінностей одними суб’єктами економічної діяльності іншим. Вони вимірюються за певний проміжок часу (між двома часовими точками);

запасів – це економічні змінні показники, які відображають нагромадження та використання цінностей економічними суб’єктами. Вони визначаються на певну дату.

економічної кон’юнктури – це змінні показники, пов’язані з коливанням ділової активності.

19.Сутність та методи розрахунку валового внутрішнього продукту.

Одним з найважливіших показників системи національнихрахунків є ВВП країни. Він є узагальнювальним показником економічного розвитку держави, який відображає кінцеві результати діяльності резидентів країни, що виробляють товари та послуги.

ВВП містить первинні доходи, що створюються учасниками виробництва та розподіляються між ними. Головною особливістю ВВП є те, що він охоплює вартість тільки тих товарів і послуг, які вироблені на території даної країни.

Показник ВВП характеризує можливості економіки щодо забезпечення добробуту суспільства в трьох аспектах: ефективності розподілу виробництва на продукти проміжного та кінцевого призначення; структури кінцевого попиту (споживання, нагромадження, зовнішньоторговельне сальдо); первинних доходів. ВВП є також основою вимірювання структури виробництва, міжнародних порівнянь якості життя, оцінки дефіциту державного бюджету, грошової емісії та ін. Розраховується ВВП як у фактично діючих цінах, так і в цінах попереднього року, які дають змогу вилучити вплив цінового фактора на зміну обсягу ВВП і визначити темпи зростання (падіння) його фізичного обсягу. Для оцінки впливу на величину ВВП цінового фактора розраховуються індекси-дефлятори (відношення обсягу ВВП у фактичних цінах поточного періоду до обсягу ВВП у цінах попереднього періоду).

Для якіснішої оцінки рівня економічного розвитку країни крім загального обсягу ВВП визначається обсяг ВВП у розрахунку на одну особу. Важливе значення показник ВВП у розрахунку на одну особу має насамперед під час проведення міжнародних зіставлень.

Для розрахунку ВВП використовуються три методи:

виробничий; розподільчий; кінцевого використання.

Виробничим методом визначається обсяг ВВП на стадії виробництва. Це основний метод в Україні для визначення обсягу ВВП, він найповніше забезпечений статистичною інформацією. Для кожної галузі економіки (виду економічної діяльності), які виробляють товари та послуги, визначають валову додану вартість, отриману як різницю між валовим випуском та проміжним споживанням. Сума валових доданих вартостей галузей (видів економічної діяльності) і чистих податків на продукти та імпорт дає обсяг ВВП.

![]() ,

,

B.lg = P.1 – P.2,

де ВВП — обсяг валового внутрішнього продукту; B.lg — валова додана вартість; P.1 — випуск продукції; P.2 — проміжне споживання; D.2 — податки на виробництво та імпорт; D.3 — субсидії (–).

Схема обчислення ВВП виробничим методом дає змогу крім отримання його абсолютної величини розрахувати його структуру (питома вага валової доданої вартості, створеної в кожній галузі (виду економічної діяльності), у загальному обсязі ВВП), а також визначити вв кожній галузі економіки (виду економічної діяльності) питому вагу проміжного споживання та валової доданої вартості у валовому випуску товарів і послуг, що, до речі, є однією з основних пропорцій економічного розвитку будь-якої країни, яка може свідчити про позитивні (зменшення питомої ваги проміжного споживання в обсязі валового випуску свідчить про зменшення матеріаломісткості виробництва) або негативні тенденції в економіці країни.

Відповідно до розподільчого методу ВВП розраховується на стадії формування доходів і визначається як сума доходів:

D.1 — оплата праці найманих працівників;

D.2 — податки на виробництво та імпорт;

D.3 — субсидії (–);

B.2/B.3 — прибуток та аналогічні доходи / змішаний дохід.

Подамо ВВП за допомогою рівняння:

ВВП = D.1 + D.2 — D.3 + B.2/B.3.

Дані цього методу допоможуть узгодити доходи з досягнутими результатами діяльності за секторами й галузями (видами економічної діяльності), розрахувати показники доходів і виробництва продукції та надання послуг на одного зайнятого.

Згідно з методом кінцевого використання на стадії кінцевого використання виробленого продукту ВВП виступає як кінцеві споживчі витрати, валове нагромадження основного капіталу, зміна запасів матеріальних оборотних коштів, придбання, за винятком вибуття цінностей, та чистий експорт.

ВВП подамо за допомогою рівняння:

ВВП = P.3 / P.4 + P.51 + P.52 +P.53 +P.6 – P.7,

де P.3 / P.4 — витрати на кінцеве споживання / фактичне кінцеве споживання; P.51 — валове нагромадження основного капіталу; P.52 — зміни в запасах матеріальних оборотних засобів; P.53 — придбання мінус вибуття цінностей; P.6 — експорт товарів і послуг; P.7 — імпорт товарів і послуг.