skvorcova_n.s._080502.65-2014[1]

.pdf71

годовых на 5 лет. Первый взнос по кредиту и обеспечение не требуются.

Программа «Проверено временем» – кредитные средства на любые цели для клиентов, имеющих хорошую кредитную историю. Кредитование производится в размере до 750 тысяч рублей в течение максимум 5 лет. Ставка

– от 15,9% годовых. Кредит предоставляется без обеспечения.

Программа сотрудникам аккредитованных компаний – кредит на любые цели для сотрудников компаний, которые аккредитованы банком. Кредит выдается в сумме до 1,5 миллиона рублей, выдаются средства под процент от

12,9% годовых, на 5 лет.

Программа для держателей з/п карт – кредитование на любые потребности в размере до 750 тысяч рублей на 5 лет. Процент за пользование кредитными средствами – от 12,9% годовых. Предоставляется кредит без обеспечения.

Программа «Залоговая ярмарка» – личное авто» – кредитование Промсвязьбанка на покупку авто, которые находятся в залоге у банка. Кредит выдается в сумме до 3 миллионов рублей под 13,75% годовых на 3 года.

Заемщик должен сделать первый взнос - от 20%.

«Вторичный рынок»– кредит Промсвязьбанка на приобретение жилья на вторичной рынке. Кредитование осуществляется в сумме до 30 миллионов рублей под 9-15% годовых в рублях в течение максимум 25 лет. Кредитование также возможно в долларах и евро.

Залоговый кредит целевой – кредит на покупку жилья под залог другой недвижимости. Кредит выдается в пределах 30 миллионов рублей, ставка в рублях – 9-15% годовых. Кредит выдается максимум на 25 лет. Возможна выдача кредитных средств в долларах или евро.

Залоговый кредит нецелевой – кредитование на любые потребности под залог квартиры. Кредит выдается в сумме до 20 миллионов рублей максимум на

15 лет. Ставка в рублях – 12,5-16% годовых, в долларах и евро – 11,5-15%

годовых.

72

Виды кредитов предоставляемые юридическим лицам

Кредит Первый |

|

|

|

|

|

|

|

|

Кредит Первый |

|

|

Кредит- |

|||

(беззалоговый) |

|

(залоговый) |

|

|

Бизнес |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредит- |

|

Кредит- |

|

|

Кредит за счет |

||

Инвест |

|

Недвижимость |

|

|

РосБР |

||

|

|

|

|

|

|

|

|

Кредит |

|

Кредит- |

|

|

Краткосрочное |

||

Овердрафт |

|

Транспорт |

|

|

кредитование |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2.8 – Виды кредитов предоставляемые юридическим лицам коммерческим банком ОАО «Промсвязьбанк»

Кредит – Первый (беззалоговый)– кредитные средства на любые цели.

Кредитование осуществляется в размере до 1 миллиона рублей под 15,5-17,5%

годовых (возможна выдача кредита в долларах или евро) на 2 года. Для получения средств необходимо предоставить поручительство.

Кредит – Первый (залоговый) – кредитование на закупку товаров и материалов, покупку основных средств и др. цели. Кредитные средства предоставляются в размере до 3 миллионов рублей под 14,5-16,5% годовых

(возможно кредитование в долларах и евро). Период кредитования составляет максимум 3 года.

Кредит – Бизнес – средства на текущие нужды и прочие цели для владельцев бизнеса и ИП. Кредитование осуществляется в размере до 9

миллионов рублей под 12,2-17,6% годовых в течение максимум 7 лет.

Возможно кредитование в евро и долларах.

Кредит – Инвест – кредитные средства на покупку, модернизацию основных средств, закупку материалов и т.п. Кредит выдается в размере до 120

миллионов рублей под 10-17,5% годовых на 10 лет. Необходимо поручительство владельцев бизнеса или третьих лиц, залог имущества.

Кредит – Недвижимость – кредитование на приобретение коммерческой

73

недвижимости. Кредит выдается в размере максимум 120 миллионов рублей, ставка – от 12,2% годовых. Длительность кредитования – 10 лет. Заемщику необходимо сделать взнос - от 20%.

Кредит за счет РосБР – кредитование на расширение бизнеса, оплату аренды недвижимости, покупку основных средств и другие цели. Кредитные средства предоставляются в размере до 60 миллионов рублей под 11,8-13,8%

годовых на 5 лет.

Кредит – Овердрафт – кредитные средства для покрытия кассовых разрывов в размере до 15 миллионов рублей на 1 год. Ставка – 12-15,5%

годовых. Заемщик должен предоставить поручительство супруга (для ИП) или собственников бизнеса, а также залог имущества.

Кредит – Транспорт – кредит на покупку транспорта или другие нужды под залог транспортных средств. Кредитные средства предоставляются в размере до 30 миллионов рублей под 12-16,5% годовых на 5 лет. Кроме залога транспорта требуется поручительство владельцев бизнеса.

Краткосрочное кредитование – денежные средства на покупку недвижимости, текущие нужды предприятия. Кредит предоставляется в рублях, долларах и евро. Возможно кредитование в форме кредитной линии или разового кредита. В качестве обеспечения заемщик должен предоставить поручительство и залог имущества.

Кредитный портфель – совокупность требований банка по кредитам, которые классифицированы по критериям, связанным с различными факторами кредитного риска или способами защиты от него.

При анализе кредитного портфеля могут использоваться основные источники информации для анализа кредитных операций банка форма №1 «Отчет о прибылях и убытках» и форма №2 «Бухгалтерский баланс». Анализ кредитного портфеля банка производится регулярно и лежит в основе его управления, которое имеет целью снижение совокупного кредитного риска за счет диверсификации кредитных вложений и выявления наиболее рисковых сегментов кредитного рынка.

74

Таблица 2.8 – Состав и структура кредитного портфеля коммерческого банка

ОАО «Промсвязьбанк»

|

|

|

|

|

|

|

|

|

|

|

|

|

Абсолютное |

|

Темп |

|||||

|

Показатели |

|

|

Сумма, |

|

отклонение |

|

прироста, |

||||||||||||

|

|

|

|

|

|

|

|

|

|

тыс. руб. |

|

тыс.руб |

|

% |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

2012г. - |

|

2012г. - |

|||||

|

|

|

|

|

|

|

|

|

2012г. |

2013г. |

|

2013г. |

|

2013г. |

||||||

|

Объем активов, тыс. руб. |

520716330 |

685940689 |

165224359 |

|

31,8% |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем кредитного |

|

|

579582 |

1075130 |

495548 |

|

85,5% |

|

|||||||||||

|

портфеля, тыс. руб., в т.ч. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Кредиты, выданные |

286171 |

282514 |

-3657 |

|

-1,3% |

|

|||||||||||||

|

юридическим лицам |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Кредиты, выданные |

593251 |

894746 |

301495 |

|

50,9% |

|

|||||||||||||

|

физическим лицам |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Доля кредитного |

|

|

69,5% |

80,1% |

|

- |

|

- |

|

||||||||||

|

портфеля в активах |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

банка, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Доля кредитов |

|

|

32% |

16,80% |

- |

|

- |

|

|||||||||||

|

юридическим лицам в |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

кредитном портфеле, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Доля кредитов |

|

|

68 |

|

83,2 |

|

- |

|

- |

|

|||||||||

|

физическим лицам в |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

кредитном портфеле, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

90,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

85,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

70,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем активов, тыс. руб. |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем кредитного портфеля, |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

60,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс. руб., в т.ч. |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

50,9% |

|

|

|

|

|

|

|

Кредиты, |

выданные |

|

||

|

50,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

юридическим лицам |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

40,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредиты, |

выданные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

31,8% |

|

|

|

|

|

|

|

|

|

|

|

|

физическим лицам |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

30,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля кредитного портфеля в |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

активах банка, % |

|

||

|

20,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля кредитов юридическим |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лицам в кредитном |

|

||

|

10,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

портфеле, % |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

0 |

0 |

0 |

|

|

|

|

Доля кредитов физическим |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

0,00% |

|

|

|

|

|

|

|

|

|

|

|

|

лицам в кредитном |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

портфеле, % |

|

||

|

-10,00% |

|

|

|

|

|

-1,3% 2012-2013г. |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2.9 – Структура кредитного портфеля коммерческого банка ОАО

«Промсвязьбанк»

75

По данным таблицы 2.8 рисунка 2.9 объем кредитного портфеля увеличивается ежегодно. Темп роста общего объема кредитного портфеля по состоянию 2012-2013 года составил 85,5%. Самый высокий показатель прироста составляют кредиты выданные физическим лицам по состоянию 2012-

2013 года 50,9%. Самым маленьким показателем являются доля кредитов выданных юридическим лицам по состоянию 2012-2013 года составляет -1,3%.

Следовательно можно сделать вывод, что растущий показатель темпа прироста кредитного портфеля считается необходимым признаком успешной кредитной деятельности, так как, в противном случае у банка возникает угроза потери доли кредитного рынка и вытеснение его сильными и конкурентоспособными банками.

В исследуемом банке наблюдается увеличение темпов прироста – это является позитивной стороной кредитной деятельности, так как свидетельствуют о наличии в банке разработанной кредитной политики,

учитывающей как изменения спроса рынка, так и внутренний кредитный потенциал самого банка.

При этом необходимо отметить, что доля кредитного портфеля в активах банка увеличивается. Рост доли свидетельствует о повышение значимости кредитной деятельности для банка, и вместе с тем, о вероятности роста кредитных рисков.

Далее проанализируем динамику кредитного портфеля, используя данные таблицы 2.8.

Растущая динамика объемов кредитного портфеля в абсолютном выражении свидетельствует о расширении сектора кредитного рынка, на котором оперирует данный банк.

Анализируя динамику объемов кредитного портфеля за период, следует выявить внутренние факторы, повлекшие его увеличение или снижение, для чего необходимо структурировать кредитный портфель по виду заемщика, и

исследовать изменения (см. табл. 2.9). Такого рода анализ позволяет оценить степень диверсифицированности кредитного портфеля, которая вытекает из

76

понятия ликвидности кредитного портфеля: чем более диверсифицированным является кредитный портфеля, тем менее рискованными будут кредитные размещения, так как, степень их защищенности от изменения конъюнктуры рынка можно назвать достаточной.

Таблица 2.9 – Структура кредитного портфеля по типу заемщика коммерческого банка ОАО «Промсвязьбанк»

|

2012г. |

2013г. |

||

|

тыс. |

уд. |

тыс. |

уд. |

Показатели |

руб. |

вес,% |

руб. |

вес, % |

Кредиты юридическим лицам, всего в |

286171 |

32% |

282514 |

16,8% |

том числе: |

|

|

|

|

Кредиты, предоставленные |

288681 |

32% |

284324 |

16,8% |

негосударственным коммерческим |

|

|

|

|

организациям |

|

|

|

|

Кредиты, предоставленные |

69156 |

8,3% |

65578 |

3,9% |

индивидуальным предпринимателям |

|

|

|

|

Кредиты физическим лицам, всего в том |

593251 |

68% |

894746 |

83,2% |

числе |

|

|

|

|

Кредиты, предоставленные физическим |

345655 |

59,6% |

351428 |

79,4% |

лицам |

|

|

|

|

Итого кредитный портфель |

671522 |

100% |

1171120 |

100% |

120% |

|

|

|

100% |

100% |

100% |

|

|

|

|

83,20% |

80% |

|

79,40% |

|

|

|

|

68% |

|

60% |

59,60% |

|

|

|

|

40% |

32% 32% |

|

|

|

|

20% |

16,80% |

16,80% |

|

|

|

|

8,30% |

3,90% |

|

|

|

0% |

|

|

|

2012г. |

2013г. |

Кредиты юридическим лицам, всего в том числе:

Кредиты юридическим лицам, всего в том числе:

Кредиты, предоставленные негосударственным коммерческим организациям

Кредиты, предоставленные негосударственным коммерческим организациям

Кредиты, предоставленные индивидуальным предпринимателям

Кредиты, предоставленные индивидуальным предпринимателям

Кредиты физическим лицам, всего в том числе

Кредиты физическим лицам, всего в том числе

Кредиты, предоставленные физическим лицам

Кредиты, предоставленные физическим лицам

Итого кредитный портфель

Итого кредитный портфель

Рисунок 2.10 – Структура кредитного портфеля по типу заемщика

коммерческого банка ОАО «Промсвязьбанк»

77

По данным таблицы 2.9 рисунка 2.10 следует отметить, что кредитование физических лиц имеет более высокий кредитный риск по сравнению с кредитованием юридических лиц. Наблюдается увеличение объемов кредитов,

выданных физическим лицам при одновременном росте удельного веса данных показателей в совокупном кредитном портфеле (с 68% до 83,2%), в результате чего, можно сделать заключение о том, что банк акцентирует свое внимание на услугах частным клиентам. Во-первых, потому, что предприятия имеют более транспарантную финансовую отчетность, во-вторых, возврат таких кредитов имеет более высокое обеспечение в виде залогов. Но как показывает анализ состава и структуры кредитного портфеля уже сегодня данный приоритет – смещение в сторону розничного кредитования – имеет место в некоторых банках, так как, возможности получения банками доходов от кредитования юридических лиц исчерпываются, и банки вынуждены искать новые источники их получения. Поэтому в современных российских банках наряду с кредитованием юридических лиц, кредитование население является одним из наиболее перспективных направлений банковской деятельности. При этом необходимо отметить, что приоритет на кредитование физических лиц не относится к индивидуальным предпринимателям.

Таблицу 2.10– Динамика кредитов и кредитных рисков коммерческого банка ОАО «Промсвязьбанк»

Показатели |

2012г. |

2013г. |

|

|

|

Объем кредитного портфеля, тыс. руб. |

579582 |

1075130 |

|

|

|

В том числе просроченная задолженность, тыс. руб. |

253216 |

30813 |

|

|

|

Удельный вес просроченной задолженности в общей |

3,8% |

2,8% |

сумме выданных кредитов, % |

|

|

|

|

|

Кредиты, выданные юридическим лицам, тыс. руб. |

286171 |

282514 |

|

|

|

В том числе просроченная задолженность, тыс. руб. |

5627 |

6514 |

|

|

|

Удельный вес просроченной задолженности в общей |

2,5% |

3,6% |

сумме выданных кредитов, % |

|

|

|

|

|

Кредиты, выданные физическим лицам, тыс. руб. |

403411 |

904256 |

|

|

|

В том числе просроченная задолженность, тыс. руб. |

19519 |

26249 |

|

|

|

Удельный вес просроченной задолженности в общей |

4,5% |

2,6% |

сумме выданных кредитов, % |

|

|

78

Продолжение таблицы 2.10

Показатели |

2012г. |

2013г. |

|

|

|

Кредиты, предоставленные индивидуальным |

69156 |

65578 |

предпринимателям, тыс. руб. |

|

|

В том числе просроченная задолженность, тыс. руб. |

690 |

871 |

|

|

|

Удельный вес просроченной задолженности в общей |

1,2% |

1,7% |

сумме выданных кредитов, % |

|

|

Кредиты, предоставленные физическим лицам, тыс. |

593251 |

894746 |

руб. |

|

|

В том числе просроченная задолженность, тыс. руб. |

17922 |

24568 |

|

|

|

Удельный вес просроченной задолженности в общей |

4,9% |

2,6% |

сумме выданных кредитов, % |

|

|

1200000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1075130 |

|

|

|

|

|

|

|

|

|

|

|

1000000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

904256 |

|

|

|

|

894746 |

|

|

800000 |

|

|

|

|

|

|

|

|

|

|

|

|

600000 |

579582 |

|

|

|

|

|

|

|

|

|

593251 |

|

|

|

|

|

|

|

|

|

|

|

|

||

400000 |

|

|

|

403411 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

253216 |

286171282514 |

|

|

|

|

|

|

|

2012г. |

||

|

|

|

|

|

|

|

|

|

|

|

||

200000 |

|

|

|

|

|

|

|

|

|

|

|

2013г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30813 |

2,80% |

|

|

26249 |

6915665578 |

|

17922 |

24568 |

|||

|

|

6514 3,60% 19519 |

2,60% |

690871 |

1,70% |

2,60% |

||||||

|

|

|

|

5627 |

|

|

|

1,20% |

4,90% |

|||

0 |

3,80% |

|

2,50% |

|

4,50% |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

Объем кредитного |

|

В том числе |

|

Удельный вес |

|

|

Кредиты, |

|

||||

портфеля, тыс. руб. |

просроченная |

|

просроченной |

|

предоставленные |

|||||||

|

|

|

задолженность, |

|

задолженности в |

физическим лицам, |

||||||

|

|

|

|

тыс. руб. |

|

общей сумме |

|

|

тыс. руб. |

|

||

|

|

|

|

|

|

выданных |

|

|

|

|

||

|

|

|

|

|

|

кредитов , % |

|

|

|

|

||

Рисунок 2.11 – Динамика кредитов и кредитных рисков коммерческого банка |

||||||||||||

|

|

|

ОАО «Промсвязьбанк» |

|

|

|

|

|||||

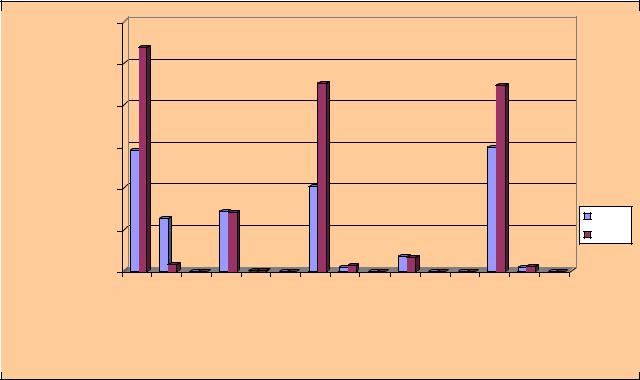

Поданным таблицы 2.10 и рисунка 2.11 видно, что с увеличением объема кредитного портфеля увеличивается и сумма просроченной задолженности. Так в 2012 году сумма просроченной задолженности составляла 253216 тысяч рублей, в 2013 году составила 30813 тысяч рублей. Но как позитивный момент необходимо отметить, что удельный вес просроченной задолженности в общей сумме кредитов уменьшается из года в год с 3,8 % в 2012 году, до 2,8% в 2013

79

году. При сокращении объемов кредитования удельный вес просроченной задолженности увеличивается с 2,5% в 2012 году, до 3,6% в 2013 году. Рост объемов кредитования физических лиц сопровождается снижением просроченной задолженности как в абсолютных, так и в относительных показателях.

2.6 Анализ доходов и расходов коммерческого банка ОАО

«Промсвязьбанк»

Анализ доходов начинается с исследования их структуры по экономическому содержанию в динамике. Доход коммерческого банка зависит от нормы прибыли, размера платы, взимаемой за оказанные услуги, а так же от величины и структуры активов. При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме или соответствующей группе доходов. Динамика доходных статей может сравниваться с предыдущими периодами. Стабильный и ритмичный прирост доходов банка является результатом квалифицированного управления банком. И наоборот,

ухудшение управления активными операциями выражается в уменьшении прироста доходов.

Анализ объема и качества доходов занимает центральное место в анализе финансовых результатов коммерческого банка. Задачами такого анализа являются:

–оценка объема и структуры доходов;

–изучение динамики доходных составляющих;

–определение направлений деятельности и видов операций, обеспечивающих наибольший объем доходов;

–оценка уровня доходов на единицу активов;

–установление факторов, определяющих доходы;

–выявление резервов увеличения доходов.

80

Таблица 2.11 – Cтруктура доходов и расходов коммерческого банка ОАО

«Промсвязьбанк»

|

|

|

|

Отклонение за |

|

|

|

2012г. |

2013г. |

2012г. – 2013г. |

|

П |

Показатели |

|

|

|

Темп |

п/п |

|

тыс. |

тыс. |

тыс. |

прироста, |

|

|

руб |

руб |

руб |

% |

I. |

Операционный доход: |

5174143 |

4809826 |

-364317 |

-7,1% |

1.1. |

Процентные доходы |

49343607 |

59986043 |

10642436 |

21,6% |

1.2. |

Процентные расходы |

23976057 |

29035129 |

5059072 |

21,1% |

|

Резерв под уменьшение |

|

|

|

|

1.3. |

полезности кредитов |

325556 |

696543 |

370987 |

113,9% |

|

Чистый комиссионный |

|

|

|

|

2. |

доход: |

42627819 |

45733766 |

3105947 |

7,3% |

2.1. |

Комиссионный доход |

10555864 |

10516694 |

-39170 |

-0,4% |

2.2. |

Комиссионные расходы |

1908611 |

2514133 |

605522 |

31,8% |

II. |

Непроцентные доходы: |

111830 |

24779 |

-87051 |

-77,9% |

|

Чистые доходы от |

|

|

|

|

|

операций с иностранной |

1554984 |

1294825 |

-260159 |

-16,8% |

1. |

валютой |

|

|

|

|

|

Чистые доходы от |

|

|

|

|

|

операций с ценными |

131910 |

181018 |

49108 |

37,3% |

2. |

бумагами |

|

|

|

|

|

Переоценка финансовых |

11063 |

21461 |

10398 |

93,9% |

3. |

инструментов |

|

|

|

|

4. |

Другие доходы |

5174143 |

4809826 |

-364317 |

-7,1% |

III |

Непроцентные расходы: |

346927 |

508265 |

161338 |

46,5% |

1. |

Расходы на персонал |

160634 |

264934 |

104300 |

64,93% |

Рассмотрим доходы и расходы банк отдельно.

Таблица 2.12 – Состав и структура доходов коммерческого банка ОАО

«Промсвязьбанк»

|

|

|

|

|

Изменения за |

|

Показатели |

2012г. |

2013г. |

2012г. – 2013г. |

|||

|

тыс. |

% |

тыс. |

% |

тыс. |

% |

|

руб. |

|

руб. |

|

руб. |

|

Процентные |

49343607 |

46,15% |

59986043 |

81,32% |

10642436 |

21,6% |

доходы |

|

|

|

|

|

|

|

|

|

|

|

|

|