skvorcova_n.s._080502.65-2014[1]

.pdf11

деятельность является преобладающей в банке. Банк оперирует с финансовыми инструментами и влияние нестабильной социально-политической и экономической окружающей среды в условиях и влияние российской действительности на него велико.

К проблемам финансового менеджмента в коммерческом банке некоторые авторы подходят с позиций соблюдения коммерческим банком требований и нормативов государственных регулирующих органов,

отвечающих за ликвидность банковской системы в целом. Этих позиций придерживаются такие отечественные авторы, как Э.Н. Василишен, О.И.

Лаврушин, И.Д. Мамонова, М.А. Пессель, Н.Э. Соколинская, А.М. Тавасиев.

В современных условиях большинство коммерческих банков в России в своей деятельности исходит в основном из микроэкономических факторов и устойчивости клиентов. Такой подход возможно актуален, так как первичным звеном в экономической цепочке создания продукции, товаров и услуг,

являются создатели материальных ценностей. Соответственно, коммерческий банк для рыночной экономики первичен, а центральный банк - конструктор перестройки банковской системы. Среди исследователей этого направления финансового менеджмента в коммерческом банке можно назвать Ю.С.

Масленченкова, Л.А. Плотицину, К.Р. Тагирбекова, В.Е. Черкасова.[22, c.131]

В странах со сложившейся рыночной экономикой финансовый менеджмент сформировался как область научных знаний во второй половине

XX века. Вопросы финансового менеджмента успешно исследовались С.В.

Витте, С. Кузнец, Т.У. Кохом, А.Морис, С. Россом, П. Роузом и другими зарубежными экономистами. Опираясь на опыт зарубежных коммерческих банков целый ряд отечественных авторов, такие как Л.Г Батракова, М.З. Бор,

Л.П. Кроливецкая, Г.С. Панова, В.В. Пятенко предлагают перенести зарубежные технологии финансового менеджмента в российские коммерческие банки, но следует заметить, что зарубежная финансовая система существенно отличается от кредитно-банковской системы России.

Таким образом, можно сказать, что финансовый менеджмент

12

коммерческого банка можно определить, как систему управления, которая обеспечивает эффективной методологией процессы управления активами и пассивами банка, а также его ликвидностью, собственным и заемным капиталом, банковскими рисками, кредитным портфелем, внутрибанковским контролем и аудитом для поддержания устойчивости функционирования банка,

соблюдения им требований и нормативов, установленных органами государственного надзора. Однако проблема финансового менеджмента в банках в России требует дальнейшего изучения, научного исследования и выработки единой концепции.[14, с.234]

В условиях общности и все проникновения рыночных отношений естественным образом происходит коммерциализация любой востребованной посреднической деятельности и оказание финансовых услуг здесь не исключение. Вслед за потребностями реальной экономики в адекватной системе финансов происходит оформление, совершенствование и диверсификация банковского бизнеса.

Помимо основных характероопределяющих профильных функций осуществляются и другие операции, связанные с получением, сохранением,

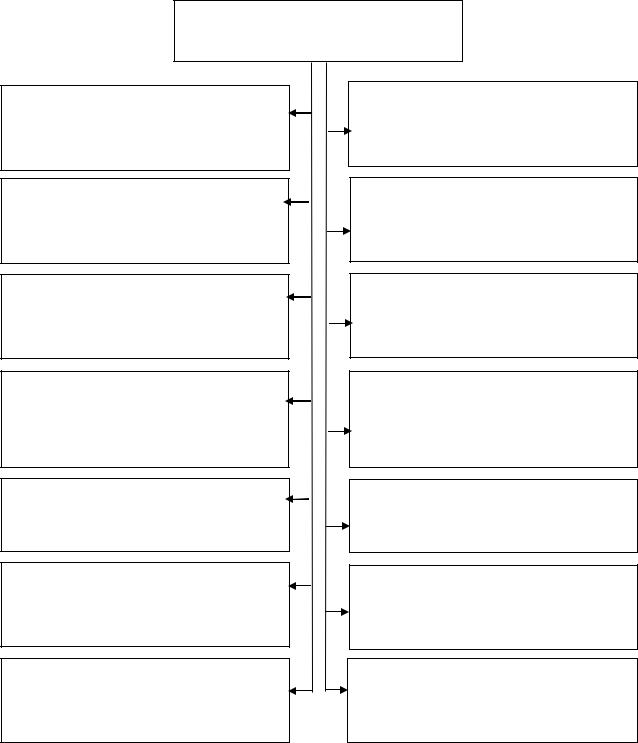

выдачей и движением денежных средств клиентов. В целом в современной экономике и финансах банка выполняются следующие функции (рис. 1.1):

1.Привлечение денежных средств населения предприятий во вклады; 2.Размещение привлеченных средств от своего имени и за свой счет; 3.Заимствование и предоставление займов банкам-партнерам и государству; 4.Открытие и ведение банковских счетов; 5.Осуществление расчетов и платежей по поручению клиентов; 6.Инкассация денежных средств и документов клиентов; 7.Кассовое обслуживание клиентов;

8.Привлечение во вклады, размещение и другие финансовые операции с

9.драгоценными металлами;

10.Выдача банковских гарантий; 11.Выдача поручительств за третьих лиц с денежным исполнением;

13

12.Приобретение прав требования от третьих лиц в денежной форме;

13.Лизинговые операции;

14.Предоставление в аренду хранилищ и сейфов;

15.Консультационное и информационное обслуживание.[10, с.100]

Функции экономики и финансов банка

Привлечение денежных средств населения предприятий во вклады (текущие и срочные)

Заимствование и предоставление займов банкам-партнерам и государству

Осуществление расчетов и платежей по поручению клиентов

Кассовое обслуживание клиентов

Выдача банковских гарантий

Приобретение прав требования от третьих лиц в денежной форме

Предоставление в аренду хранилищ и сейфов

Размещение привлеченных средств от своего имени и за свой счет

Открытие и ведение банковских счетов

Инкассация денежных средств и документов клиентов

Привлечение во вклады, размещение и другие финансовые операции с драгоценными металлами

Выдача поручительств за третьих лиц с денежным исполнением

Лизинговые операции

Консультационное и информационное обслуживание

Рисунок 1.1 – Функции экономики и финансов банка

14

Современная банковская система имеет двухуровневую структуру. На первом уровне расположен Центральный банк, главной задачей которого является обеспечение устойчивости денежно – кредитной системы страны и стабильное функционирование коммерческих банков. На втором уровне располагаются коммерческие банки различных типов, например,

универсальные, специализированные, инвестиционные, сберегательные, банки потребительского кредита, ипотечные и прочие услуги. Принцип двухуровневой структуры банковской системы заключается в реализации путем четкого законодательного разделения функций центрального банка и всех остальных банков.[36, с.137]

Сектор банковских услуг в России представляет субъектам второго уровня возможность проведения операций в различных секторах рынка ссудного капитала, что дает клиентам широкий выбор финансовых услуг.

Особенностью банковских услуг является их сложность. Банк является производителем специфического товара, а именно финансовых услуг, поэтому под банковским продуктом подразумевается любая услуга или операция,

совершаемая банком. Банковская услуга сегодня значительно перерастает рамки исключительно финансовой сферы, она охватывает не только традиционные кредитно-депозитные операции, но и распространяются на удовлетворение потребностей клиентов в консалтинге, лизинге и так далее.

Несмотря на это, банковская услуга всегда носит косвенно-финансовый характер и направлена на оптимизацию финансовых результатов деятельности банка.

Банковская услуга – является деятельностью банка, соответственно банковский продукт неотемлемая часть банковской услуги – «упакованная банковская услуга», то есть профессиональный интеллектуальный продукт,

созданный на основе маркетинговых исследований потребностей рынка с целью реализации его на рынке и извлечения прибыли. Это услуги с сильным фактором личной персонификацией при их реализации.[36, с.40]

Банковские услуги в целом имеют следующие свойства: неосязаемость,

15

не сохраняемость, невозможность накапливания и гарантии стабильности качества услуг. Поэтому сфера банковских услуг считается высоко рисковой сферой деятельности. Существенным фактором, подтверждающим рискованность и являющимся отличительной особенностью банковских услуг,

является их незащищенность, исторически сложившаяся в международном масштабе.

На сегодняшний день в банковском секторе наблюдается тенденция к увеличению масштабов бизнеса. В условиях конкуренции банки стремятся расширить клиентскую базу, предлагая выгодные условия вложения денежных средств, разрабатывая новые виды услуг. Началось формирование нового рынка банковских услуг, на котором наряду с традиционными видами операций, получают развитие новые услуги.

Банковские услуги можно разделить на три уровня: расширенные банковские услуги, текущий ассортимент и базовый ассортимент (рис. 1.2).

Три уровня банковских услуг

Расширенные |

|

Базовый ассортимент |

|

Текущий ассортимент |

банковские услуги |

|

банка |

|

банка |

|

|

|

|

|

Рисунок 1.2 – Три уровня банковских услуг

Расширенные банковские услуги – нетрадиционные. Услуги этого уровня направлены на формирование дружеских отношений с клиентом, оказания ему всесторонней помощи.

Базовый ассортимент – образуют основные, традиционные банковские услуги. Базовый ассортимент банка предусматривает: депозитные, кредитные,

инвестиционные и прочие услуги. Решение о структуре базового ассортимента услуг принимается на этапе создания банка, когда принимается решение о том,

будет ли банк специализированным, сберегательным, кредитным, ипотечным или универсальным. К базовому ассортименту можно отнести такие виды услуги, как кредитование, услуги по вложению капитала, услуги по расчетам,

16

операции с валютой и прочие. [21, c.54]

Важное значение для привлечения клиентов, формирования устойчивых связей с клиентами имеет текущий ассортимент услуг. Текущий ассортимент услуг формируется по мере развития банка за счет введения новых услуг,

модификации или замены существующих услуг. Текущий ассортимент постоянно меняется и развивается, не затрагивая базовой направленности банка. Изменения текущего ассортимента направлены на то, чтобы превратить случайного клиента в постоянного, побудить клиента к приобретению гораздо большего числа услуг.

Рассмотрим основной банковский пакет услуг (рис. 1.3).

Депозитные |

|

|

Кредитные |

|

||

услуги |

|

|

|

услуги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банковский |

|

|

||

|

|

пакет услуг |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвестиционные |

|

|

|

Прочие |

||

операции |

|

|

|

услуги |

||

|

|

|

|

|

|

|

Рисунок 1.3 – Банковские услуги банка

Чековые депозиты дают вкладчику право выписывать чеки для совершения платежей и по первому требованию получать деньги наличными. В

настоящее время наиболее распространенными являются вклады до востребования, то есть текущий счет и NOWсчета. По вкладам до востребования процент, как правило, не выплачивается. При открытии такого счета заранее оговаривается средний размер остатка на счете. При нарушении этих условий вкладчиком выплачивается сумма всех операционных издержек банка, связанных с ведением счета и обработкой каждого чека. NOW-счет называют гибридом процентного и текущего вклада. По этому вкладу банк также берет определенную плату за ведение счета и обслуживание каждого изъятия. Размер процентных выплат определяется исходя из минимального или среднего остатка на счете. В России NOW - счета не получили

17

распространения. Их заменили вклады до востребования, по которым многие российские банки выплачивают процент (от 0,50 $ до 4 $ по рублевым вкладам).

К основным видам сберегательных депозитов относятся депозиты на сберегательных книжках, счета с выпиской состояния вклада, депозитные счета денежного рынка. По счетам на сберегательной книжке устанавливается процент. Для изъятия денег со счета на сберегательной книжке необходимо заранее уведомить об этом банк, хотя банки всегда идут навстречу клиентам и выплачивают деньги по первому требованию. Для осуществления вклада или изъятия денег клиент должен предоставить сберкнижку. Поддержания определенного балансового остатка на счете не требуется. Некоторые банки взимают плату за операционные издержки.

Счета с выпиской о состоянии вклада в целом аналогичны счетам на сберкнижке. Отличие и преимущество их состоит в том, что для произведения записей вместо сберкнижек используются периодические выписки о состоянии счета. Это освобождает вкладчиков от необходимости посещения банка и позволяет поддерживать с ним отношения через почту. Выписки обычно предоставляются ежемесячно и дополнительно за определенную плату.

Депозитные счета денежного рынка были введены в конце 1982 года в связи с усилением конкуренции между банками и небанковскими институтами.

Особенностью этих вкладов является то, что процентная ставка по счетам изначально не ограничивается, отсутствуют строго оговоренные сроки неприкосновенности средств владельца. Для компенсации операционных расходов с владельца счета взимается комиссия.[11, с.321]

Срочные депозиты в отличие от сберегательных имеют строго оговоренный срок погашения. Однако банки позволяют снимать вкладчикам средства и до наступления срока, но это сопровождается уплатой определенного штрафа. Свидетельством о вкладе является депозитный сертификат, содержащий условия депозитного договора, такие как размер вклада, срок хранения, процентная ставка и так далее. Процентная ставка

18

зависит от суммы вклада и срока хранения. Стремясь расширить клиентскую базу, российские банки стали предлагать различные виды срочных вкладов,

ориентированных на конкретную группу населения, например молодежный,

пенсионный и так далее.

Кредитные услуги – наиболее важная функция банка. Коммерческие банки предоставляют огромное разнообразие банковских кредитов и ряд таких услуг банков бесконечен. Поэтому постоянно появляются все новые их разновидности, что является следствием целенаправленной работы по разработке новых услуг с целью повышения конкурентоспособности банка и максимального удовлетворения потребностей клиентуры.

Банковский кредит представляет собой форму движения ссудного капитала, предоставляемого банками за плату на условиях обеспеченности,

возвратности, срочности и платности.

Среди кредитных услуг можно выделить такие, как кредиты под ценные бумаги, под залог недвижимости, имущества, кредиты предприятиям,

коммерческим банкам, частным лицам, сельскохозяйственные, авальные кредиты, вексельное поручительство и гарантии. Все кредиты предоставляются банками на основе анализа конкурентоспособности заемщика.

Рассмотрим наиболее распространенный вид кредита – получение денежных средств по кредитным карточкам, позволяющим приобрести товары и услуги в кредит в пределах заранее определенного лимита. Платежные пластиковые карты выдаются клиентам банка бесплатно либо за небольшую плату. По каждой карточке банк определяет лимит кредитования, который может периодически пересматриваться, но остаток при этом не снижается.

Банки могут сами выпускать кредитные карточки или приобретать лицензию на использование карточек других банков или компаний. Эмиссия банками собственных пластиковых карт связана с большими расходами по изготовлению, разработке рекламных мероприятий и распространению.

Использование же карточек других институтов, уже имеющих широкое

19

распространение, требует значительно меньших издержек, однако не способствует имиджу самого банка.[12, с.92]

На международном рынке наиболее известными являются следующие пластиковые карточки:

–VISA (эмитент - международное объединение банков, первоначально карта была выпущена в Америке);

–MasterCard (система кредитных карточек, принадлежащих международной организации «Europay Int.»);

–Eurocard (выпускается международной организацией «Europay Int.» (Брюссель) через банки и специализированные компании);

–American Express (выпускается компанией American Express);

–Diners Club Card (международная кредитная карточка, которая выдается членам Diners Club Card; позволяет осуществлять оплату услуг в элитных ресторанах, магазинах и т.д., заключивших соглашение с клубом).

В России наибольшее распространение получили карты платежных систем «VISA Int.» и «Europay Int.». В настоящее время в стране действуют и чисто российские межбанковские платежные системы: «STB-Card», «Union Card» и «Золотая корона» ориентированная на выпуск чиповых карт. Но пластиковые карточки данных систем не получили большого распространения,

главным образом, из-за технических сложностей в использовании.

В условиях рыночной экономики коммерческому банку довольно сложно рассчитывать на качественное проведение операций без осуществления инвестиционной деятельности. Выдавая ссуды банки берут на себя риск их не возврата. Имея в своем распоряжении свободные денежные средства, банк должен не только обеспечить их сохранность, получить соответствующий доход, но и позаботиться о финансовой ликвидности. Этим требованиям вполне отвечают инвестиционные операции банка. К таким услугам относятся:

определение наиболее привлекательных объектов для слияния, финансирование приобретений других компаний, оказание консультативной помощи в разработке стратегий маркетинга, предложение услуг по хеджированию, то есть

20

снижению риска, связанного с колебаниями процентных ставок и курсов мировых валют, операции с ценными бумагами клиента, например, страхование ценных бумаг. Развитие рынка ценных бумаг способствовало предложению брокерских услуг. Коммерческие банки осуществляют брокерские операции как на первичном рынке ценных бумаг, то есть принимая на себя выполнение функций их размещения, так и на вторичном рынке обслуживая сделки купли-

продажи. Доход банка от брокерской деятельности зависит от объема операций,

цены и качества бумаг.[13, с.100]

Прочие банковские услуги объединяют широкий ряд услуг, в том числе и не присущих банковской сфере: организация расчетно-кассового обслуживания, операции с иностранной валютой, трастовые операции, услуги по хранению ценностей, консультационные, аудиторские услуги, страховые услуги, операции с драгоценными металлами и денежными знаками и многие другие. За осуществление данных услуг банки взимают с клиента определенную плату, то есть комиссию. Рассмотрим услуги, которые только начали появляться на российском рынке.

Кроме того, банки оказывают услуги, направленные на формирование дружеских отношений с клиентами, оказание им всесторонней помощи. Это может быть обслуживание внешнеэкономических связей, помощь и творческие идеи в области финансов, менеджмента, использование связей, личные советы банкира. Банк может содействовать росту капитала предприятия-клиента,

слиянию, участвовать в капитале и так далее.

Услуги, которые банк может предоставлять участникам рынка, весьма широки и имеют тенденцию к расширению (рис. 1.4).

Кассовые |

|

Расчетные |

|

Доверительные |

|

|

|

|

|

Банковские услуги

Гарантийные |

|

|

|

Посреднические |

|

Комиссионные |

|

||

|

|

|

|

|

|

|

|

|

|

Рисунок 1.4 – Типы банковских услуг