skvorcova_n.s._080502.65-2014[1]

.pdf

|

61 |

Коэффициент максимального размера кредитов, банковских гарантий и |

|

поручительств, представленных |

банком своими участникам (акционерам) |

(Н9.1) рассчитывается: |

|

Н9.1 = Краi / К х 100% |

(7) |

где, Краi – рассчитывается в отношении участников (акционеров).

Показатель Н10.1 определяется как отношение совокупной суммы

требований (в том числе и забалансовых) кредитной организации в рублях и иностранной валюте в отношении одного инсайдера кредитной организации и связанных с ним лиц к собственному капиталу банка. Значение не может превысить: 3%. По состоянию на 01.01.2012 – 1,8%, 01.01.2013 – 2,8%.

Коэффициент совокупности величины риска по инсайдерам банка (Н10.1)

рассчитывается: |

|

Н10.1 = КрсиI / К х 100% |

(8) |

где, Крсиi – рассчитывается в отношении инсайдеров банка в порядке.

Показатель Н12, ограничивающий долю использования собственного

капитала банка для приобретения долей (акций) других юридических лиц и рассчитывается в виде отношения размера инвестируемых и собственных средств кредитной организации. Под инвестированием понимается приобретение банком долей участия и акций других юридических лиц.

Максимально допустимое значение Н12 установлено в размере 25%.

Показатели ОАО «Промсвязьбанк» за весь анализируемый период составляют

00.00%.

Коэффициент норматива использования собственных средств (капитала)

банка для приобретения акций (долей) других юридических лиц (Н12)

рассчитывается: |

|

Н12= Крсиi / К х 100% |

(9) |

Таким образом, на основе приведенных данных, можно сделать вывод,

что ни один показатель не превышает максимально/минимально допустимого значения. И, следовательно, есть основание полагать, что на сегодняшний день ОАО «Промсвязьбанк», является финансово-устойчивым, и процветающим

62

Банком. [49]

2.4 Анализ депозитного портфеля коммерческого банка ОАО

«Промсвязьбанк»

Депозит – это привлечение средств банка независимо от конкретного способа привлечения. Депозитный портфель – это средства, оставшиеся на расчетных, текущих и депозитных счетах. Они являются фундаментом любого банка, который желает развиваться в различных направлениях. В разных странах депозитный портфель составляет порядка 30-36 % от общих средств.

Анализ депозитного портфеля на основе банковского дела является важной составляющей ресурсной базы коммерческого банка. От эффективности управления самим депозитным портфелем во многом зависят важнейшие показатели деятельности кредитной организации – это рентабельность и ликвидность.

Система управления депозитным портфелем банка должна включать следующие основные этапы:

1.Виды рисков, связанные с депозитными операциями банка.

–риск несбалансированной ликвидности проявляется в процессе массового востребования вкладов клиентами банка;

–риск утраченной выгоды при невозможности для банка в силу разных причин объективного и субъективного характера;

–процентный риск возникает в связи с неблагоприятно складывающейся ситуацией на рынке депозитов;

–риск трансформации, проявляющийся также в виде риска ликвидности и процентного риска.

2.Требования к информационной базе банка:

–построение динамических рядов отдельных видов депозитных ресурсов;

–классификация ресурсов по суммам, срокам, группам клиентов;

–определение размера стабильной части по каждому виду депозитов;

63

–учет номинальной и реальной цены депозитных ресурсов (с учетом поправки на налоги, нормы обязательных резервов и так далее).

Формирование депозитного портфеля следует рассматривать как непрерывный процесс, состоящий из основных этапов:

–анализ (исследование «поведения» средств на счетах клиентов). В качестве субъектов депозитных операций выступают предприятия для всех организационно-правовых форм и физические лица. Объектами депозитных операций являются депозиты, то есть суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета

–планирование (ориентация на привлечение определенных клиентов, групп клиентов и виды депозитов);

–работа по привлечению клиентов (внедрение новых продуктов, гибкая тарифная политика и индивидуальная работа с клиентами);

–контроль.

Анализируя виды депозитов (вкладов) Промсвязьбанк, предлагает населению вклады (депозиты) с разнообразными и привлекательными условиями и различными меняющимися особенностями, которые вполне могут удовлетворить почти любое пожелание клиентов. Сегодня Промсвязьбанк предлагает физическим лицам вклады (депозиты) 9 видов.

Рассмотрим виды (вклады) депозитных операций (рис. 2.5):

Депозитные операции

|

Классический |

|

|

|

Престижный |

|

|

Престижный |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Сберегательный |

|

Мобильный |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Целевой |

|

|

|

|

Карточный |

|

|

Мультивалютный |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2.5 – Виды (вклады) депозитных операций ОАО «Промсвязьбанк»

1.Вклад «Классический». Депозитный вклад имеет 12 вариантов по

64

суммам и 6 вариантов по срокам. То есть, депозитный вклад «Классический» имеет 72 разновидности.

2.Вклад «Престижный». Депозитный вклад имеет 9 вариантов по суммам и 3 варианта по срокам, то есть вклад имеет 27 разновидностей.

3.Вклад «Стратег». Срок на банковские вклады 367 дней. Депозитный вклад имеет 9 вариантов по суммам.

4.Вклад «Элитный». Банковский вклад (депозит) имеет 12

разновидностей. Сроки на депозитный вклад: 91-180 дней, 181-270 дней, 271-

366 дней, 367-500 дней.

5.Вклад «Сберегательный». Банковский вклад имеет 10 вариантов по суммам и 5 вариантов по срокам. То есть, вклад «Сберегательный» имеет 50

разновидностей.

6.Вклад «Мобильный» – имеет 18 вариантов. В зависимости от срока вклада, годовые процентные ставки на депозит увеличиваются.

7.Вклад «Целевой». Банковский депозит имеет 12 вариантов.

Минимальная сумма депозита (вклада) – 3 000 рублей, а по валютному депозиту - 100 долларов или евро.

8.Вклад «Мультивалютный» – он имеет 9 вариантов по суммам и 3

вариантов по срокам. То есть, вклад «Мультивалютный» имеет 27

разновидностей. В зависимости от срока вклада и суммы, годовые процентные ставки на депозит варьируют, увеличиваясь.

9.Вклад «Карточный». Депозит состоит из 6 видов. Срок вклада 367 дней.

По форме изъятия депозиты подразделяются на:

1.До востребования – это обязательства, которые не имеют конкретного срока. К депозитам до востребования относят средства на расчетных, текущих и бюджетных счетах негосударственных предприятий. Несмотря на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный остаток и использовать его в качестве стабильного кредитного ресурса.

2.Срочные – это обязательства, которые имеют определенный срок,

65

депозиты, привлекаемые на определенный срок. Обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка.

Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты.

Сертификаты можно классифицировать по следующим признакам:

По способу выпуска:

–выпускаемые в разовом порядке;

–выпускаемые сериями.

По способу оформления:

–именные;

–на предъявителя.

По сроку:

–все срочные.

По данным таблицы 2.5 наглядно видно, что обязательства по срочности представлены тремя группами:

–до востребования;

–средства, привлеченные на срок;

–кредиторская задолженность.

Таблицы 2.5 – Состав обязательств по срочности коммерческого банка ОАО

«Промсвяьбанк»

|

|

|

Абсолютное |

Темп |

Показатели |

Сумма в |

отклонение |

прироста, |

|

|

тыс.руб. |

тыс.руб |

% |

|

|

2012г. |

2013г. |

2012г. – |

2012г. – |

|

|

|

2013г. |

2013г. |

Привлеченные средства, всего |

3403719 |

3257762 |

-145957 |

-4,3% |

До востребования |

711067 |

865386 |

154319 |

21,7% |

|

|

|||

Средства привлеченные на |

536913 |

992155 |

455242 |

84,8% |

срок |

|

|

|

|

Кредиторская задолженность |

32541 |

54872 |

22331 |

68,7% |

66

Из таблицы 2.5 оценка динамики данных групп показывает, что по всем наблюдается прирост. При этом следует отметить, что привлеченных средств в

2013 году по сравнению с 2012 годом уменьшились, абсолютное отклонение составляет -145957 тысяч рублей, темп прироста составляет -4,3%. Сумма средств привлеченные на срок в 2012 году составило 536913 тысяч рублей, по сравнению с 2013 годом составило 992155 тысяч рублей, абсолютное отклонение составляет в 2012-2013 годах составляет 455242 тысяч рублей, темп прирост составляет в 2012-2013 годах 84,8%. Кредиторская задолженность в

2012 году составило 32541 тысяч рублей, по сравнению с 2013 годом составило

54872, абсолютное отклонение в 2012-2013 годах составило 455242 тысяч рублей, темп прироста составило 68,7%. Депозиты до востребования в 2012

году составило 711067 тысяч рублей, по сравнению с 2013 годом составило

865386 тысяч рублей, абсолютное отклонение составляет в 2012-2013 годах составило 455242 тысяч рублей, темп прироста составило в 2012-2013 годах

21,7%.

Таблица 2.6 – Состав депозитов и прочих привлеченных средств коммерческого банка ОАО «Промсвяьбанк»

|

Сумма, |

Абсолютное |

Темп |

|

|

тыс. руб. |

отклонение |

прироста, |

|

Показатели |

|

|

тыс.руб |

% |

|

|

|

|

|

|

2012г. |

2013г. |

2012г. |

2012г. |

|

|

|

2013г. |

2013г. |

|

|

|

|

|

Депозиты коммерческих |

|

|

|

|

организаций, в федеральной |

28000 |

9000 |

-19000 |

-67,9% |

собственности |

|

|

|

|

|

|

|

|

|

Депозиты некоммерческих |

|

|

|

|

организаций, находящихся в |

6000 |

0 |

-6000 |

-100% |

федеральной собственности |

|

|

|

|

Депозиты негосударственных |

37520 |

110200 |

72680 |

193,8% |

коммерческих организаций |

|

|

|

|

|

|

|

|

|

Депозиты негосударственных |

3000 |

3000 |

0 |

0% |

некоммерческих организаций |

|

|

|

|

|

|

|

|

|

Депозиты и прочие |

507142 |

701675 |

194533 |

38,4% |

привлеченные средства |

|

|

|

|

физических лиц |

|

|

|

|

|

|

|

|

|

|

|

|

|

67 |

продолжение таблицы 2.6 |

|

|

|

|

|

|

|

|

|

|

Сумма, |

Абсолютное |

Темп |

|

|

тыс. руб. |

отклонение |

прироста, |

|

Показатели |

|

|

тыс.руб |

% |

|

|

|

|

|

|

2012г. |

2013г. |

2012г. |

2012г. |

|

|

|

2013г. |

2013г. |

|

|

|

|

|

Депозиты и прочие |

590 |

345 |

-245 |

-41,6% |

привлеченные средства |

|

|

|

|

физических лиц-нерезидентов |

|

|

|

|

|

|

|

|

|

Депозиты до востребования |

255 |

0 |

-255 |

-100% |

|

|

|

|

|

Привлеченные средства |

8000 |

8000 |

0 |

0% |

негосударственных |

|

|

|

|

коммерческих организаций |

|

|

|

|

свыше 3 лет |

|

|

|

|

Итого |

590507 |

1032220 |

441713 |

-77,4% |

По данным таблицы 2.6 депозиты коммерческих организаций,

находящиеся в федеральной собственности сумма в 2012 году составило 28000

тысяч рублей по сравнению с 2013 годом составило 9000 тысяч рублей,

абсолютное отклонение составляет в 2012-2013 года -19000, темп прироста составляет -67,9%. Депозиты негосударственных сумма в 2012 год составило

37520 тысяч рублей, по сравнению с 2013 годом составило 110200 тысяч рублей, абсолютное отклонение составляет 72680 тысяч рублей, абсолютное отклонение составляет 193,8%. Депозиты и прочие привлеченные средства физических лиц в 2012 году составило 507142 тысяч рублей, по сравнению с

2013 годом составило 394533 тысяч рублей, темп прироста составляет 38,3%.

Депозиты и прочие привлеченные средства физических лиц-нерезидентов в

2012 году составило 590 тысяч рублей, по сравнению с 2013 годом составило

345 тысяч рублей, абсолютное отклонение в 2012-2-13 годах составляет -245,

темп прироста в 2012-2013 годах составляет -41,6%. Депозиты до востребования в 2012 году составило 255 тысяч рублей, в 2013 году депозитов не было представлены. Депозиты привлеченные средства негосударственных коммерческих организаций свыше 3 лет в 2012 году и в 2013 году сумма была одинаковая.

68

Таким образом, можно сказать, что наибольший показатель составляю депозиты негосударственных коммерческих организаций и депозиты и прочие привлеченные средства физических лиц.

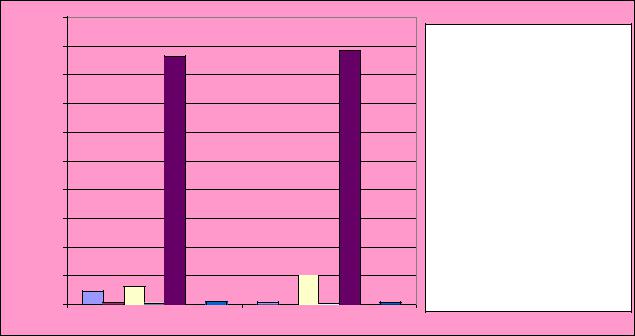

Таблица 2.7 – Структура депозитов и прочих привлеченных средств коммерческого банка ОАО «Промсвяьбанк»

|

Удел. вес, |

||

Показатели |

|

% |

|

|

2012г. |

2013г. |

|

Депозиты коммерческих организаций, находящихся в |

4,7% |

|

0,7% |

федеральной собственности |

|

|

|

Депозиты некоммерческих организаций, находящихся в |

0,90% |

|

0% |

федеральной собственности |

|

|

|

Депозиты негосударственных коммерческих организаций |

6,30% |

|

9,9% |

Депозиты негосударственных некоммерческих |

0,50% |

|

0,3% |

организаций |

|

|

|

Депозиты и прочие привлеченные средства физических лиц |

86,4% |

|

88,4% |

Депозиты и прочие привлеченные средства физических |

0% |

|

0% |

лиц-нерезидентов |

|

|

|

|

|

|

|

Привлеченные средства негосударственных коммерческих |

1,2% |

|

0,7% |

организаций |

|

|

|

100,00% |

|

|

|

|

|

|

|

|

|

90,00% |

|

|

86,4% |

|

|

|

88,4% |

|

|

|

|

|

|

|

|

|

|

||

80,00% |

|

|

|

|

|

|

|

|

|

70,00% |

|

|

|

|

|

|

|

|

|

60,00% |

|

|

|

|

|

|

|

|

|

50,00% |

|

|

|

|

|

|

|

|

|

40,00% |

|

|

|

|

|

|

|

|

|

30,00% |

|

|

|

|

|

|

|

|

|

20,00% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9,9% |

|

|

|

10,00% |

4,7% |

6,3% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

1,2% |

0,7% |

|

|

|

|

|

|

0,9% 0,5% |

0% |

0% |

0,3% |

0% |

0,7% |

|||

0,00% |

|

||||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

2012г. |

|

|

|

2013г. |

|

|

|

Депозиты коммерческих организаций,находящихся в федеральной собственности

Депозиты коммерческих организаций,находящихся в федеральной собственности

Депозиты некоммерческих организаций,находящихся в федеральной собственности

Депозиты некоммерческих организаций,находящихся в федеральной собственности

Депозиты негосударственных коммерческих организаций

Депозиты негосударственных коммерческих организаций

Депозиты негосударственных некоммерческих организаций

Депозиты негосударственных некоммерческих организаций

Депозиты и прочие привлеченные средства физических лицсредства физических лиц

Депозиты и прочие привлеченные средства физических лицсредства физических лиц

Депозиты и прочие привлеченные средства физических лицнерезидентов

Депозиты и прочие привлеченные средства физических лицнерезидентов

Привлеченные средства негосударственных коммерческих организаций

Привлеченные средства негосударственных коммерческих организаций

Рисунок 2.6 – Структура депозитов и прочих привлеченных средств ОАО «Промсвязьбанк

По данным таблицы 2.7 и рисунка 2.6 видно, что наибольший процент по

69

депозитам приходится на прочие привлеченные средства физических лиц в

2013 году 88,40% по сравнению с 2012 годом 86,40%, а самым низким является депозиты некоммерческих организаций, находящихся в федеральной собственности и депозиты и прочие привлеченные средства физических лиц-

нерезидентов в 2013 году 0% по сравнению с 2012 годом 0,90%. Также востребованы депозиты негосударственных коммерческих организаций в 2012

году составляет 6,30%,а в 2013 году 9,90%. Наименее востребованы коммерческих организаций, находящихся в федеральной собственности,

депозиты негосударственных некоммерческих организаций, депозиты и прочие привлеченные средства физических лиц-нерезидентов и привлеченные средства негосударственных коммерческих организаций их процент саамы минимальный.

Анализируя вклады (депозиты) Промсвязьбанка можно обратить внимание на следующее:

–Промсвязьбанк активно внедряет разнообразные виды депозитов с привлекательными условиями и различными меняющимися особенностями.

–Устанавливая процентные ставки на депозит, Промсвязьбанк привязывает депозиты (вклады) к сумме и сроку вложения. Чем выше минимальная сумма вклада и длительнее срок вложения, тем ставка выше.

–Процентная ставка на депозит Промсвязьбанка, в основном ниже уровня инфляции, что со временем обесценивает вклады (депозиты).

–Процентная ставка Промсвязьбанка на банковские вклады всегда ниже ставки рефинансирования, устанавливаемой Банком России.

2.5 Анализ кредитного портфеля коммерческого банка ОАО

«Промсвязьбанк»

Кредит – это обязательства банка предоставлять заемщику определенную денежную сумму в течении оговоренного периода времени.

В зависимости от протяженности процесса кредитования во времени

70

кредит может быть только двух типов:

–единовременный – это кредитование, при котором заемщик получает всю сумму долга (кредита), которую он запрашивает;

–многократный – это кредит, который выдается заемщику частями по мере необходимости в нем.

В зависимости от техники предоставления кредита различают кредит:

–ссудный – это кредит, который предоставляется через специальный кредитный

(ссудный) счет;

–контокоррентный – это кредит, который предоставляется (зачисляется)

непосредственно на расчетный счет заемщика.

В состав кредитного портфеля банка входят:

–кредиты организациям (юридическим лицам);

–кредиты частным (физическим) лицам.

Рассмотри виды кредитов предоставляемые физическим и юридическим лицам (рис. 2.7, 2.8):

Виды кредитов предоставляемые физическим лицам

|

|

|

|

|

|

|

|

|

Программа сотрудникам |

||

Кредит |

|

Программа проверено |

|

||||||||

«Прозрачный» |

|

временем |

|

|

|

|

аккредитованных |

||||

|

|

|

|

|

|

|

|

|

|

компаний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Программа для |

|

Программа |

|

|

|

|

Кредит «Вторичный |

||||

держателей з/п карт |

|

«Залоговая ярмарка |

|

|

|

|

рынок» |

||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Залоговый целевой |

|

Залоговый нецелевой |

|

|||||||

|

кредит |

|

|

кредит |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2.7 – Виды кредитов предоставляемые физическим лицам коммерческим банком ОАО «Промсвязьбанка»

Кредит «Прозрачный» – кредитование на любые нужды для новых клиентов банка. Кредит выдается в сумме до 750 тысяч рублей под 16,9-23,9%