Тема 11. Внутрішньофірмове фінансове прогнозування та планування

11.1. Фінансове прогнозування і планування в системі фінансового менеджменту

11.2. Цілі та завдання внутрішньо фірмового фінансового прогнозування та

планування

11.3. Методи фінансового прогнозування та планування

11.1. Фінансове прогнозування і планування в системі фінансового менеджменту

Фінансове прогнозування – це передбачення ймовірного фінансового стану підприємства, обґрунтування показників фінансових планів.

Прогнози можуть бути середньостроковими (5-10 років) і довгостроковими (більше 10-ти років).

Фінансове прогнозування передує стадії складання фінансових планів, розробляє концепцію фінансової політики на певний період.

Мета фінансового прогнозування – це визначення реально можливого обсягу фінансових ресурсів, джерел їх формування, напрямки їх використання на період, що прогнозується. Фінансові прогнози дозволяють фінансовому підрозділу підприємства намітити різні варіанти розвитку та удосконалення системи фінансових відносин, форми та методи реалізації фінансової політики.

Створення відповідного фінансового прогнозу є досить складним завданням. Адже, коливання фінансових ринків і швидкі зміни у фінансових відносинах не лише ускладнюють прогнозування, а й підвищують його важливість. Фінансові прогнози не можуть бути виконані з великою точністю, тому що може відбутися багато подій, які спричинять невідповідність між дійсністю і прогнозом. Процес фінансового прогнозування зосереджується на таких аспектах:

фінансові ресурси;

економічний та фінансовий стан;

фінансова політика

Розрахунок прогнозних показників та визначення рівня фінансового становища в майбутньому здійснюється в декілька етапів (рис. 11.1).

На цих розрахунках базуються висновки про фінансовий стан (фінансові відносини), намічається стратегія дій та складається фінансовий план. В економічній літературі планування представляють як діяльність з прийняття рішень, які орієнтовані на майбутнє.

Фінансове планування розглядають на підприємстві як діяльність по збалансуванню і пропорційності фінансових ресурсів. При цьому збалансування означає оптимальне співвідношення між фінансовими ресурсами, джерелами їх формування та обсягами використання.

Рис. 11.1. Етапи фінансового прогнозування

Фінансове планування

– це процес визначення обсягу фінансових

ресурсів за джерелами формування і

напрямками їх цільового використання

згідно з виробничими та маркетинговими

показниками підприємства у плановому

періоді

Таблиця 11.1

Етапи фінансового планування

|

Етап |

Назва |

Сутність |

|

1 етап |

Процес фінансового планування |

На основі фінансової звітності проводиться аналіз фінансових показників діяльності підприємства за попередній період. Основна увага приділяється показникам: обсяг реалізації, витрати, розмір отриманого прибутку. На основі проведеного аналізу оцінюються фінансові результати діяльності підприємства, визначаються стан, недоліки і проблеми |

|

2 етап |

Аналіз фінансової ситуації

|

Розробляється фінансова стратегія і фінансова політика за основними напрямами фінансової діяльності підприємства (складаються основні прогнозні документи, які відносяться до перспективних фінансових планів і включаються до структури бізнес-плану, якщо останній розробляється на підприємстві) |

|

3 етап |

Розробка загальної фінансової стратегії підприємства |

Уточнюються і конкретизуються основні показники прогнозних фінансових документів за допомогою складання поточних фінансових планів |

|

4 етап |

Складання поточних фінансових планів

|

Погоджуються показники фінансових планів з виробничими, комерційними, інвестиційними, будівельними і іншими планами і програмами, що розроблені підприємством |

|

5 етап |

Коригування, ув’язка і конкретизація фінансового плану |

Здійснюється оперативне фінансове планування шляхом розробки оперативних фінансових планів |

|

6 етап |

Розробка оперативних фінансових планів

|

Визначення фактичних кінцевих фінансових результатів діяльності підприємства,співставлення із запланованими показниками, виявлення причин відхилення від планових показників, в розробці заходів по уникненню негативних явищ |

Цілі та завдання внутрішньо фірмового фінансового прогнозування та планування

Фінансове планування означає свідому організацію фінансового розвитку на основі гармонійної і оптимальної структури цілей і відповідних ім. засобів досягнення.

забезпечення нормального відтворювального

процесу необхідними

джерелами фінансування, їх формування

та використання;

дотримання прав акціонерів та інших

інвесторів;

гарантія виконання зобов’язань

підприємства перед бюджетом,

позабюджетними фондами, банками;

виявлення резервів та мобілізація

ресурсів з метою ефективного

використання прибутку й інших доходів;

контроль за фінансовим станом,

платоспроможністю і

кредитоспроможністю підприємства.

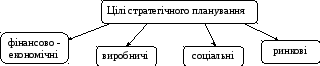

В рамках стратегічного планування виділяють чотири типи цілей.

Рис. 11.2. Цілі стратегічного планування

Рис. 11.3. Склад фінансового планування

Виконати ефективно ці завдання можна лише в межах одночасного планування. Щоб пов’язати всі розрахунки один з одним, розробляють схему інтегрованого загального планування на підприємстві.

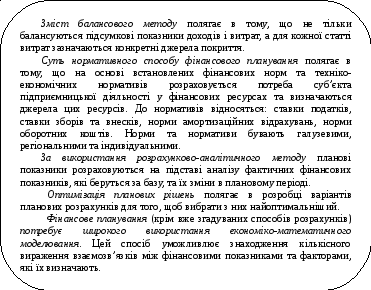

Методи фінансового прогнозування та планування

Рис. 11.4. Методи фінансового планування