Тема 9. Управління фінансовими ризиками

Економічна сутність фінансових ризиків

9.2. Класифікація фінансових ризиків

Зміст управління фінансовими ризиками

Методи розрахунку ризиків

Економічна сутність фінансових ризиків

|

Ризик – це усвідомлена можливість небезпеки виникнення непередбачених втрат очікуваного прибутку, майна, грошей у зв’язку з випадковими змінами умов економічної діяльності, несприятливими обставинами. Вимірюють частотою, ймовірністю виникнення того чи іншого рівня втрат.

|

Для економічної події, що відбулася, можливі три варіанти економічного результату:

1) позитивний ( вигода, прибуток);

2) нульовий (результат не змінився);

3) від’ємний (збиток, втрата).

|

Основні критерії ризику: |

| |

|

|

ризик повинен бути можливим; | |

|

|

ризик повинен мати випадковий характер; | |

|

|

випадковість ризику повинна співвідноситись з певною сукупність споріднених об’єктів; | |

|

|

факт реалізації ризику невідомий у часі та просторі; | |

|

|

наслідки реалізації ризику повинні бути об'єктивно виміряні й оцінені. | |

Рис. 9.1. Критерії ризику

Фінансові ризики — це вартісний вираз вірогідної події, що призводить до збитків. Фінансові ризики завжди пов'язані з небезпекою втрати грошових коштів. Тому, настання ризикової події в ринкових умовах призводить до одержання як позитивного (виграш, прибуток), так і негативного (програш, збиток, витрати) результату.

Фінансовий ризик – ймовірність виникнення несприятливих фінансових наслідків у формі втрати доходу або капіталу в ситуації невизначеності умов здійснення його фінансової діяльності.

Причини появи фінансових ризиків пов'язані:

із розвитком товарно-грошових відносин;

з невизначеністю та непередбаченістю багатьох економічних явищ, їх багатокритеріальністю, конфліктністю.

Фінансові ризики є невід'ємною характеристикою фінансових рішень, тому однією із функцій банківської системи с мінімізація негативних інфляційних тенденцій та розподіл ризику між учасниками (останній залежить від зміни валютних курсів, відсоткових ставок, ціни на товар та акції).

Фінансовий ризик пов'язаний із можливістю невиконання підприємством своїх фінансових зобов'язань. До основних чинників фінансового ризику належать знецінення інвестиційно-фінансового портфеля внаслідок зміни валютних курсів, нездійснення платежів, війни, безладдя, катастрофи тощо. Прибуток підприємця виникає в результаті продажу фінансових ресурсів із вилученням відсотків, отриманням додаткового капіталу.

Фінансовий ризик призводить до негативних наслідків, таки як: втрати майна, прибутку, доходу, частини чи всього капіталу підприємства тощо.

Необхідною умовою досягнення успіхів у сфері діяльності, яка характеризується підвищеною ризиковістю, є створення та вдосконалення систем управління ризиками, що дозволяють виявити, оцінити, локалізувати та проконтролювати ризик. Механізм прийняття рішень повинен не тільки ідентифікувати ризик, але й дозволяти оцінити, які ризики і в якій мірі може брати на себе компанія, а також визначати, чи виправдає очікувана дохідність відповідний ризик. Виправданий або допустимий ризик – необхідна складова стратегії і тактики ефективного менеджменту.

Класифікація фінансових ризиків

Фінансові ризики підприємства характеризуються великим різноманіттям і з метою здійснення ефективного управління ними класифікуються по наступних основних ознака, які наведені в табл. 9.1.

Таблиця 9.1

Класифікація фінансових ризиків

|

Ознака |

Види |

|

1 |

2 |

|

По видах |

• ризик зниження фінансової стійкості (або ризик порушення рівноваги фінансового розвитку) підприємства • ризик неплатоспроможності (або ризик незбалансованої ліквідності) підприємства • інвестиційний ризик • інфляційний ризик • процентний ризик • валютний ризик • депозитний ризик • кредитний ризик • податковий ризик |

Продовження табл. 9.1

|

1 |

2 |

|

|

• структурний ризик. • криміногенний ризик. • інші види ризиків |

|

За об'єктом, який характеризується |

• ризик окремої фінансової операції. • ризик різних видів фінансової діяльності • ризик фінансової діяльності підприємства в цілому |

|

По сукупності досліджуваних інструментів |

• індивідуальний фінансовий ризик • портфельний фінансовий ризик

|

|

П |

• простий фінансовий ризик • складний фінансовий ризик |

|

По джерелах виникнення |

• зовнішній, систематичний або ринковий ризик • внутрішній, несистематичний або специфічний ризик |

|

По фінансових наслідках |

• ризик, що спричиняє тільки економічні втрати • ризик, що спричиняє упущену вигоду • ризик, що спричиняє як економічні втрати, так і додаткові доходи |

|

По характері прояву в часі |

• постійний фінансовий ризик • тимчасовий фінансовий ризик |

|

За рівнем фінансових утрат |

• припустимий фінансовий ризик. • критичний фінансовий ризик. • катастрофічний фінансовий ризик |

|

По можливості передбачення |

• прогнозований фінансовий ризик • непрогнозований фінансовий ризик |

|

По можливості страхування |

• страхувальний фінансовий ризик • нестрахувальний фінансовий ризик |

о

комплексності дослідження

о

комплексності дослідження

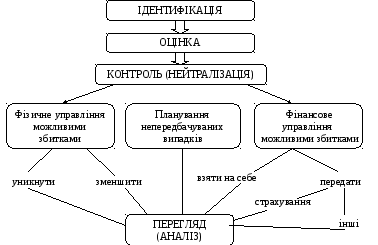

Зміст управління фінансовими ризиками

Управління фінансовими ризиками підприємства являє собою процес передбачення і нейтралізації їх негативних фінансових наслідків, пов’язаних з їх ідентифікацією, оцінкою, профілактикою і страхуванням.

Основна мета управління фінансовими ризиками – мінімізація пов’язаних з ними фінансових втрат.

Головними завданнями управління фінансовими ризиками є оптимізація структури капіталу (співвідношення між власними та позичковими джерелами формування фінансових ресурсів) та оптимізація портфеля боргових зобов’язань.

Управління фінансовими ризиками підприємства засноване на певних принципах, а саме:

1. Усвідомлення прийняття ризиків. Фінансовий менеджер повинен усвідомлено йти на ризик, якщо він сподівається отримати відповідний дохід від здійснення фінансової операції.

2. Управління ризиками, що приймаються. До складу портфеля фінансових ризиків повинні включатися переважно ті з них, що піддаються нейтралізації в процесі управління незалежно від їх суб’єктивної чи об’єктивної природи.

3. Незалежність управління окремими ризиками. Ризики є незалежними один від одного і фінансові втрати по одному з ризиків портфеля не обов’язково збільшить ймовірність настання ризикового випадку по іншим фінансовим ризикам, тобто фінансові втрати по різним видам ризиків є незалежними один від одного і в процесі управління ними вони повинні нейтралізуватися індивідуально.

4.Співставлення рівня ризиків, що приймаються з рівнем доходності фінансових операцій. Підприємство повинно приймати в процесі здійснення фінансової діяльності лише ті види фінансових ризиків, рівень яких не перевищує відповідного рівня доходності по шкалі «дохідність – ризик».

5. Співставлення рівня ризиків, що приймаються з фінансовими можливостями підприємства. Очікуваний розмір фінансових втрат підприємства, що відповідає тому чи іншому рівню фінансового ризику, повинен відповідати тій частці капіталу, яка забезпечує внутрішнє страхування ризиків.

6. Економічність управління ризиками. Витрати підприємства на нейтралізацію відповідного фінансового ризику не повинні перевищувати суму можливих фінансових збитків по ньому навіть при найвищому ступені ймовірності настання ризикового випадку.

7. Врахування факторного часу в управлінні ризиками. Чим довший період здійснення фінансових операцій, тим ширший діапазон супутніх їй ризиків, тим менша можливість забезпечити нейтралізацію їх негативних фінансових наслідків за критерієм економічності управління ризиками.

8. Врахування фінансової стратегії підприємства в процесі управління ризиками.

9. Врахування можливості передачі ризиків. Прийняття ряду фінансових ризиків є неспівставним з фінансовими можливостями підприємства по нейтралізації їх негативних наслідків при ймовірнісному настанні ризикового випадку.

Політика управління фінансовими ризиками являє собою частину загальної фінансової стратегії підприємства, яка полягає в розробці системи заходів по нейтралізації можливих фінансових наслідків ризиків пов’язаних із здійсненням різноманітних аспектів фінансової діяльності.

Процес управління ризиками є досить складним (рис. 9.3).