5.3. Управління використанням чистого прибутку

Ефективність роботи підприємства значною мірою залежить від якості управлінських рішень, що стосуються використання одержаного прибутку.

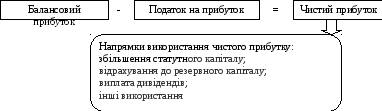

Розподіл і використання прибутку підприємства представлений на рис. 5.7.

Рис. 5.7. Розподіл і використання прибутку

Порядок використання прибутку визначає власник підприємства або уповноважений ним орган згідно із статутом та чинним законодавством.

Прибуток, що залишається після сплати перелічених податків, надходить у повне розпорядження підприємства (у господарській практиці ця частина прибутку називається чистим прибутком).

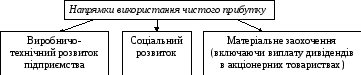

Рис. 5.8. Напрямки використання чистого прибутку

Розподіл прибутку здійснюється в два етапи:

І етап передбачає розподіл прибутку між підприємством і державою у вигляді податку на прибуток (згідно Податкового кодексу України від 02.12.2010 року №2755-VI передбачається поступове зниження ставки податку на прибуток, відповідно до норм пункту 10 підрозділу 4 розділу ХХ таким чином:

з 1 квітня і до кінця 2011 року – 23%

з 01.01.12 р. по 31.12.12 р. – 21%;

з 01.01.13 р. по. 31.12.13 р. – 19%;

з 01.01.14 р. – 16%.).

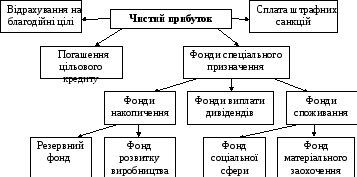

ІІ етап передбачає розподіл прибутку, що залишився після сплати податків – чистий прибуток.

Рис. 5.9. Схема розподілу чистого прибутку

Напрямки використання чистого прибутку підприємство вибирає переважно самостійно.

Суму прибутку підприємства, що залишається після його розподілу називають нерозподіленим прибутком, який відображається в балансі підприємства накопичувальною сумою.

5.4. Дивідендна політика

Дивідендна політика означає прийняття рішень керівництвом підприємства виплачувати прибутки у вигляді дивідендів чи утримувати їх для інвестування.

Дивідендну політику підприємство проводить згідно з його статутом та економічними завданнями певного періоду.

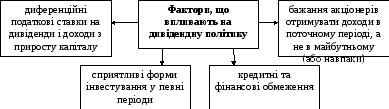

Рис. 5.10. Фактори, що впливають на дивідендну політику

Під

час прийняття рішень щодо дивідендної

політики керівництво підприємства

повинно враховувати:

заборгованість

за раніше випущені облігації;

виплату

дивідендів по привілейованих акціях,

тому що вона здійснюється

до виплати по звичайних акціях;

достатність

грошових коштів підприємства для

виплати дивідендів;

норми податкового

законодавства.

Оптимальна дивідендна політика - це така політика, яка максимізує ціну акцій підприємства.

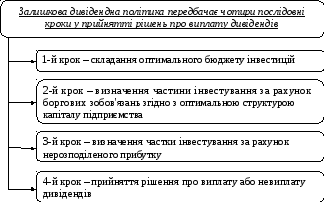

Дуже часто на практиці використовують дивідендну політику, що називається залишковою.

Відправна точка залишкової теорії дивідендів полягає у тому, що інвестори віддають перевагу утриманню і реінвестуванню прибутку, а не виплаті його у вигляді дивідендів у тому разі, якщо прибуток від реінвестування перевищує норму прибутку, котру середній інвестор міг би утримати по інших інвестиціях порівняно з ризиком.

Слово „залишковий" означає „залишковий понад" (відкладений) і тому залишкова дивідендна політика полягає у тому, що дивіденди виплачують після вичерпання сприятливих можливостей вигідного внутрішнього інвестування для розширення виробництва.

Рис. 5.11. Прийняття рішення про виплату дивідендів згідно залишкової політики

Дивідентну політику формує правління акціонерів підприємства, яке безпосередньо формує дивідендне рішення, приймає на себе фактично ризик невдоволення частини акціонерів існуючою дивідендною політикою. Отже, компанія без попередньо визначеної дивідендної політики нагромаджує антипатію невдоволених акціонерів, у той час, як чітка дивідендна політика (нехай навіть політика повної невиплати дивідендів) зберігає число акціонерів компанії. Це вигідно правлінню, яке, як відомо, теж обирається акціонерами.

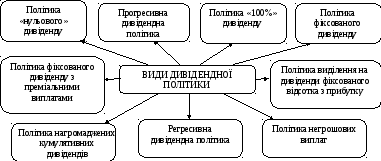

Отже, залежно від власних стратегічних цілей, акціонерне підприємство може застосовувати наступні види дивідендної політики (рис. 1.1).

Рис.5.12. Види дивідендної політики

Розглянемо детальніше кожний із видів в табл. 5.1.

Таблиця 5.1

Характеристика видів дивідендної політики акціонерних товариств

|

Назва |

Особливості |

|

1 |

2 |

|

Політика «нульового» дивіденду |

полягає в невиплаті дивідендів взагалі. Це означає, що компанія свідомо попереджає акціонерів про «нульову» дивідендну політику, а акціонери підтверджують свою згоду (чи незгоду) з даною політикою, голосуючи за це фактами купівлі (чи продажу) акцій компанії |

|

Політика «100%» дивіденду |

полягає у виділенні 100 відсотків нерозподіленого прибутку на виплату дивідендів. Виділення 100 відсотків чистого прибутку на виплату дивідендів фактично означає, що в розпорядження компанії не надходить нерозподілений прибуток і не відбувається збільшення власного капіталу компанії, а отже, і не закладається фінансова база для наступного зростання курсу акцій |

|

Політика фіксованого дивіденду |

полягає у виділенні однієї і тієї самої абсолютної величини дивідендів із розрахунку на одну акцію. Оскільки чистий прибуток корпорації має тенденцію становити різну величину в різних облікових періодах, то для збереження фіксованої абсолютної величини дивіденду на одну акцію виділяють адекватну та завжди різну частину на виплату дивідендів |

|

Політика фіксованого дивіденду з преміальними виплатами |

передбачає на додаток до фіксованої (гарантованої) частини дивідендів і додаткові преміальні виплати в ті періоди, коли керівництво компанією вирішить їх виплатити. Преміальні кошти виплачуються тоді, коли компанія досягає особливо позитивних фінансових результатів. Такі преміальні виплати, як правило, — позитивний чинник для курсу цінних паперів корпорації, оскільки відповідно до деяких теорій поведінки інвесторів на фондовому ринку останні чекають позитивних змін у дивідендній політиці |

|

Політику виділення на дивіденди фіксованого відсотка з чистого прибутку |

сутність даної дивідендної політики визначається методом обчислення дивідендів із розрахунку на одну акцію, для цього спочатку вирішують, яку частку (відсоток) чистого прибутку може бути виділено на виплату дивідендів. Потім знаходять абсолютне значення даної частки чистого прибутку. Це і буде сума виділена на виплату дивідендів за акціями. Позитивним моментом є простота та зрозумілість у застосуванні та прозорість механізму нарахування |

|

Прогресивна дивідендна політика |

передбачає поступове постійне збільшення дивідендних виплат із розрахунку на одну акцію. Прогресивна дивідендна політика часто приводить до зростання курсу акцій |

Продовження табл. 5.1

|

1 |

2 |

|

Регресивна дивідендна політика |

передбачає стале та поступове зменшення дивідендних виплат, що еквівалентно їх приросту з від'ємним темпом. Це найменше популярний вид дивідендної політики серед акціонерів. Застосування даної політики часто приводить до того, що акціонери вирішують продати акції даної корпорації. Дана політика призводить до падіння курсу акцій |

|

Політика негрошових виплат |

передбачає заміну прямих грошових дивідендних виплат на найближчі грошові замінники, наприклад, акції чи облігації. |

|

Політика нагромаджених кумулятивних дивідендів |

Полягає в тому, що величина дивідендів оголошується, а виплата їх відкладається до кращих часів

|