Основні принципи комп'ютерної системи обліку:

Комп'ютер з допоміжного засобу стає визначальним фактором організації праці і бухгалтера

Розподілена обробка облікових даних

Комп'ютеризація охоплює всі етапи обробки облікової інформації: збір первинної інформації, накопичення та обробку даних, формування звітності

Можливість організації безпаперового накопичення первинних облікових даних і передачі їх по дистанційних каналах з наступним автоматичним складанням бухгалтерських проводок

Забезпечення збереження, виявлення і недопущення несанкціонованого доступу до облікової інформації, що зберігається на магнітних носіях

Отримання інформації за запитом на будь-який момент часу

Можливість моделювання на підставі облікових даних в процесі аналізу господарських операцій

Створення об'єктивних умов, які виключають дублювання показників обліку, шляхом формування єдиного підходу до оцінки значимості інформаційної системи на всіх рівнях прийняття управлінських рішень, прогнозування, узагальнення, контролю (оперативного, попереднього і наступного), а також здійснення економічного аналізу

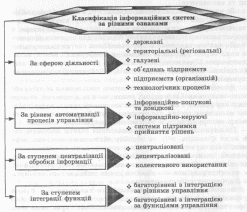

Класифікація та концепція КІСП

Розмаїтість сфер економічної діяльності сприяє появі великої кількості інформаційних систем економічного характеру, які вбирають у себе всі особливості структури управління, схеми декомпозиції управлінських завдань і предметних технологій. Відповідно до сфери застосування виділяють такі інформаційні системи: банківські, страхові, податкові, фондового ринку, промислових підприємств.

Як зазначають проф.- М.Т. Білуха [4, с. 14], а також доц. Н.М. Ма-люга [21, с. 341], в економічній літературі немає єдності щодо класифікації інформаційних систем, хоча це дуже важливо для створення оптимальних інформаційних потоків, що забезпечують потреби управління. Інформаційні системи можна класифікувати за різними ознаками (рис. 1.9).

Рис. 1.9. Класифікація інформаційних систем за різними ознаками

Продуктом інформаційної системи, призначеної для завдань управління виробництвом, є перетворена інформація. Оперативність отримання цієї інформації має першочергове значення для оптимізації рішень, які приймаються, а також для контролю за їх виконанням. У зв'язку з цим проф. М.Т. Білуха вважає, що технічні засоби перетворення інформації є основним критерієм при класифікації інформаційних систем [4, с. 15]. Де в чому з ним погоджується і проф. B.C. Рожнов. Він під автоматизованою системою управління (АСУ) розуміє систему управління, «...яка орієнтована на широке і комплексне використання технічних засобів й економіко-математичних методів для вирішення інформаційних задач управління» [26, с. 12].

За ступенем автоматизації перетворення економічної інформації інформаційні системи поділяються на такі групи: немеханізовані (ручні), напівмеханізовані, механізовані, автоматизовані та автоматичні.

Концепції КІСП

На сьогодні, в розвинутих країнах використовується декілька концепцій КІСП

Система управління ресурсами підприємства. Використовують такі абревіатури: MRP (Material Requirements Planning) — планування матеріальних потреб; MRPII (Manufacturing Resource Planning) — планування ресурсів виробництва; ERP (Enterprise Resource Planning) — планування ресурсів підприємства.

Система управління логістикою (SCM — Supply Chain Management — управління ланцюжками постачання).

Система управління даними про вироби на промислових підприємствах (PDM - - Product Development Management — управління складанням виробів).

Система автоматизованого проектування та технологічної підготовки виробництва (CAD/CAM — Computer-Aided Design/ Manufacturing — автоматизоване проектування і виробництво).

Система документообігу (docflow — потік документів).

Інформаційна автоматизована система бухгалтерського обліку (AIS — Accounting Information System). Інформаційна система бухгалтерського обліку підтримує дві основні бізнес-функції — реєстрацію господарських операцій і підтримку прийняття рішень. Це частина інформаційної системи, яка має відношення до оцінки, аналізу й прогнозування доходу, прибутку та інших економічних подій у цілому на підприємстві та у його підрозділах.

Система надання даних для аналізу керівництву (MIS — Management Information Systems).

Системи організації робочого простору (workflow).

Середовище Internet/Intranet.

Система електронної комерції (e-commerce).

Спеціалізовані програмні продукти або системи для вирішення інших завдань.

Кожна з наведених підсистем КІСП, у свою чергу, може бути досить складною і складатися з декількох програмних продуктів та методів управління ними. Як зазначає Ю. Верба [6], КІСП відрізняє від традиційних систем АСУП те, що в них наявні засоби приймання даних з технологічного обладнання, але до них часто не входять підсистеми біллінгу (виставлення рахунків), конструкторської і технологічної підготовки виробництва, диспетчеризації тощо, що становить специфіку конкретних галузей промисловості.

Поки що жоден комплексний програмний продукт не може повністю охопити всі наведені вище підсистеми КІСП. Однак, незважаючи на це, слід погодитися з Д. Казанським [17], що «корпоративна інформаційна система — така сама частина (абсолютно рівноправна і необхідна) виробничої інфраструктури, як і технологічне обладнання (верстати), ресурси і персонал».

MRP/ERP-системи

Сьогодні для українських підприємств найбільш актуальними є такі концепції КІСП, як MRPII і ERP, що фактично стали світовими стандартами. Вони являють собою набори загальних правил, які сформульовані відповідно на початку 80-х і 90-х років XX ст. Американським товариством з управління виробництвом і запасами (American Production and Inventory Control Society — APICS), котре об'єднує провідні американські компанії.

Сучасні автоматизовані системи організації та матеріально-технічного забезпечення виробництва беруть свій початок від систем планування матеріальних потреб MRP, що виникли в кінці 60-х — на початку 70-х років XX ст. Вони були спрямовані на вирішення проблем, які є актуальними сьогодні для українських підприємств, а саме: облік, оцінка потреб у сировині, матеріалах і управління збутом готової продукції. За допомогою цих систем можна планувати закупки або виробництво всіх компонентів кінцевого продукту, проводити оцінку матеріальних запасів з врахуванням незавершеного виробництва і прогнозів з реалізації.

До кінця 80-х років ідея створення єдиної моделі даних у межах підприємства стала привертати увагу міжнародних промислових компаній, котрі шукали спосіб спростити управління виробничими процесами. І MRP стали першим кроком у цьому напрямі. У міру розвитку MRP-систем стало зрозумілим, що для успішного управління підприємством необхідно забезпечити більш тісний зв'язок і координацію всіх підрозділів виробництв, які відповідають за проектування, виготовлення, постачання, сервісне обслуговування, реалізацію та маркетинг. Це зумовило появу нового покоління програмних продуктів під назвою систем планування виробничих ресурсів — MRP II (Manufacturing Resource Planning). Поряд з функцією планування потреб у матеріалах, системи MRP II мають інші функції (автоматизоване проектування, управління технологічними процесами, імітаційне моделювання тощо). Концепція MRPII — це методологія детального планування виробництва підприємства, що включає облік, планування завантаження виробничих потужностей, планування потреб в усіх ресурсах виробництва (матеріали, сировина, комплектуючі, обладнання, персонал), планування виробничих затрат, моделювання ходу виробництва, його обліку, планування випуску готових виробів, оперативне коригування плану і виробничих завдань. І все це будується на основі єдиної, інтегрованої бази даних.

MRP згодом перетворилося в планування ресурсів підприємства (Enterprise Resource Planning — ERP), яке іноді ще називають плануванням ресурсів у масштабі підприємства (Enterprise-wide Resource Planning). В основі ERP також лежить принцип створення єдиного сховища даних (repository), що містить усю ділову інформацію, накопичену організацією в процесі ведення ділових операцій включно з фінансовою інформацією, дані, пов'язані з виробництвом, управлінням персоналом, або будь-які інші відомості. Це усуває необхідність передачі даних від підсистеми до підсистеми. Крім того, будь-яка частина інформації підприємства стає доступною одночасно для всіх працівників, котрі мають відповідні повноваження.

Концепція ERP стала дуже популярною у виробничому секторі, оскільки планування ресурсів дало можливість скоротити час випуску продукції, знизити рівень товарно-виробничих запасів, а також поліпшити зворотний зв'язок із споживачем за одночасного скорочення адміністративного апарату. ERP-систе-ми забезпечують виконання всіх перелічених функцій обліку й контролю, причому не лише для однорідних і локально розміщених виробництв, а й для багатопрофільних підприємств та корпорацій, які мають філії і підрозділи в багатьох містах і країнах.

ERP-системи вирізняють такі основні особливості порівняно з MRP II:

а) універсальність. Ці системи мають усі необхідні засоби для організації інтегрального процесу управління і планування виробництва незалежно від його розмірів, характеру продукції, що випускається, та географічного розміщення;

б) підтримка різноманітних типів виробництва. В ERP-системи початкове входять такі модулі: виготовлення на склад (Make To Stock -r- MTS), виготовлення на замовлення (Make To Order — МТО), збирання на замовлення (Assemble To Order — АТО), проектування на замовлення (Engineer To Order — ЕТО). Слід відзначити, що в процесі розвитку виробництва звичайно відбувається зміна типів, наприклад, з ЕТО, характерного для початкових етапів розвитку нового бізнесу, на MTS, типового для виготовлення стандартизованої продукції. Програмне забезпечення ERP-систем забезпечує підтримку трансформації типів та їх співіснування на одному підприємстві;

в) космополітизм. Часто філії і підрозділи підприємства розміщенні в багатьох країнах, отже, виникають мовні бар'єри, а також необхідність врахування специфіки законодавства і валютних систем цих країн. У подібних ситуаціях усі турботи про забезпечення коректних перетворень для правильного виконання бізнес-трансакцій бере на себе ERP-система.

Відповідно до матеріалів асоціації APICS, сучасна система управління підприємством, що відповідає концепції ERP, має включати:

• управління ланцюжком постачань (Supply Chain Management, SCM, раніше — DRP, Distribution Resource Planning);

• удосконалене планування і складання розкладів (Advanced Planning and Scheduling, APS);

• модуль автоматизації продажів (Sales Force Automation, SFA);

• автономний модуль, відповідальний за конфігурування (Stand Alone Configuration Engine, SCE);

• остаточне планування ресурсів (Finite Resource Planning, FRP);

• бізнес-інтелект (Business Intelligence, BI), технологію оперативної аналітичної обробки (Online Analytical Processing, OLAP);

• модуль електронної комерції (Electronic Commerce, EC);

• управління даними про виріб (Product Data Management, PDM).

Вплив програмних систем MRP/ERP на бізнес величезний. Використання ERP сприяє об'єднанню, зменшенню числа непотрібних операцій, скороченню помилок, поліпшує можливості прогнозу і планування, що може забезпечити значне скорочення витрат і поліпшення процесу виробництва. Завдяки тому, що переваги систем планування ресурсів очевидні й діючі, провідні сучасні виробники і далі активно впроваджують MRP і ERP уже протягом більш ніж 25 років.

Класифікація КСБО

Організація бухгалтерського обліку в умовах його комп'ютеризації залежить у першу чергу від реалізованого на відповідних технічних засобах програмного забезпечення. Отже, вибір програмного забезпечення є найважливішим моментом у створенні КСБО, оскільки відповідає вибору форми обліку на підприємстві.

Для того, щоб не помилитись у виборі програми, необхідно зробити порівняльний аналіз програм, які є на ринку. Першим кроком для порівняння можливостей наявних програмних продуктів є проведення їхньої класифікації. Це дуже важливий етап в організації комп'ютеризованого обліку: тільки після поділу програмного забезпечення на групи за певними критеріями можна формулювати вимоги до програм і порівнювати їхні функціональні можливості.

З погляду розробників програмного забезпечення найбільш повною є класифікація програм бухгалтерського обліку, яка склалася при проведенні конкурсів програмного забезпечення. Ця класифікація поєднує в собі критерії для групування як за призначенням, так і за способом реалізації бухгалтерських функцій і розміром підприємств. Доповнений і уточнений перелік основних класів програмного забезпечення, що звичайно пропонується на конкурсах і виставках, та їхню характеристику наведено нижче.

Програми для ведення домашньої бухгалтерії. За допомогою цих програм персональний комп'ютер можна використовувати для обліку особистих доходів і витрат, планування сімейного бюджету (включно з довгостроковими вкладеннями), для складання особистих податкових декларацій.

Міні-бухгалтерія. До цього класу належать програми, призначені для використання одним чи декількома працівниками в бухгалтеріях невеликих підприємств. Такі програми не мають чіткої спеціалізації за ділянками обліку. Вони реалізують функції ведення синтетичного і підсумкового аналітичного обліку, дозволяють вводити господарські операції й обробляти їх (сортувати, здійснювати пошук необхідної інформації тощо), формувати невеликий набір первинних документів та звітних форм.

Універсальні бухгалтерські системи (міді-бухгалтерія). До цього класу належать програмні продукти, орієнтовані на бухгалтерії малих та середніх за розмірами підприємств, які в спрощеному варіанті забезпечують ведення всіх ділянок обліку. Такі системи поєднують усі облікові функції, у тому числі функції кількісного обліку, у межах однієї програми і, як правило, розраховані для роботи на одному комп'ютері. Винятком є розрахунок заробітної плати, який виконують окремо. Деякі програми цього класу призначені для роботи на кількох комп'ютерах у локальній мережі.

Локальні автоматизовані робочі місця (АРМ). Такі програми призначені для виконання окремих облікових завдань — обліку праці та заробітної плати, основних засобів, товарно-матеріальних цінностей тощо й охоплюють окремі ділянки бухгалтерії і, як правило, не пов'язані між собою. АРМ мають високий рівень спеціалізації і тому можуть ефективно комп'ютеризувати окремі частини бухгалтерії без формування зведеної звітності.

Комплекси пов'язаних АРМ. Ці програмні системи орієнтовані на використання в бухгалтеріях із чисельністю працівників більше восьми при чіткому розподілі функцій між ними. Комплекс складається із набору АРМ, кожне з яких реалізує функції окремих ділянок обліку. Кожна така програма розрахована на специфіку облікових робіт і орієнтована на персонал з невисокою бухгалтерською і комп'ютерною кваліфікацією. Як правило, АРМ комплексу підтримують розгорнутий аналітичний облік, мають глибоку спеціалізацію і встановлені на окремих комп'ютерах. Комплекс має засоби об'єднання даних з різних АРМ, які необхідні для отримання зведених звітних форм. Звичайно поєднання даних здійснюється за допомогою спеціалізованого центрального модуля — Головної книги. При об'єднанні даних обмін інформацією може здійснюватись як за допомогою дискет, так і в локальній мережі.

Управлінські системи. До цього класу входять функціонально повні системи організаційного управління з елементами бухгалтерського обліку, планування, діловодства, а також з модулями прийняття рішень і деякими іншими. Бухгалтерська складова програми в даному разі не є головною. Більш важливим є взаємозв'язок усіх складових системи, можливість ефективного Управління підприємством, допомога у вирішенні головного завдання бізнесу — в отриманні прибутку.

Фінансово-аналітичні системи. Це різноманітні програми Фінансового аналізу на основі бухгалтерських даних, за допомогою яких автоматизуються завдання зовнішнього і внутрішньо-го аудиту.

Правові бази даних. До них належать упорядковані довід. кові системи, що містять підібрані в тематичному або хронологічному порядку законодавчі акти з питань податків, бухгалтерського обліку тощо. Ці системи дозволяють швидко знаходити потрібні документи, оперативно відстежувати зміни та доповнення до нормативних документів. Вони мають опосередковане відношення до бухгалтерських програм. Хоча цю категорію програмного забезпечення було створено, перш за все, на допомогу юристам, значна її частина орієнтована на таких користувачів, як бухгалтери, фінансисти, економісти.

Вибираючи програмне забезпечення для бухгалтерії, важливо дотримуватися таких рекомендацій. Якщо бухгалтерію підприємства ведуть 1—2 бухгалтери і немає аналітичного обліку за більшістю синтетичних рахунків, то, скоріше за все, для створення КСБО потрібна мала бухгалтерська програма. Якщо в бухгалтерії працюють 3—9 обліковців, ведеться розвинутий аналітичний облік за різними групами рахунків, необхідні оперативні дані, наприклад, про витрати і залишки матеріалів у підрозділах, резервування товарів, взаєморозрахунки з контрагентами, — для комп'ютеризації бухгалтерського обліку потрібна універсальна бухгалтерська програма. Якщо ж об'єкт комп'ютеризації — велике промислове підприємство із чисельністю бухгалтерії 10—30 чоловік і більше, з яскраво вираженою спеціалізацією діяльності, яка відображається у специфіці бухгалтерського обліку, то можна із впевненістю стверджувати, що будь-яка готова універсальна програма ведення бухгалтерського обліку задовольнить потреби підприємства не більше ніж на 10— 30 %. У такому разі потрібна управлінська програмна система. Такі програми відзначаються великою складністю і високою ціною. При впровадженні вони потребують індивідуального налагодження і супроводу для кожного клієнта, а також наявності кваліфікованого системного адміністратора. Система має забезпечувати безперервну роботу на 50—60 АРМ і підтримувати потужну базу даних, організовану за допомогою сучасного програмного забезпечення. Вимоги до комп'ютерів на окремих АРМ мають бути мінімальними, а програмна система має бути здатна до розширення функціональних можливостей і переліку облікових даних, що обробляються.