Чистая текущая стоимость

Для расчета показателей экономической эффективности, как и в мировой практике, применяется коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств на шаге к начальному периоду времени. При этом дисконтирование денежных потоков осуществляется с момента начала финансирования инвестиций.

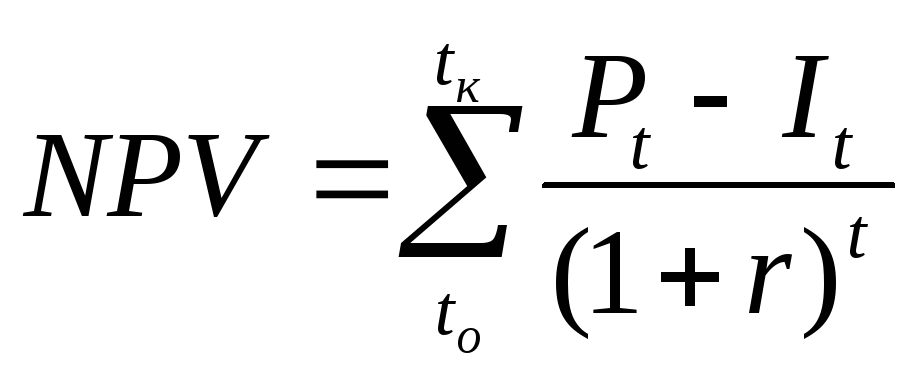

Чистая текущая стоимость - Net Present Value (NPV) - представляет собой разность между приведенной суммой поступлений (Pt) за расчетный период и приведённой величиной инвестиций (It). По своей сути это есть интегральный экономический эффект. Если совпадают время и интервалы инвестиционных доходов и расходов, чистая текущая стоимость может быть рассчитана:

где Рt - чистый денежный поток поступлений средств по проекту за t-й год;

It - инвестиции в t-м году;

to - год начала осуществления инвестиций, начальный год;

tк - конечный год, окончание расчетного периода

Положительное значение NPV свидетельствует, что рентабельность инвестиций превышает минимальный коэффициент дисконтирования, и, следовательно, целесообразно осуществить данный вариант инвестирования.

При значениях NPV, равных нулю, рентабельность проекта равна той минимальной норме, которая принята в качестве ставки дисконта.

Таким образом, проект инвестиций, NPV которого имеет положительное или нулевое значение, можно считать эффективным.

При отрицательном значении NPV, рентабельность проекта будет ниже ставки дисконта, проект ожидаемой отдачи не принесет. С точки зрения инвестора вкладывать финансовый капитал в данный проект неэффективно. Показатель NPV является одним из основных при оценке инвестиционных проектов. При рассмотрении нескольких альтернативных вариантов более эффективным является вариант, который имеет большее значение NPV.

При дисконтировании будущих поступлений к текущему моменту времени на трансформацию величины денежного потока существенное влияние оказывает количественное значение ставки дисконта. Ставка дисконта должна устанавливаться с учетом стоимости привлекаемого капитала. В инвестиционной деятельности капитал рассматривается как необходимый фактор производства и, как всякий другой фактор, он имеет стоимость. В реальных экономических условиях для финансирования инвестиционного проекта могут использоваться денежные средства различных источников, поэтому следует определять стоимость отдельных компонентов капитала. При выполнении данного проекта в качестве компонентов привлекаемого капитала следует ограничиться двумя источниками:

акционерный капитал;

заемный капитал.

При осуществлении кредитно-банковских операций следует различать ставки, по которым выплачивает процент коммерческий банк своим кредиторам и ставки, под которые банк дает ссуды инвесторам. Банковский процент представляет собой депозитную ставку, или цену которую выплачивает банк собственнику финансовых ресурсов за временное пользование последними. Собственник капитала предоставляет банку в пользование свои ресурсы, помещает их на депозит, за что банк начисляет проценты по депозитной ставке.

Ставка платы за кредит - это цена кредита, которую уплачивает банку пользователь этого кредита или инвестор в условиях рассматриваемой проблемы. Эта ставка по своей величине больше ставки банковского процента на величину банковской маржи. Таким образом, стоимость заемного капитала определяется величиной ставки платы за кредит. В случае привлечения заёмного капитала инвестору необходимо вернуть его с процентом. Наращение кредита происходит по ставке платы за кредит, которая больше банковского процента на величину банковской маржи.

Стоимость капитала, полученного в результате выпуска новых обыкновенных акций, и их продажи определяется величиной дивидендов, выплачиваемых на акцию. Следует помнить, что для обеспечения успешной реализации выпущенных акций, величина дивидендов должна быть привлекательной для покупателей акций. Величина стоимости акционерного капитала выражается в процентах на акцию.

Доли

акционерного капитала и заемных средств

используются для расчета средневзвешенной

стоимости капитала. В данном курсовом

проекте во втором варианте задана

следующая структура капитала - это

![]() (доля

заемных

средств) и

(доля

заемных

средств) и

![]() (доля

акционерного капитала). Стоимость

кредита составляет — k%(

(доля

акционерного капитала). Стоимость

кредита составляет — k%(![]() ),

стоимость обыкн

),

стоимость обыкн овенного

акционерного капитала равнаp%

(

овенного

акционерного капитала равнаp%

(![]() ).

).

Теперь мы можем подсчитать средневзвешенную стоимость капитала (СВСК), что и будет ставкой дисконта:

![]()

Таблица - Расчет взвешенной ставки дисконта

|

Источник инвестиций |

Доля в инвестициях |

Ставка дохода на капитал |

Взвешенная ставка |

|

кредит |

|

|

|

|

акционерный капитал |

|

|

|

|

Ставка дисконта для всей суммы |

| ||