Практическая работа №6

Решение задач игрового моделирования

Цель работы:

1) Ознакомление с теорией игрового моделирования;

2) Изучение критериев принятия решений в условиях неопределённости;

3) Получение навыков решения матричных игр путем сведения их к задача линейного программирования.

1.Общие сведения

Принятие решений в условиях неопределенности

Нередко при решении экономических задач возникает необходимость выбора оптимального решения в условиях неопределенности и риска. Особенностью таких условий является неясность исходов, последствий выбора решений одной стороной под влиянием случайных факторов и неизвестность поведения противоположной стороны. Такие ситуации называются играми с природой (иногда статистическими играми). Они решаются с помощью методов теории статистических решений. Термин «природа» характеризует некоторую объективную действительность, которая выступает как не имеющий конкретной цели и случайным образом выбирающий очередные ходы партнер по игре. Природа безразлична к выигрышу.

Сторона, принимающая

решение (игрок А или статистик), имеет

т

стратегий: А1,

А2,

…, Аm.

Природа может реализовать

n возможных состояний: П1

П2,

…,

Пn.

Поскольку природа не является

заинтересованной стороной, исход любого

сочетания поведения сторон можно оценить

с помощью выигрышей

![]() игрока А для каждой пары стратегий Аi,

и Пj.

Все показатели игры записываются в виде

платежной матрицы.

игрока А для каждой пары стратегий Аi,

и Пj.

Все показатели игры записываются в виде

платежной матрицы.

![]()

Часто построение платежной матрицы является наиболее трудоемким этапом подготовки принятия решения.

При анализе игры с природой вводится также показатель, позволяющий оценить, насколько то или иное состояние природы влияет на исход ситуации. Этот показатель называется риском.

Риском

![]() статистика,

когда он пользуется чистой стратегией

Аi;

при состоянии Пj

природы, называется разность между

максимальным выигрышем

статистика,

когда он пользуется чистой стратегией

Аi;

при состоянии Пj

природы, называется разность между

максимальным выигрышем

![]() ,

который он мог бы получить, достоверно

зная, что природой будет реализовано

именно состояние Пj,

и тем выигрышем

,

который он мог бы получить, достоверно

зная, что природой будет реализовано

именно состояние Пj,

и тем выигрышем

![]() ,

который он получит, используя стратегию

Аi,

не зная, какое из состояний Пj

природа действительно реализует. То

есть элементы матрицы рисков определяются

по формуле.

,

который он получит, используя стратегию

Аi,

не зная, какое из состояний Пj

природа действительно реализует. То

есть элементы матрицы рисков определяются

по формуле.

![]()

Решение статистической игры может находиться либо в смешанных стратегиях, либо в чистых стратегиях.

Учитывая специфику статистических игр, при поиске оптимальных решений обращаются к различным критериям, дающим некоторую логическую схему принятия решения. Поскольку критерии формулируются на основе здравого смысла, интуиции и практической целесообразности, то они помогают оценить принимаемое решение с различных позиций, что позволяет избежать грубых ошибок в хозяйственной деятельности.

Применяется две

группы критериев — использующих и не

использующих априорные вероятности

![]() состояний природы. К первой группе

относятся критерии Байеса и Лапласа. В

качестве оптимальной покритерию

Байеса

принимается чистая стратегия А;,

при которой максимизируется средний

выигрыш

статистика

состояний природы. К первой группе

относятся критерии Байеса и Лапласа. В

качестве оптимальной покритерию

Байеса

принимается чистая стратегия А;,

при которой максимизируется средний

выигрыш

статистика

![]()

то есть обеспечивается

![]()

Если статистику представляются в равной мере правдоподобными все состояния Пj природы, то

![]()

и оптимальной по критерию Лапласа считается чистая стратегия Аi, обеспечивающая

![]()

Ко второй группе критериев, применяемых при неизвестных априорных вероятностях состояний природы, относятся критерии Вальда, Сэвиджа и Гурвица. Оптимальной по критерию Вальда считается чистая стратегия Аi, при которой наименьший выигрыш статистика будет максимальным, то есть ему обеспечивается

![]() .

.

Для смешанных

стратегий критерий Вальда формулируется

так: оптимальной считается та смешанная

стратегия, при которой минимальный

средний выигрыш статистика

![]() ,

будет максимальным, то есть стратегия

p*,

найденная

из условия

,

будет максимальным, то есть стратегия

p*,

найденная

из условия

![]() .

.

Оптимальной по

критерию

Сэвиджа

считается та чистая стратегия Аi

при которой минимизируется величина

ri

максимального риска, то есть обеспечивается

![]() .

.

Для смешанных

стратегий критерий Сэвиджа формулируется

так: оптимальной считается та смешанная

стратегия, при которой максимальный

средний риск статистика

![]() минимизируется, то есть стратегияр*,

найденная из условия

минимизируется, то есть стратегияр*,

найденная из условия

![]()

Оптимальной по критерию Гурвица считается чистая стратегия Ai , найденная из условия

![]() ,

,

где г принадлежит интервалу (0; 1) и выбирается из субъективных соображений.

При г = 1 критерий Гурвица превращается в критерий крайнего пессимизма Вальда, а при г = 0 — в критерий крайнего оптимизма.

Надо отметить, что анализ практических ситуаций следует проводить по нескольким критериям, что позволит глубже вникнуть в суть явления и выбрать обоснованное решение.

Решение матричных игр сведением к задаче линейного программирования

Пусть игра задана платежной матрицей.

|

|

|

|

… |

|

|

|

|

|

… |

|

|

|

|

|

… |

|

|

|

… |

… |

… |

… |

|

|

|

|

… |

|

Оптимальные

смешанные стратегии

![]() и

и![]() игроков А и В могут быть найдены в

результате решения пары двойственных

задач линейного программрования.

игроков А и В могут быть найдены в

результате решения пары двойственных

задач линейного программрования.

Для игрока А:

В результате

решения задачи находятся оптимальный

вектор

![]() и

и![]() ,

а затем

,

а затем![]() .

.

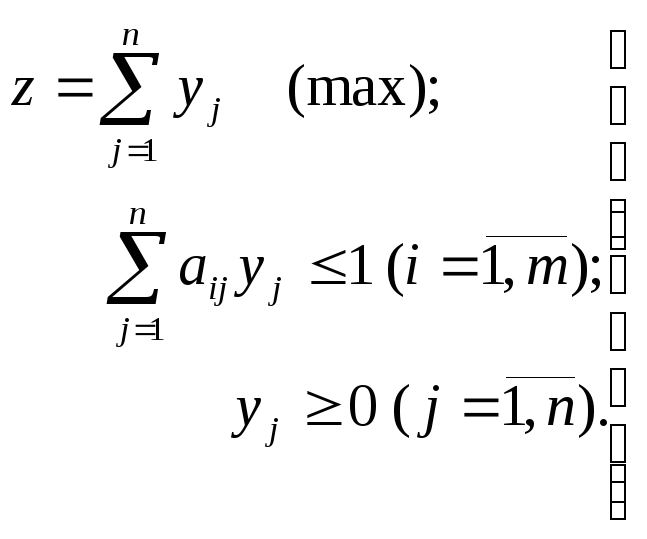

Для игрока В:

Решая задачу ,

находят оптимальный вектор

![]() и

и![]() ,

а затем

,

а затем![]() .

.